金牌投顾

执业证书编号:S1440618100088

东北农业大学工商管理学士,5年证券从业经历,中信建投证券内训讲师,上交所期权策略顾问,中信建投证券蜻蜓专栏作家。擅长通过基本面、热点信息和技术分析相结合寻找投资机会,通过仓位管理控制风险。

近期微博热搜频频出现各地“限电”措施,此信息的出现引起全国范围内的轩然大波。但与此同时,“限电”背后也存在着投资机遇,本文将带您探索。

拉闸限电确实令人感到担忧,这背后的原因究竟为何?我们要了解的是在国家的“双碳”目标下,清洁能源发展面临重大历史机遇。“十四五”规划中提出,我国要“加快发展非化石能源,坚持集中式和分布式并举,大力提升风电、光伏发电规模,建设一批多能互补的清洁能源基地”。而这样的转型阶段,也为清洁能源的发展提供了大量的空间。水电作为清洁能源之一,也将迎来发展空间。

水电是清洁能源,可再生、无污染、运行费用低,便于进行电力调峰,有利于提高资源利用率和经济社会的综合效益。在地球传统能源日益紧张的情况下,世界各国普遍优先开发水电大力利用水能资源。我国不论是水能资源蕴藏量,还是可能开发的水能资源,都居世界第一位。三峡机组全部国产化,迈出了自主研发和创新的可喜一步。小水电设计、施工、设备制造也已经达到国际领先水平,使中国成为小水电行业技术输出国之一。

目前,我国社会用电需求不断攀升,2020年全社会用电量7.51万亿千瓦时,同比增长3.10%。从电能供给端结构来看,近年来随着国家大力支持发展风电、光伏、核电等新能源电源,传统火电和水电电力产量占比稳中有降但依然保持较高比重,其中水电仍是可再生电源主力军。2020年水电发电量1.36万亿千瓦时,占比约18.04%。在社会用电不断增长的情况下,水电行业市场规模将进一步被推动。

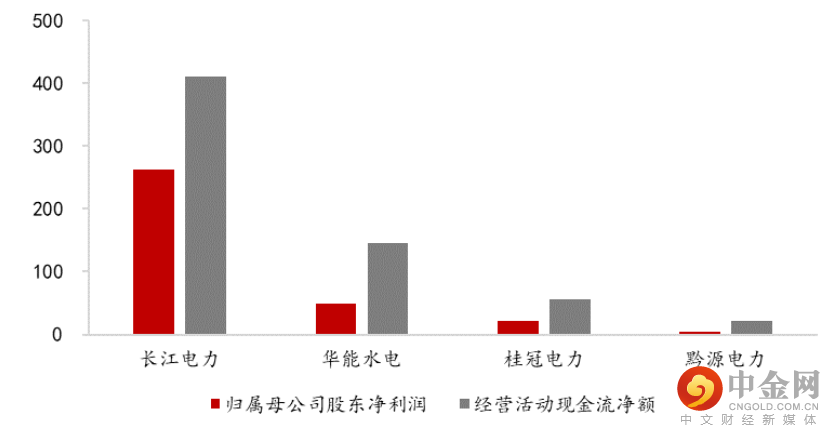

现阶段下水电行业发展成熟稳定,同时拥有较好的现金流。水电行业呈现寡头垄断的态势,成熟企业将使整个行业的发展更平稳,近年来,全国水电装机容量和发电量趋于平稳,发电设备平均利用小时稳定,行业进入成熟期。由于水电企业大部分成本来自折旧,因此水电企业现金流通常高于净利润。这也是水电行业的优势之一。

图1:水电企业2020年净利润与经营活动现金流净额

图表来源:wind、财证券研究所,单位:亿元

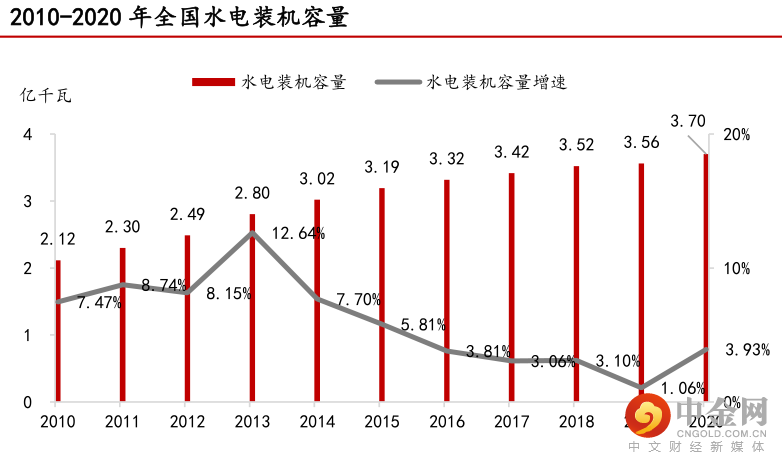

最后,“十四五”期间,我国水电迎投产高峰。2017-2020年间,我国水电产业几乎无大型水电项目投产,期间水电装机增速较低。对比发达国家水能资源开发较早、水电开发程度总体较高,瑞士、法国、意大利水电开发程度已超过80%,德国、日本、美国水电开发程度也在67%以上,而我国水电开发程度仅为37%,稍高于全球平均水平,但与发达国家相比仍有较大差距。所以水电行业的发展前景巨大。

数据来源:wind,川财证券研究所

虽然我国水电开发程度较低,但发展具有得天独厚的资源优势,青藏高原蕴藏了世界上最丰富的水能资源。根据《水电发展十三五规划》,我国水能资源可开发装机容量约660GW,年发电量约3万亿千瓦时,其中80%分布在西部地区,水电发展前景广阔。

风险提示:1)相关政策收紧风险;2)行业竞争加剧风险;3)产品发布进度和表现不及预期风险;4)市场经营环境变化风险;5)系统风险

资料来源:蜻蜓点金APP、wind资讯、百度文库、知乎、川财证券《大型水电项目投产高峰已至,板块迎投资机会》

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049