数十万资深股民都在看!

白金投顾

执业证书编号:S1440611030053

《K线拾金》产品制作人

10年证券从业经验,善于在具有发展潜力的行业中,根据盈利能力和成长潜力寻找个股,短中线结合,张弛有度,稳中求进,K线拾金。

在今年三季度末限电的大背景下,清洁能源成为市场最为关注的话题。由于清洁能源的发展模式有很多,垃圾发电是个较为成熟的发展模式。随着近期行业的产能进入集中释放期,垃圾发电再次引起了大家的关注,本文从基本面帮助大家梳理一下垃圾发电的发展现状及未来发展趋势。

垃圾发电行业的纵向深度发展潜力有3倍以上。

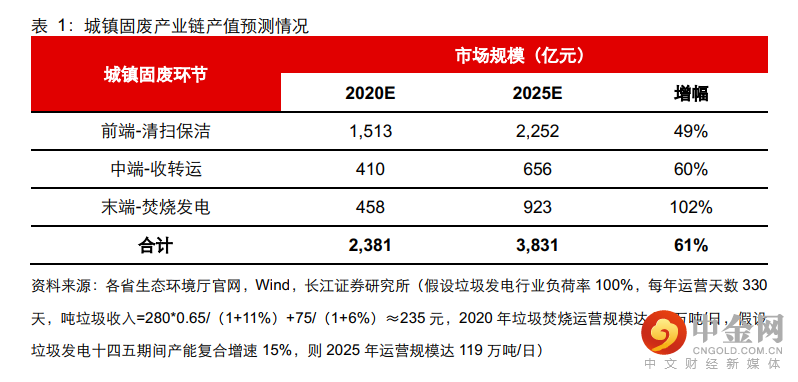

垃圾发电属于To-G的商业模式,且行业内参与者以国企为主决定了行业出清比较困难,很难出现几家企业市占率非常高的情况,大概率出现的状况是较多国企并存。另一方面,我国的城镇生活垃圾处理产业链市场化的进度有先后,最先市场化的是末端(焚烧+填埋),目前诞生的上市公司较多,2015年左右前端清扫环节加速市场化,市场化程度最低的中端收转运目前也开始市场化,我们预期对于垃圾发电企业来说,纵向深度发展(由末端向前、中端延伸)前景可能更大,此外末端处理业务的餐厨、污泥、建筑垃圾、危废等都将是垃圾焚烧项目纵向业务延伸的方向。纵向延伸利于企业与地方政府深度绑定,构建深度护城河。根据长江证券之前的测算,2020年道路清扫保洁市场有望达到1513亿元,到2025年市场规模有望达到2252亿元(+49%),收转运市场在2020年和2025年有望分别达到410亿元和656亿元(+60%),焚烧发电市场容量由2020年的458亿元提升至2025年的923亿元(+102%),前端清扫保洁+中端收转运市场是末端焚烧发电的3.2倍。

行业横向扩张:未来10年行业规模增约1.5倍

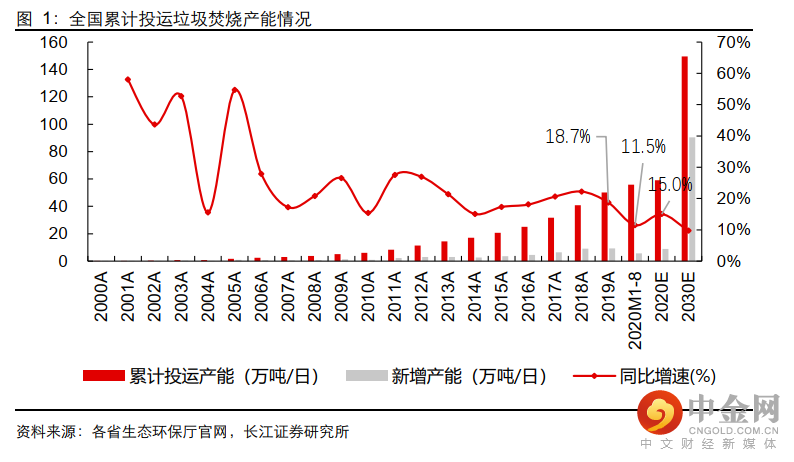

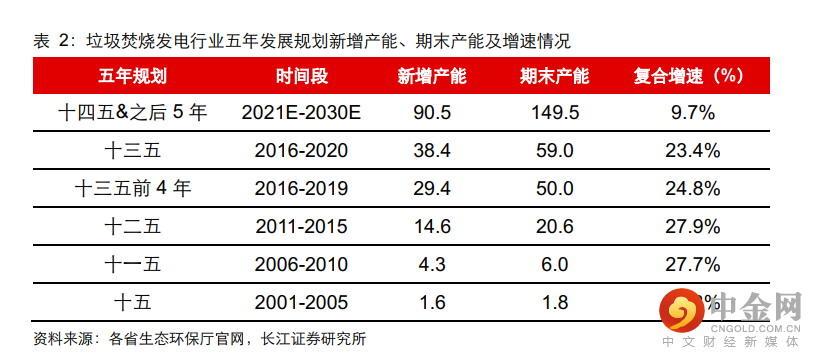

截至2020年11月16日,我国累计投运焚烧项目产能达57.6万吨/日,2020年至今新增投运7.57万吨/日,同比增速15.1%。“十三五”规划到2020年底规模达59万吨/日,目前看实现的概率较大。参考相关省份下发的垃圾发电中长期发展规划,预计2030年底我国垃圾焚烧累计投运规模有望达到149.5万吨/日(相比2020年底的59万吨增约1.5倍),即2021-2030年我国垃圾焚烧行业产能复合增速约9.7%。

垃圾焚烧企业纵向发展苗头已现

垃圾发电企业纵向发展主要体现为沿着固废产业链发展,拓展清扫保洁、 收转运,开拓餐厨、建筑垃圾、危废等,未来有望成为城镇的固废一体化服务商,建立起高度粘性,形成公司的护城河。从目前上市公司拿单情况来看,沿着焚烧项目开始布局收转运、餐厨、 污泥、 危废等业务,该趋势已经越来越清晰。

2020-2021年是垃圾发电行业产能集中释放期

重资产的垃圾发电核心关注产能释放,由于该行业产能利用率一直较高(背后反映的垃圾焚烧发电的是供不应求),因此产能新增节奏类似收入增速节奏,按照长江证券的估算来看,2020-2021年是行业产能集中投运的2年。2020年新投产能增速位于9.2%-46.2%。

综上所述,垃圾发电行业进去产能集中释放期,对行业构成较大的利好。但短期而言,在限电的背景下,垃圾发电行业中很多个股的股价短线偏高,一旦后期供电逐渐恢复,短线风险可能会出现。未来若股价出现回落,个股及行业估值的优势就将得到体现,长线的角度,可以逐渐逢低进行配置行业内业绩较好的品种。

风险提示:环保政策发生重大变化;环保补贴政策发放不及时;新增垃圾焚烧项目募投或投产不达预期;市场竞争过于激烈。

数据资料:来自中信建投通达信行情、蜻蜓点金APP、wind资讯、长江证券《环保行业:垃圾发电的纵向深度发展潜力有3倍-专题报告》和长江证券《环保行业:财务和经营指标全面提升-垃圾发电板块2021Q1回顾》。

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049