金牌投顾

执业证书编号:S1440620040026

西安理工大学计算机系毕业,八年证券从业经历;擅长跟踪各个顶级的优秀投资者的持仓,分析各个优秀公司的研报,找到优秀公司的中长期买点,通过仓位管理控制风险。

在中国提出“2030碳达峰”“2060碳中和”愿景的背景下,2018年以来,超过130个国家和地区提出碳中和目标,从去年6月以来光伏产业的景气度大家有目共睹,但是同为清洁能源的风电产业似乎有点落寞。而在最近能耗双控以及限电的情况下,风电行业突然崛起,这背后有着怎样的投资逻辑呢?

风力发电在曲折中前行

让我们先看看什么是风力发电。简单来说,风力发电就是把风的动能转变为机械能,再把机械能转变为电能。相对于火力发电,可以节约煤炭、石油等化石能源,具有无污染、可再生性等优点。而且运行灵活,既可以并网运行,也可以离网独立运行。

我国是全球风力资源最丰富的国家。据资料统计,全国陆地上离地lOm高度层上风能资源总储量约3226GW和4350GW,可开发和利用的陆地上风能储量有253GW和297GW。如果风能资源的开发和利用率实现60%,那么仅风能就可以支撑中国目前每年全部的电力需求。

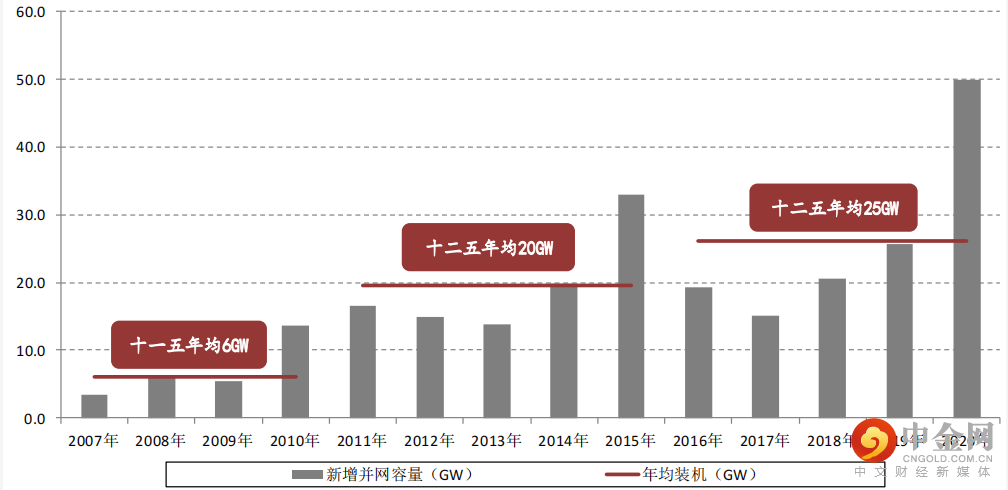

但在光伏降低成本、扩充产能扩大装机量时,风电却踟蹰不前。

十三五“期间风电年均装机量几乎没有增长。如果没有2020年的抢装刺激,年均装机量几乎与”十二五持平。

资料来源:君临研究中心 君临财富

装机量没有增长,很大原因在于风机的成本无法下降,成本无法下降就没有需求放量的强刺激,也难有技术的迭代进步。这似乎成为了一个恶性循环。

在前两次风电装机周期中,2010年和2015年伴随风电装机达到阶段高点,弃风率也快速爬坡,行业此后进入阶段下行。

风力发电的转机

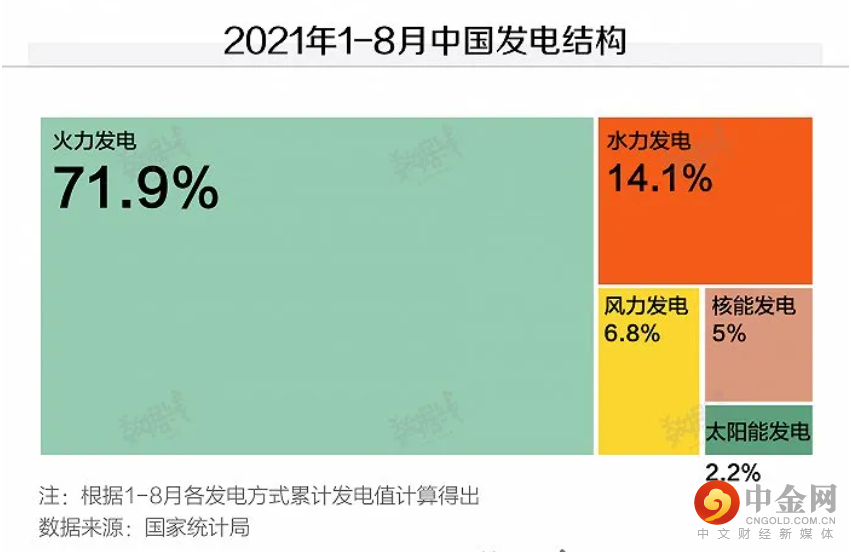

近期风力发电似乎将迎来转机。参考国家统计局数据,目前我国的能源结构中,火电位居绝对首位,发电量占全国总发电的70%以上。

既有“双碳”背景下“能耗双减”的政策因素,又有保护中小企业,主动限制产能的提前考量。8月份,全国火电发电量5167亿千瓦时,比上月下降73亿千瓦时,“贡献”了36%的“缩量”。而缩量的直接后果就是限电。限电则倒逼发电企业进行风力和光伏发电的改造。

9月11日,国家发展改革委印发《完善能源消费强度和总量双控制度方案》的通知,能耗强度是考核的核心指标,但足量采用可再生能源,将能够免于能耗总量考核;同时国家层面将预留一定总量指标,用于统筹支持可再生能源发展等。总体来看,预计将激励各地区加大风电光伏等可再生能源装机规模,加大绿电的利用或交易比例。

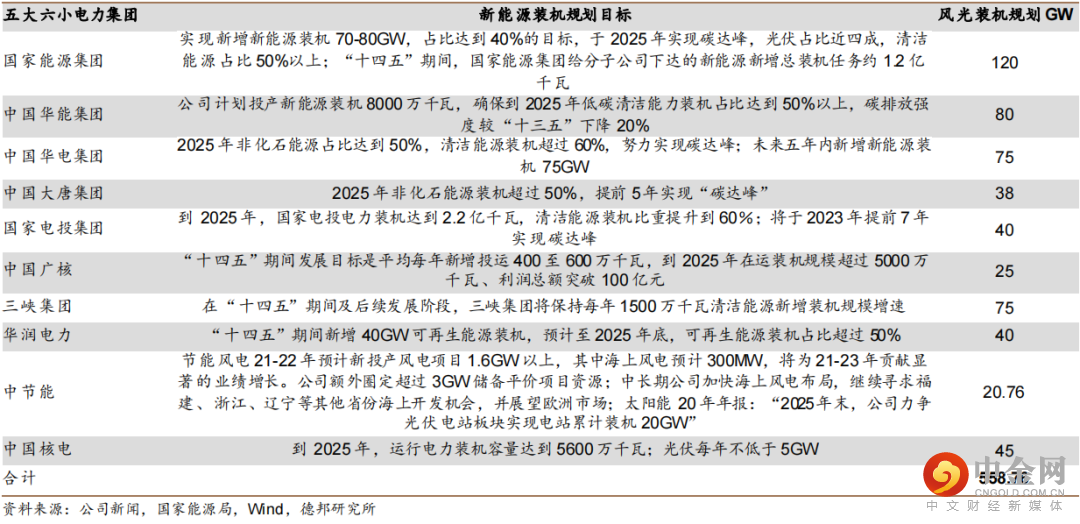

长期来看,“十四五”期间,非化石能源占一次能源消费比重有望提升到20%。假设风电在风光增量发电量占比达50%,则风电年均新增装机约50 GW,远高于此前的30 GW预期。若未来四年CAGR为18%,则2021-25年国内风电新增装机分别为35、41、49、58、68 GW。且从下游电站业主——“五大六小”电力集团装机规划来看,“十四五”风光装机规划达559 GW,年均新增112 GW。保守假设风电占比达四成,仅五大六小业主每年风电新增装机不少于45 GW每年。

短期来看,2020年底前已核准陆风平价大基地、19和20年平价风电项目、19年核准竞价及分散式等存量待建平价项目合计约57GW,这其中19年的项目(约10.6 GW)须于21年底前完成并网,其余项目集中在今明两年内并网。

据中电联发布的《2021年上半年全国电力供需形势分析预测报告》,2021年全国基建新增发电装机容量1.8亿千瓦左右,其中非化石能源发电装机投产1.4亿千瓦左右。预计年底全国发电装机容量23.7亿千瓦,其中并网风电3.3亿千瓦。

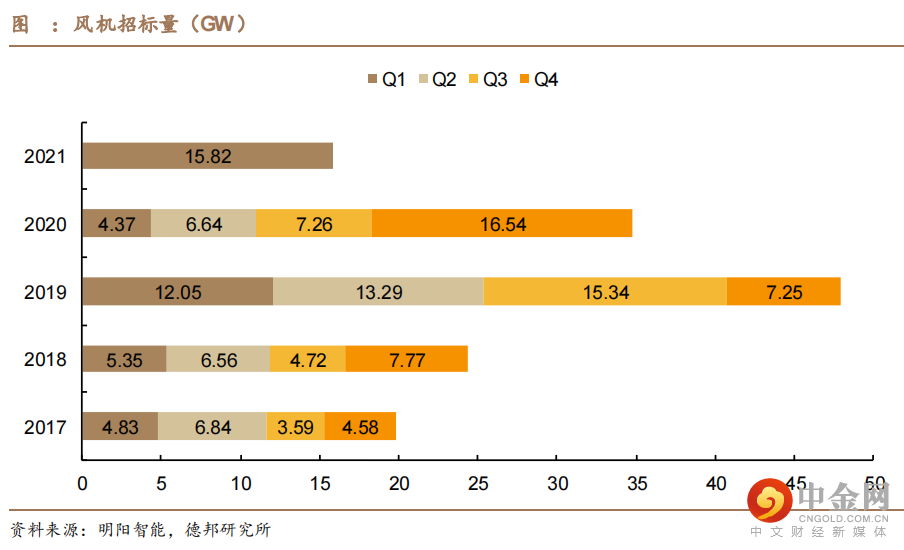

截止2020年底,中国风电累计并网装机2.81亿千瓦,若按照中电联预测,2021年风电将有接近50GW的新增装机。且招标情况大幅好于预期。20 Q4、21 Q1分别新增招标16.54、15.82 GW,成为历史招标量最大的两个季度,预计21全年招标45 GW,同比增长29%。招标高增长体现平价需求高度景气。

风力发电的盈利因素

而风力发电出现转机的根本原因是风电的盈利因素出现了变化。简单来说决定风电盈利的三要素:利用小时数、新能源上网电价和初始投资成本发生了一定的改变。

首先是初始投资成本快速下降。据中国风能协会数据,中国风电历年新增项目平均单机功率分别在2011和2017年突破1.5MW和2.0MW,历时6年平均功率提升仅0.5MW。而据国际能源网统计,2020年央企风电机组招标的约23GW项目中,平均单机功率已经达到3.2MW,其中3.0MW及以上功率机型占比已经超过70%,大型化趋势明显加速。由于风机大型化后机组重量不需要等比例增加,效率提升,单位KW风机成本快速下降。风机价格从2020年的最高4200元/KW下降到2021年8月的最低1880元/KW,一年内价格下跌幅度超过50%。且风机大型化可摊薄塔筒、吊装、运维等成本,风电站建设和运维成本显著下降。由于风电产业上游为开放供应链,风机厂商难以形成产能壁垒,同时下游以电力央企为主,采购模式主要为公开招标。因此风机大型化和技术创新带来的制造成本难以在设备端保留,技术红利第一时间通过设备价格下降沉淀到下游。即由于我国电力市场的特殊竞争格局,风机厂商每年巨额的研发投入,绝大多数直接转化为运营商的度电利润增长。

其次是利用小时数。受益于塔筒高度的提高和叶轮直径的扩大,有明显提升。这一点在存量风电电站的改造中体现的尤为明显。2020 年,在辽宁省表态支持现役风电机组更新项目建设后,省内首个风电技改项目“瓦房店东岗风力发电场三期工程”正式实施。原项目于1988年投产,其原先安装的10台0.55MW的风电机组在2020年年发电利用小时数已不足500小时。经过装机替换,将原先机组拆除后新建3台1.5MW的风电机组,年发电上网小时数达到2527小时,项目利用小时数及发电量实现质的飞跃,从而在同样自然条件下提升风电项目回报率及盈利能力。

最后是风电电价的竞争力。风电电价直接和煤电竞争。而煤电电价,有着越来越强的调涨预期。由于供给侧改革和“双碳”目标的提出,以及疫情后全球流动性的超级宽松,2016年、2020年和2021年,我们看到动力煤价格疯狂上涨,从不到300元/吨一路飙升至千元以上。一般火电公司1度电煤耗都是300g。煤价变动100元/吨,电价应相应变动0.03元/KWh。即使是考虑2020年初以来500元/吨的动力煤价格增量,煤电价格也应调涨0.15元/KWh。

资料来源:中信建投通达信卓越版

目前,我国发电量分为优先电量、基数电量和市场化电量,优先锁定部分电量以保障电力系统基础运行,再开展余量电量市场化交易。优先电量和基础电量由政府定价,每年11月底前确定并下达电量需求。市场交易主要包括电力中长期交易和电力现货交易。

但在支持实体经济发展的指导思想上,一直以来,这个市场交易电价却只准以基准电价为基础下浮。近年来火电市场化部分电价普遍基准下浮约7-8%,且市场化电量占比逐步提升到70-80%的高位,其中55-60%为长协电量。我国煤电企业面临的是“计划电”和“市场煤”的激烈冲突。价格无法传导之下,煤电不仅没有公用事业的稳,反而有着逆煤炭周期的属性。

若2022年煤电综合电价迎来全面上涨,一方面利好火电上市公司,另一方面新能源平价上网项目的未来收益有望提升。对于风电运营商,这一预期相当于一个免费的看涨期权。

综上所述,展望未来,平价时代来临后风电运营商无补贴拖欠的烦恼,利润和现金流的匹配性将得到明显增强,预计风电运营商的现金创造能力将逐步赶上水电。叠加风电扩容的高成长性,风电运营商的估值中枢有望持续提升。

资料来源:中信建投投教基地,中信建投证券通达信卓越版,WIND金融终端,君临研究中心 君临财富公众号。

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049