香港股市|生物科技

和誉(2256 HK)

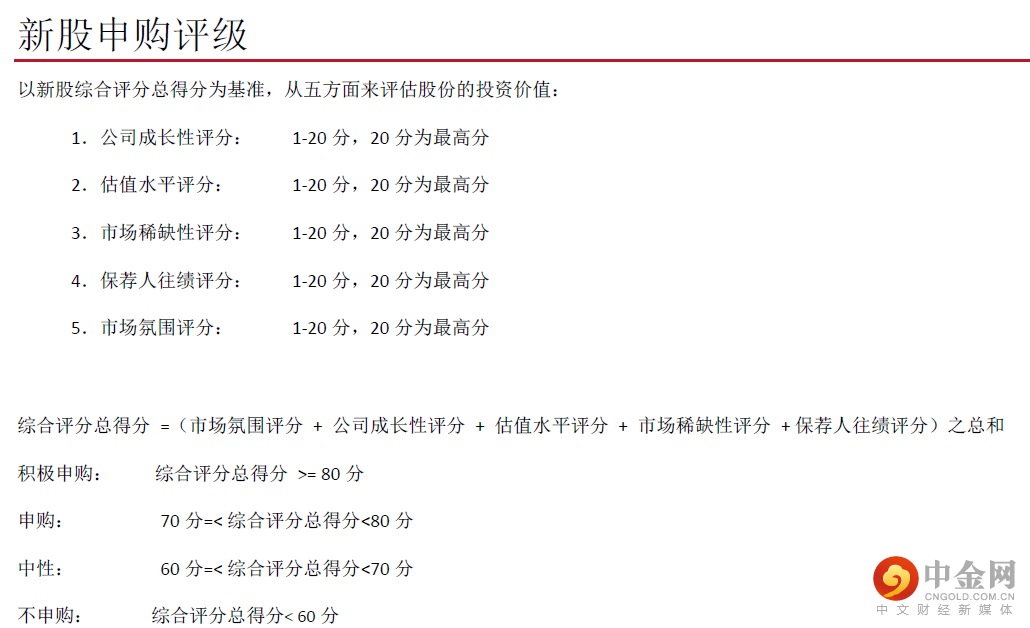

申购意见:

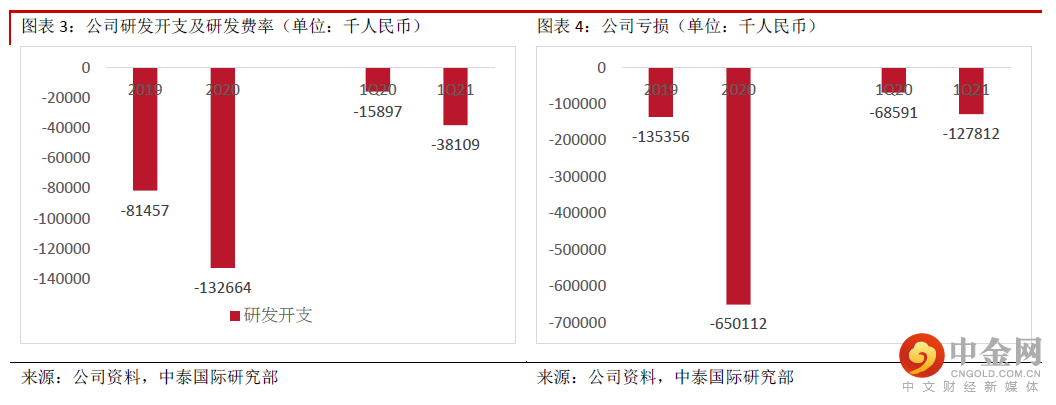

财务分析:截止目前公司尚无产品获准进行商业销售,因此没有自产品销售产生任何收益。2019、2020、及2021年第一季度,公司的研发开支分别为人民币8,146万元、1.3亿元、3,811万元,其中核心产品的研发开支分别为2,760万元、2,440万元、1,230万元;行政开支分别为2,189万元、2,117万元、865万元;归母亏损分别为1.4亿元、6.5亿元、1.3亿元;期末现金及现金等价位分别为2.9亿元、6.2亿元及13.7亿元。随着进一步推进候选产品研发、临床试验、审批及商业化工作,未来公司将产生大量的费用开支,并导致亏损进一步扩大。

同业比较及估值水平:由于公司核心产品处于早期阶段,目前港股未有合适标的进行对标,我们选取两家相似体量的生物科技公司:嘉和生物(6998 HK)、和铂医药(2142 HK)。两家公司的平均市值为56亿港元, 平均预测市销率132.6倍。公司按全球公开发售后的7亿股本计算,对应市值为85-88亿港元。

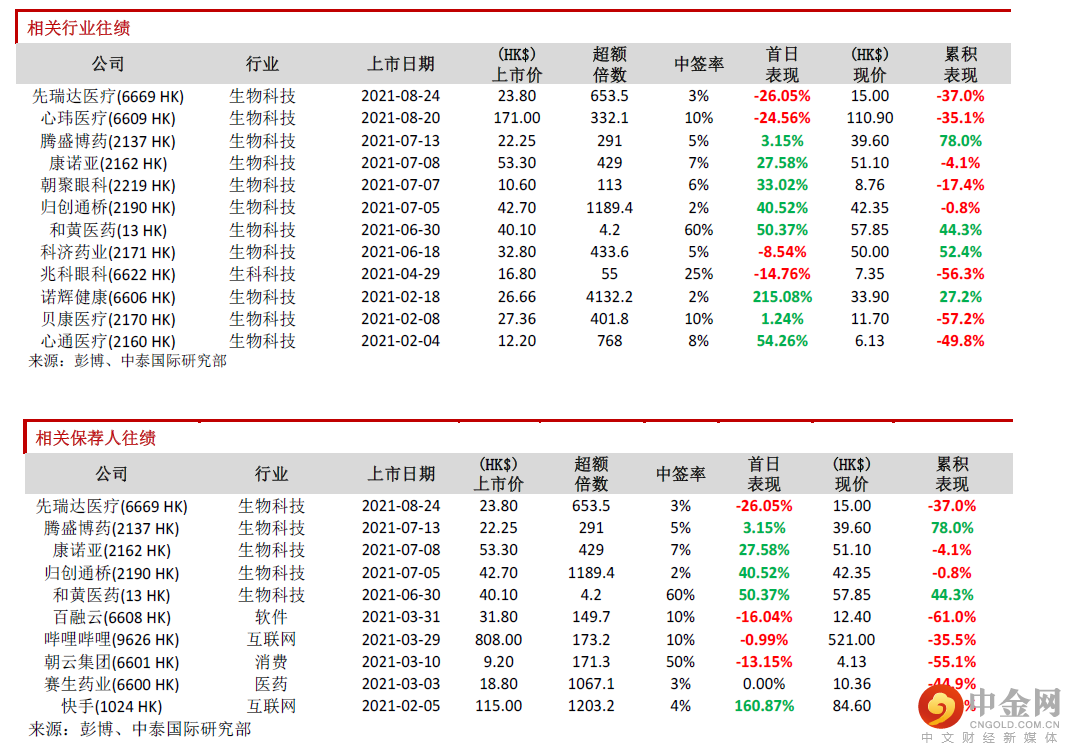

保荐人往绩:此次稳价人是摩根士丹利,今年共参与保荐项目10个,首日表现5涨4跌1平。

基石投资者:基石方面,引入AIHC、Janchor Partners、Lake Bleu Prime、LAV、OrbiMed基金、Aranda、UBS基金、Hudson Bay、Vivo基金、BlackRock、Epsomite共11家投资者,合计认购约1.3亿美元,假设按照发售价范围上限定价且未行使超额配股权,合计占发售股份约56.63%。

申购建议:公司的两款核心候选产品ABSK011和ABSK091分别仅完成Ia期临床试验及I期临床试验,未来商业化进程较为缓慢。此外目前共有15种泛FGFR抑制剂候选药物以及8种FGFR4候选药物,均是公司未来核心产品的潜在竞争对手。考虑近期新股市场对于没有盈利甚至还未有主营产品销售收入的公司反映较为冷淡,综上所述给予其64分,评级为“中性”。

集资用途: 假设公司最终并无行使超额配股权及假设发售价为每股发售股份中位数12.31港元,集资约15.9亿港元,其中约19.7%,将用于进行中的及未来的研发,包括核心候选产品ABSK011已计划的临床试验、注册文件的编制及未来商业化;约32.6%将用于核心候选产品ABSK091的未来持续研发活动,包括已计划的临床试验、注册文件的编制及未来商业化;约28.0% 将用于未来持续研发活动,包括其他临床阶段产品及产品管线中候选产品已计划的临床试验及注册文件的编制;约8.4%将用于的临床前研究,包括持续开发公司的研发平台及研发新的临床前候选药物;约6.3%将用于建造制造设施及租用新的研发设施;及约5%将用于营运资金及一般公司用途。

风险提示:(1)市场竞争风险、(2)公司处于亏损中,收入尚不稳定、(3)研发进度不及预期、结果不确定

举报电话: 13816368049