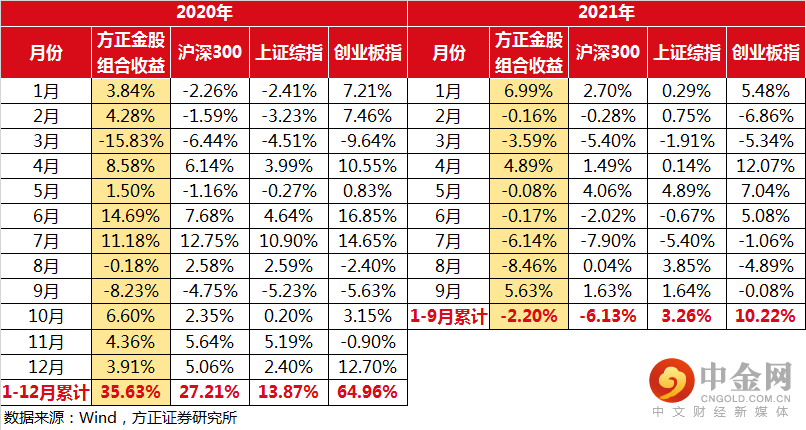

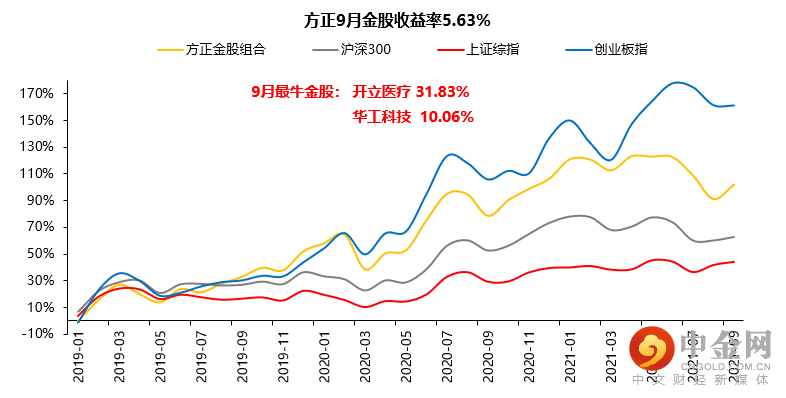

方正证券10月金股组合

收益率对比

推荐理由

1

方正 | 科技&电子

风险提示:下游扩产不及预期;产品研发不及预期;行业景气度不及预期。

源自:《北方华创:模型拆解和市值空间测算》20210923

报告分析师:陈杭 S1220519110008

2

方正 | 计算机

方闻千

所

计算机首席分析师

深信服

2021年6月等保2.0测评公式进行了新一轮重大修订,新规则下测评过关的难度显著提升,将倒逼政企用户进一步加大合规性安全采购下半年至明年上半年安全业务增长有望提速。公司推进XaaS战略,大力推进安全SaaS、托管云、桌面及服务及托管安全服务,未来公司业务将走向云化、在线化和服务化。

风险提示:行业竞争加剧的风险、政策落地不达预期的风险、利润率持续下滑的风险。

源自:《如何理解深信服的网络安全业务》20210516

报告分析师: 方闻千 S1220517040005

3

方正 | 通信

段迎晟

所

汽车&新兴产业首席分析师

华工科技

1、校企改革落地,激发四大业务增长动力;

2、传感器细分领域龙头,新能源汽车浪潮下将开启新一轮增长;

3、国产化率与行业渗透率不断提升的大背景下,激光行业有望实现龙头集中化;

4、5G和超大数据中心建设共振,光模块需求将进一步提升。

风险提示:新能源车及小家电市场增速不及预期,公司传感器业务增速放缓的风险;3C、汽车等行业需求景气度下滑,激光设备业务增速不及预期的风险;5G前传光模块价格下降,数通市场客户拓展不及预期,小基站建设放缓,光电子器件业务不及预期的风险;全球疫情影响;公司市占率提升不及预期,5G发展不及预期,公司毛利率下降等风险。

源自:《华工科技:百尺竿头,更进一步北》20210804

报告分析师:段迎晟 S1220520120001

刘子睿(联系人)

4

方正 | 电新

申建国

所

电新首席分析师

龙蟠科技

1、铁锂业务单吨净利大超预期:21年6月铁锂业务收入1.31亿,净利0.20亿,预计单吨净利6500元+;常州新增年产能6月已经释放,预计年底常州新产能、遂宁一期继续释放,将增厚22年公司利润。

2、进一步员工持股锁定利益:新引入金坛泓远和南京超利入股常州锂源,员工持股锁定利益,凸显对锂电业务支持。

风险提示:原材料大幅上涨,产能释放不及预期,需求不及预期。

源自:《龙蟠科技:前驱体再扩建10万吨,铁锂回收技术突破有望实现大幅降本》20210824

报告分析师:申建国 S1220517110007

5

方正 | 军工

鲍学博

所

军工首席分析师

高德红外

1、公司军用红外业务有望充分受益于陆军单兵夜视装备的普及、红外在导弹制导领域渗透率的提升等;

2、公司完整武器系统业务将受益于公司前期型号产品定型批产、军贸出口订单签订以及未来可能参与更多装备竞标;

3、民品红外领域未来有望从传统电力、疫情防控等市场拓展至市场空间更大的车载、智能家居甚至手机等领域。

风险提示:军方武器装备采购不及预期;公司在重要装备竞标中失利;民品应用拓展不及预期。

源自:《高德红外:业绩维持较快增长,完整装备系统将提供新增量》20210827

报告分析师:鲍学博 S1220521040001

6

方正 | 环保

王 宁

所

环保&机械首席分析师

燕麦科技

1、公司是FPC测试龙头,客户覆盖全球前十大FPC企业中的八家;

2、智能手机单机FPC使用量上升,带动FPC测试需求增长;

3、FPC与新能源汽车&智能穿戴契合度高,下游需求进一步拓展;

4、研发人员迅速增长,加速布局FPC视觉检测,并向芯片、模组测试等上下游延伸。

风险提示:公司自动化测试设备增速不及预期;研发进度不及预期;新领域业务拓展进度不及预期。

源自:《燕麦科技FPC测试龙头,智能化浪潮下加速蜕变》20210901

报告分析师:王 宁 S1220520060002

张婉姝 S1220520080003

7

方正 | 银行

余金鑫

所

银行首席分析师

招商银行

营收增速超预期,利润回归高水平。净息差环比略有提升,负债成本下行抵御住了资产收益下行。零售 AUM 快速增长,财富管理创收可观。不良率延续下降,拨备反哺利润。

风险提示:疫情影响导致资产质量恶化;区域经济恶化导致经营承压;净息差下行趋势加大;监管政策趋严等。

源自:《招商银行:财富管理创收强劲,业绩回归历史峰值——21 年一季报详解 》20210423

报告分析师:余金鑫 S1220520100003

8

方正 | 食品饮料

薛玉虎

所

食品饮料首席分析师

百润股份

预调酒符合低度酒饮多样化,健康化的消费趋势,公司实际经营继续保持正常稳健增长态势。7月开始将新品清爽系列引入线下,增加对三四线城市的渠道渗透,目前市场反馈良好。今年以来,公司推新速度有所加快,不断通过度数、口味、场景的延展来促进预调酒渗透率的提升。长期成长逻辑不变,经营管理稳打稳扎,建议关注。

风险提示:新产品推广不达预期;产能投放进度低于预期;行业竞争加剧,销售费用投放加大;食品安全风险。

源自:《百润股份:预调酒保持高增,规模效应持续释放》20210726

报告分析师:薛玉虎 S1220514070004

刘洁铭 S1220515070003

9

方正 | 食品饮料

薛玉虎

所

食品饮料首席分析师

贵州茅台

股东大会释放出积极的信号,新任董事长丁雄军提出立足“三期”的“五线”发展道路。21H2公司将加速放量,同时直销占比扩大,产品结构提升,非标提价效应也将逐渐显现。看好公司以本次股东会为契机,迎来发展新阶段。

风险提示:疫情控制不达预期;宏观经济大幅波动;营销工作执行效果不达预期;茅台批价出现波动;公司发货不及预期。

源自:《贵州茅台:新面貌、新起点,再启新征程 》20210927

报告分析师:薛玉虎 S1220514070004

刘洁铭 S1220515070003

10

方正 | 医药

唐爱金

所

医药首席分析师

迈瑞医疗

1、新基建+常规业务复苏,推动国内营收实现37%高增长,业务拓展步伐稳健,2021年Q1/Q2增速均超20% 。

2、销售费用率下降3.46pp,公司净利率达34.01%,盈利能力进一步提升 。

3、研发投入加码,外延内生为公司持续发展注入新血液。

风险提示:新产品研发失败及个别产品不能及时注册的风险;产品价格下降的风险;并购不及预期风险;汇率波动风险。

源自:《迈瑞医疗:扣非净利润增长 28%略超预期,医疗新基建春风催生国内业务实现 37%亮眼增长》20210825

报告分析师:唐爱金 S1220521010002

举报电话: 13816368049