主要数据

行业: 造纸

股价: 10.42 港元

目标价: 16.00 港元(+53.55%)

市值: 488.90 亿港元

业绩大幅增长超预期

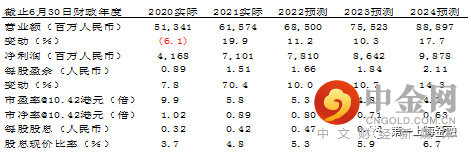

公司2021财年(6/30/20-6/30/21)收入同比增长19.9%至615.74亿元(人民币,下同);毛利率由同期的17.6%提升至19.0%。权益人应占溢利同比增长70.4%至71.01亿元,超出此前盈喜公告中利润增长50%的预期,主要受益于毛利率提升、汇兑收益以及有效税率的降低。吨净利(不含汇兑损益)409元,同比增长41.5%;基本EPS1.51元,同比增长69.7%,年度派息率为28%(同期36%),削减主要由于后续资本支出较高。

量价齐升带动盈利水平持续改善

公司2021财年产能扩张仍在持续,带动销量持续增长,实现创新高的1650万吨,同比增长7.8%。产品ASP约为3743元,上升约11%,而吨成本约为3032元,同比增长约9%,因此综合毛利率同比提升1.4个百分点。其中,卡纸、高强瓦楞芯纸和涂布灰底白板纸销量分别有14.9%、2.6%和7.1%的增长,环保型文化用纸销量下滑20%;由于产品价格涨幅远大于成本涨幅,公司大部分产品毛利率均有较好表现,其中瓦楞纸和白板纸表现优异。卡纸、瓦楞纸和白板纸毛利率分别为17%(同期19%),17%(同期14%)和28%(同期18%)。

四季度供给端收紧,盈利中枢有望抬升

随着第四季度的到来,包装纸行业即将进入传统旺季,对需求和价格都将是有力的支撑。与此同时,受到限电减排的实施、原料和煤炭价格上涨等多重因素的影响,包括公司在内的多家纸企自9月起都有不同程度的停机检修,公司也于近日发出两次涨价通知。此外,由于海外疫情的反复,国外港口货柜堆积情况严重,对船舶卸货能力造成影响,海运价格的大幅度上涨,对进口原材料纸浆形成支撑,进而对纸价有双重支撑作用,四季度盈利中枢有望抬升。

垂直整合能力持续深化,目标价16.00港元,维持买入评级

公司的产能扩张仍然在有序进行中,但受疫情影响,北海的包装纸项目扩产有所延期,预计将于23年的Q4和24年的Q2陆续达产,沈阳和北海的纸浆项目也将面临半年左右的延期,预计到2024年中公司将新增约1107万吨包装纸、再生浆以及木纤维产能,新增产能将进一步深化公司产业链垂直整合能力,在废纸成本中枢向上的大背景下,公司盈利能力将得到进一步的提升。我们略微上调盈利预测,预计22/23/24财年公司净利润约为78亿、86亿及99亿元人民币。目标价16.00港元,相当于2022财年8倍PE,维持买入评级。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049