今年7月-8月内地金银珠宝零售额同比+9.5%,较19年同期+16.9%,行业维持高景气。7月内地疫情局部地区爆发并未对周大福业务构成重大影响,“七夕”带动销售气氛,7月至9月的同店表现仍然在管理层预期以内,我们预计公司于FY22 Q2可获得优于行业的表现。港、澳地区方面,香港本土需求恢复至疫情前大致水平,8月初第一批消费券带动了香港金饰珠宝销售,拉动港、澳店销售增长达50%。管理层对第二批消费券的效果保持乐观态度。周大福与新世界旗下K11品牌合作,顾客在K11商场消费获得的K Dollar可用于周大福门店消费,完善消费生态圈,并有助交叉销售。

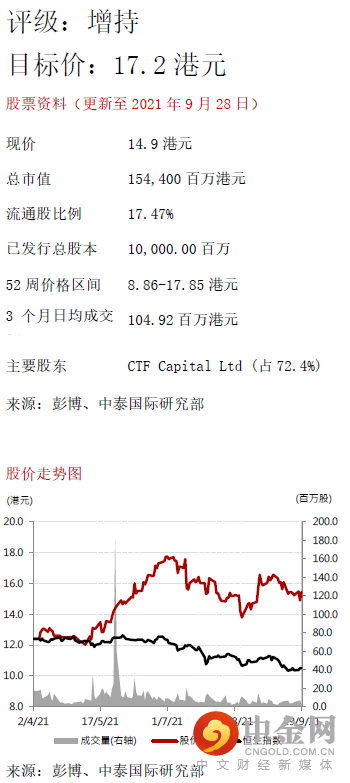

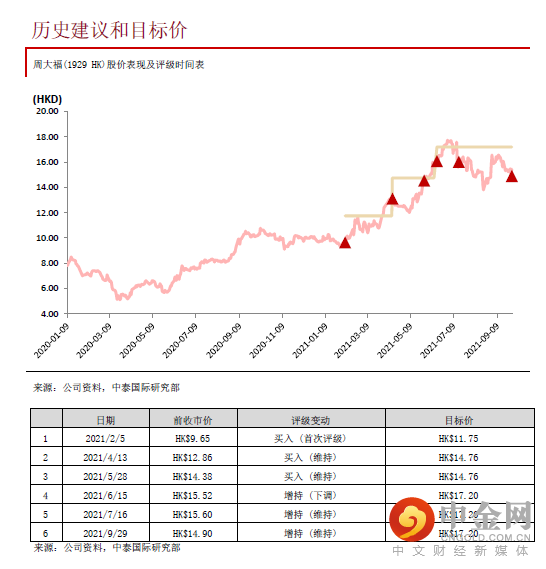

维持17.2港元的目标价及“增持”评级

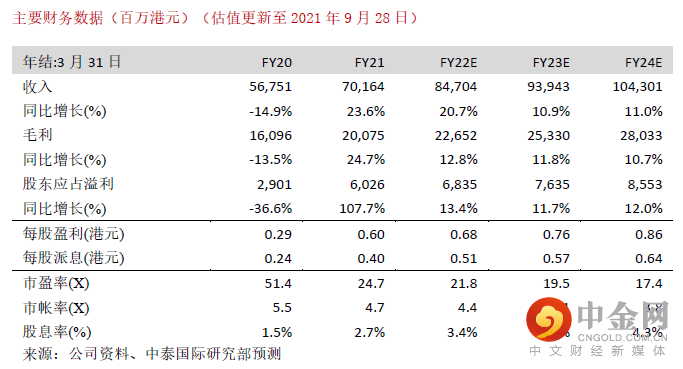

香港与内地通关是时间仍难以预计,但将是推动港、澳业务增长的催化剂,而中长期中国内地中产阶级数目的增长亦有利推动黄金珠宝行业发展,我们预测FY22-FY24总收入为847.0/939.4/1043.0亿港元,预测FY22-FY24的EPS分别为0.68/0.76/0.86港元,同比+13.4%/+11.7%/+12.0%%,维持17.2港元的目标价及“增持”评级,对应FY23 22.5倍PE。

风险提示:

(一)经济复苏动力放缓;(二)金价急涨抑制黄金产品需求;(三) 香港疫情恶化风险

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

中泰国际证券有限公司

举报电话: 13816368049