01.基本原理

卖出看涨期权,卖方收取一定数量的权利金,买方行权时,卖方有履约的义务。

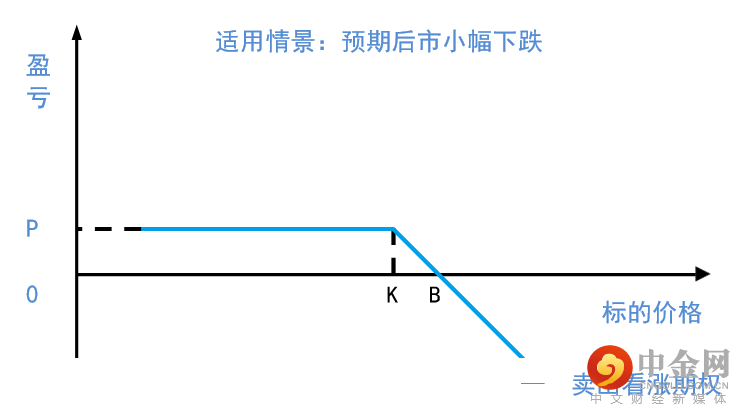

如果看涨期权到期被放弃行权,卖方收益为全部权利金。

卖出看涨期权使用动机,取决于投资者风险和收益的权衡。当投资者预期标的物价格不涨(下跌但幅度不大),卖出看涨期权较适宜。

当标的期货价格下跌,卖出看涨期权的收益随价格下跌而增加,最大收益为权利金。当标的期货价格上涨,卖出看涨期权与卖出标的期货合约一样会产生损失,但权利金收入可以弥补上涨产生的部分损失。

对于看涨期权卖方来说,当市场价格上涨时,卖出的看涨期权面临风险,而当市场价格下跌时,有可能获得向买方收取的全部权利金收益。

期权到期时的盈亏平衡点等于行权价格加上卖出期权时收取的权利金。

盈亏平衡点=行权价格+收取的权利金

期权到期时,市场价格上涨超过盈亏平衡点越多,期权卖方的亏损越多。

图1 卖出看涨期权到期盈亏

(B:盈亏平衡点;K:行权价;P:最大盈利)

例1:

投资者卖出行权价格为16500元/吨天然橡胶看涨期权,收入权利金200元/吨,到期时,标的期货价格涨到16930元/吨。

· 履约盈亏=行权价格-期货价格

=16500元/吨-16930元/吨

=-430元/吨

· 净盈(亏)=权利金收入-履约亏损

=200元/吨-430元/吨

=-230元/吨

· 盈亏平衡点=16500元/吨+200元/吨

=16700元/吨

即标的期货价格低于16700元/吨时,卖出看涨期权获利;高于16700元/吨时,卖出看涨期权亏损。

到期对应不同期货价格的期权盈亏如下表:

表1 卖出天然橡胶看涨期权盈亏情况

| 标的价格 | 履约盈亏 | 权利金收入 | 净盈亏 |

| 0(未履约) | 200 | 200 | |

| 16250 | 0(未履约) | 200 | 200 |

| 16500 | 0(未履约) | 200 | 200 |

| 16750 | -250(履约) | 200 | -50 |

| 17000 | -500(履约) | 200 | -300 |

(注:计算忽略交易成本)

优点:在标的物价格盘整或波动不大的情况下,卖方仍可获得收入。

缺点:如果市场价格大幅上涨,期权卖方面临风险。

①时机

从国外期权投资者的交易时机选择来看,一般选择在波动率较高、标的物价格重要技术阻力位、期权距到期时间较短时,卖出看涨期权。

当市场前期出现了大幅波动,权利金较高,如果投资者预期后期波动幅度可能逆转(降低)时,可以卖出看涨期权。

当预期标的物价格在阻力位以下,即使市场价格穿透阻力价位,也会拖延一段时间。这时,卖出看涨期权也可以获得一定时间价值。

期权价值一般在到期前30天会加速贬值,这时对期权卖方也很有利。

②方法

卖出看涨期权时,选择具有充足流动性、距离到期日较近的平值、虚值期权合约。

选择卖出平值、虚值程度不同的看涨期权,取决于对市场价格变动幅度的预期以及期权履约可能性。

与期货交易所最低交易保证金甚至期货公司交易保证金的资金占用相比,卖出平值和虚值看涨期权的资金占用比例相对较小。

免责申明

本栏目的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。本栏目力求保证内容所涉及信息的准确可靠,但并不对其准确性、完整性和及时性作出任何保证,亦不对因使用本栏目信息引发的损失承担责任。

举报电话: 13816368049