上周中资离岸债券市场回顾

宏观方面,9月美联储议息会议中鲍威尔表示可能最早于11月开始缩减资产购买规模,到2022年中完成这个过程。在美联储偏鹰派的政策声明发布后,交易员将首次加息时间预期提前至2022年底,美国国债收益率应声大涨,上周五10年期收益率创下7月以来最高水平至1.4301%,30年期国债收益率创下18个月以来最大涨幅至1.9398%;

一级市场方面,由于恒大事件的持续发酵,地产名字新发行明显减少,同时鉴于公众假期,发行量较少,共11只新发,1只增发,以金融和城投板块为主;

投资级方面,周初整个投资级板块走阔2-4bps,近期的新发债券也遭到抛售。但随后市场情绪有好转,一些基准名字的债券利差有小幅收窄。之前一些下跌的投资级地产也看到买盘,碧桂园、世茂在后半周上涨1-3pts;

高收益方面,新闻报道恒大地产40亿元境内债券付息方法已通过场外方式协商解决,中国监管机构表示恒大将尽力避免美元债刚性违约,新闻发布后恒大整条曲线上涨5pts左右。受恒大新闻影响,资金开始买入一些质量较好的地产比如旭辉、龙光、时代中国等。一些高风险的地产价格也有所反弹,佳兆业、融创价格都有上涨1-2pts;

下周重点关注:Markit美国制造业采购经理指数,ISM制造业指数(美国),非制造业采购经理指数(中国),制造业采购经理指数(中国),综合PMI(中国)。

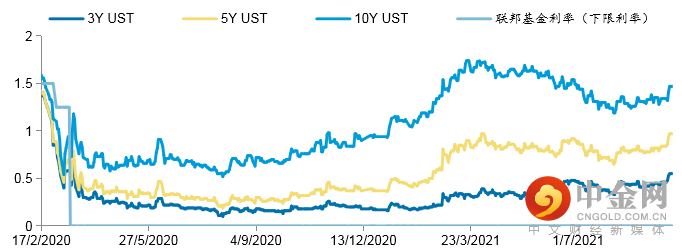

2020年初至今美国国债收益率变化

当前美国国债收益率

数据来源:Bloomberg 彭博资讯

数据获取日期:2021年09月27日

举报电话: 13816368049