数十万资深股民都在看!

(一)市场整体表现

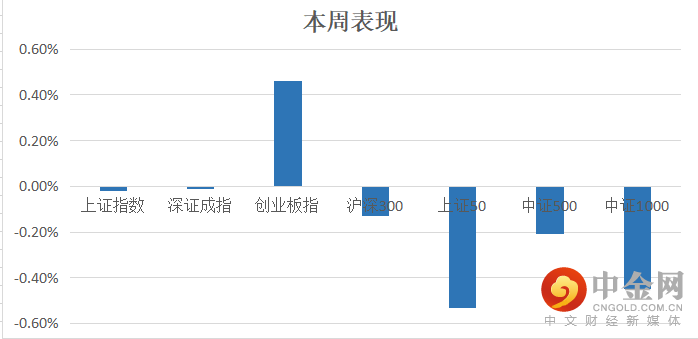

自9月22日至9月24日3个交易日,市场指数整体以震荡调整为主,其中上证50及中证1000调整幅度较大,创业板指小幅反弹。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

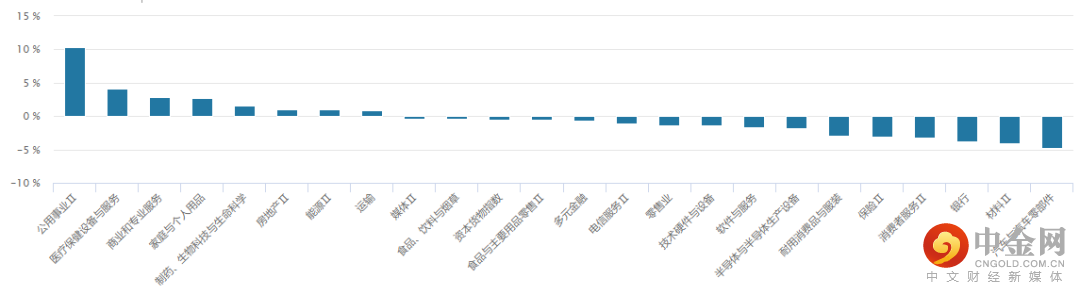

从行业板块表现来看,公用事业、医疗保健表现靠前,而汽车及汽车零部件、银行等表现相对较弱。(见图2)

图2:

资料来源:wind资讯

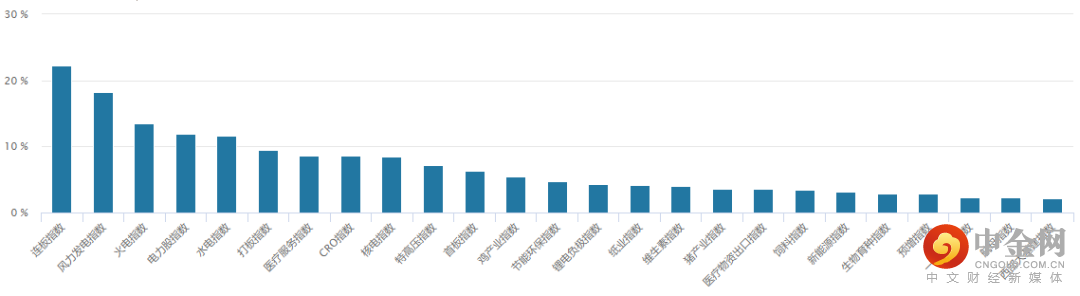

从概念板块涨幅来看,市场热点主要集中风力发电、火电、核电板块等电力板块。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

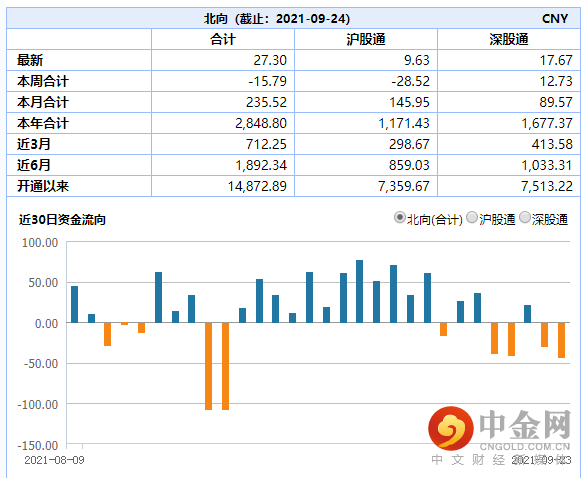

北向资金本周共有两个交易日合计净流出15.79亿元。(见图4)

图4:

资料来源:wind资讯

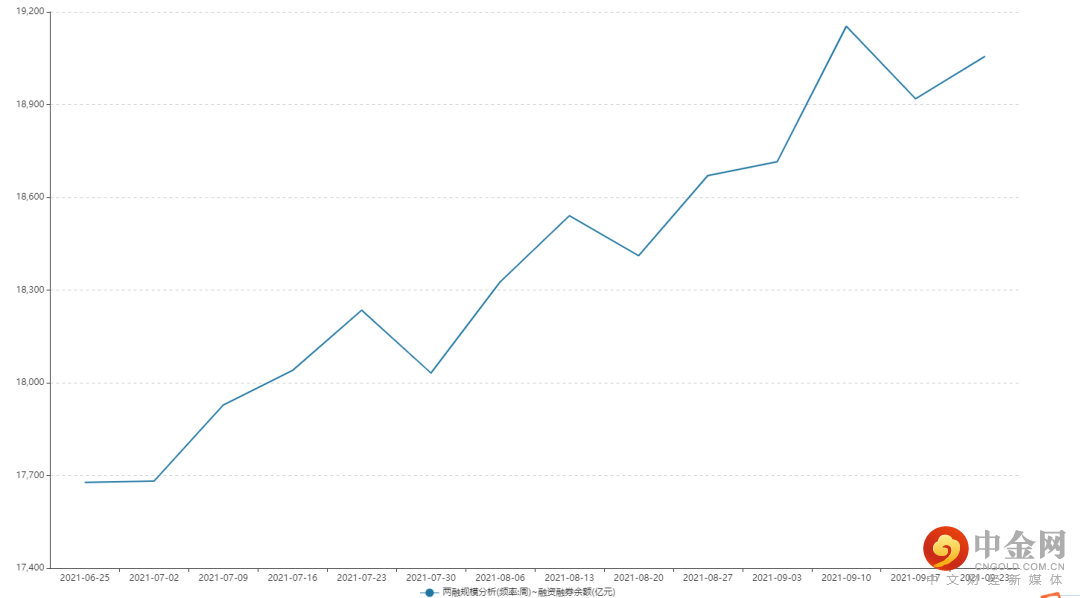

融资融券余额方面,最近两融余额有所上行,但上行速度有所放缓。(见图5)

图5:

资料来源:wind资讯

(四)个股表现情况

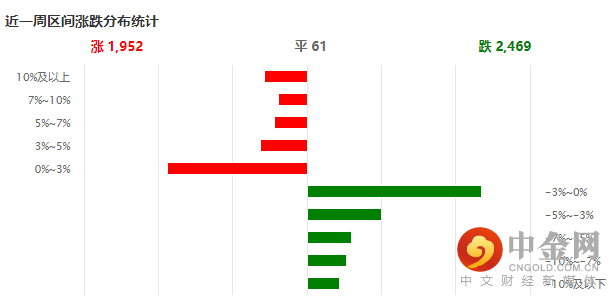

本周个股上涨家数少于下跌家数,上涨股票大部分集中在0~3%,下跌股票则大部分集中在-3~0%及以下,市场赚钱效应一般。(见图6)

图6:

资料来源:wind资讯

(五)宏观经济数据

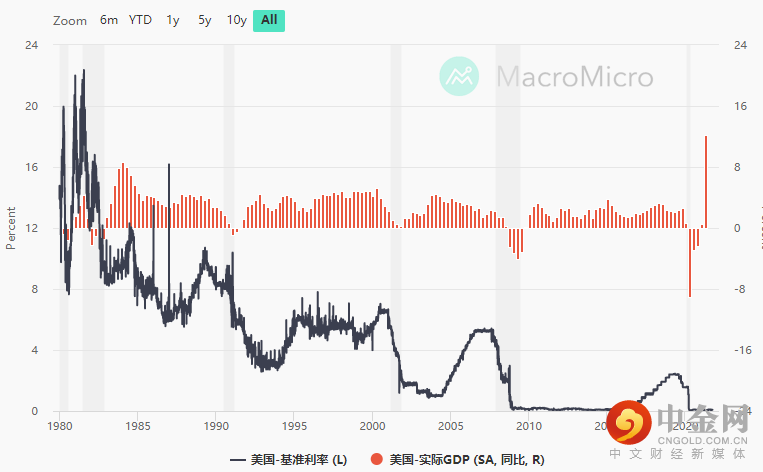

1. 9月美联储公布利率决议

北京时间9月23日凌晨,根据美联储公布的议息会议决议,美国联邦储备委员会宣布维持联邦基金利率目标区间在0%至0.25%之间,符合市场预期。(见图7)

图7:

资料来源:MacroMicro

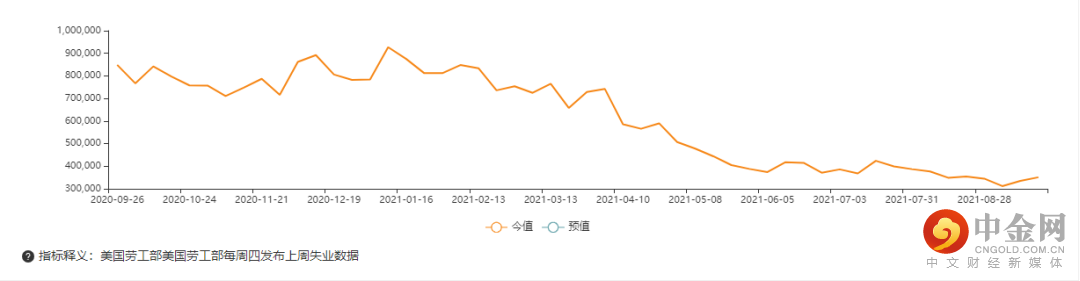

2. 美国当周初次申请失业金人数:季调(人)

美国劳工部公布的数据显示,截至9月18日当周,美国初请失业金人数35.1万人,连续第二周意外上升。(见图8)

图8:

资料来源:wind资讯

三、下周市场展望及策略

(一)本周市场表现回顾

本周板块快速轮动依旧,市场风格切换较快,沪深两市成交额连续第46个交易日超过1万亿元,但整体市场情绪在冰点徘徊,主要指数呈现震荡整理格局。板块方面,公用事业、医疗保健表现靠前,而汽车及汽车零部件、银行等表现相对较弱。消息方面重要的有:1、证监会:个人投资者突破1.9亿,让投资者共享资本市场改革红利,持续增强投资者获得感;2、国家发改委和能源局联合开展能源保供稳价工作督导;3、监管放大招剑指“赎旧买新”,新基金单一渠道半年净赎回超40%要上报;4、9月LPR报价出炉:1年期与5年期品种均与上月持平;5、美财长警告“历史性金融危机”,恐慌指数飙升40%;6、美联储宣布维持基准利率不变,可能很快放缓购债;资金方面,北向资金本周合计净流出15.79亿元。整体来看,本周市场热点散乱,赚钱效应一般。(二)我们对后市行情的判断

我们认为,近期A股行业轮动明显加快,其反映出当前投资者对板块存在较大分歧,市场难以形成合力。同时伴随着国庆假期临近,整体市场或将维持震荡格局。

具体来看,宏观方面,美国联邦储备委员会22日宣布维持联邦基金利率目标区间在0至0.25%之间,符合市场预期。不过我们看到此次议息会议之后,市场预期的加息节奏明显加快。23日挪威央行将基准利率从0上调25个基点,成为疫情后第一家升息的主要发达国家央行。接下来对估值高位资产或造成一定压力。而国内方面,央行表示要推动常备借贷便利操作方式改革和落实3000亿支小再贷款,国内宏观流动性政策依旧是相对宽松和稳定,叠加两市成交连续多个交易日突破万亿,整体对市场或形成一定支撑。板块方面,近日周期板块分化严重,期现背离现象明显。其主要原因在于近期有关“能耗双控”的政策频出,地方实行限制高耗能企业用电总量、提高电价、限制用电时段等措施——受此影响,我国高耗能工业品产量收缩,价格普遍上涨。然而,在限制产能的同时,实际上也在限制相关行业企业的利润,市场逻辑出现分歧。不过中期来看,供需矛盾是主导市场的核心主线,尤其在国庆长假即将到来之际,市场波动或有所加剧,投资者对于周期板块可做好高抛低吸,待盈利与估值消化之后再度配置。整体来看,我们认为节前市场波动或有所加剧,投资者对于高位标的可逐步减仓,并逢低介入有盈利修复的优质标的。

配置方向上,我们建议投资者逢低配置高景气度的新能源、半导体、军工板块;持续关注财富转型的券商板块及超跌的部分消费板块(CXO、白酒、免税等);主题方向关注专精特新“小巨人”和新基建等板块,同时可逐步布局三季报业绩预增概念。

作者:

李建芸(首席投顾):S1440610120356

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

王群峰(金牌投顾):S1440616090014

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049