Micheal J. Mauboussi

瑞士瑞信银行首席投资策略师

一些投资明星基金的小伙伴,最近非常煎熬。因为许多长期历史收益排名优秀,知名度很高的基金大佬,今年的业绩是这种画风:

某明星基金的分年度业绩排名 来源wind

同时一批管理经验不甚丰富,历史业绩不算很长的基金新秀,反而涌现出来,今年的业绩碾压了一众明星基金。这不禁让投资者们产生了这样一个疑问:今年收益垫底的明星基金们,是否已经失去了配置价值,而涌现出来的新秀基金,才是未来理想的投资选择?

实际上,这个问题并没有通用的答案。每个基金跑出今年的业绩,都有不同的原因。今年业绩优秀的基金,可能是做了赛道投资,例如这样:

某网红基金的重仓明细 来源wind

也可能是精准判断了市场风格切换,在年初大幅换仓,把握了市场的节奏:

某绩优基金的半年度换手率 来源wind

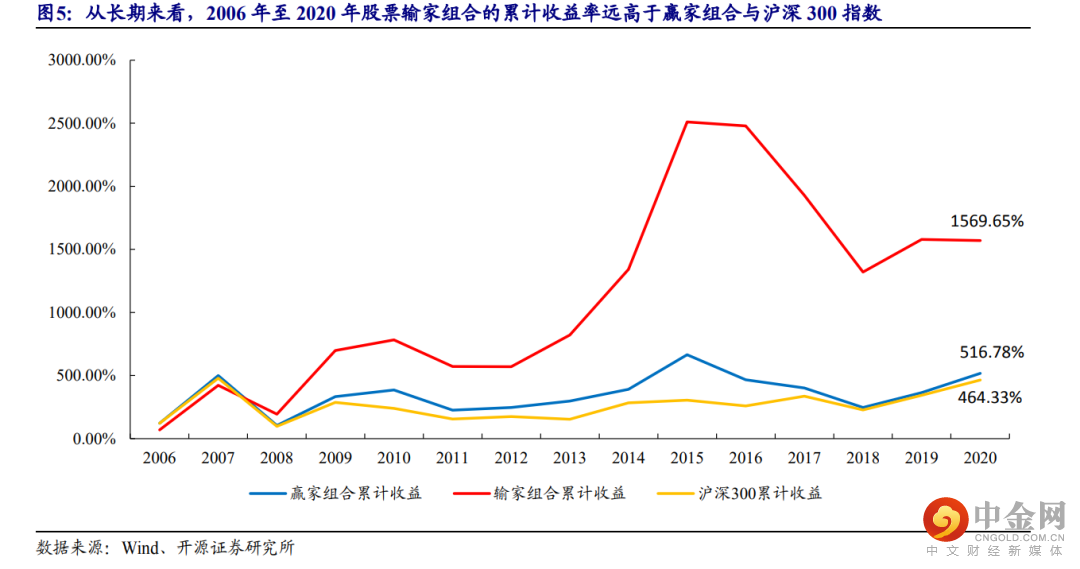

同样,今年业绩不佳的基金,也各有各的原因。实际上,单纯的业绩,能反映出的信息是非常少的,有许多成熟研究表明,基金业绩不具备显著的动量。也就是说,在历史上的某些时段,可能会像下图这样,过往一年业绩优秀的基金,反而长期跑输一年业绩不佳的基金。

绩优基金组合收益和绩劣基金组合收益

来源 开源证券研究所

由此可见,短期的历史业绩并不能代表未来。那么,要回答“今年业绩下降的明星基金,在未来是否还有配置价值”这个问题,首先就要弄清每个特定的基金,今年糟糕业绩背后的原因是什么,进而分析这些原因是暂时的还是会在未来长久持续的,是否是我们的投资策略不可接受的,最终才能得到“能不能继续配置”的结论。正如瑞银首席策略师Micheal J. Mauboussin所说:在评价一个基金经理的时候,比起投资结果的好坏,我们更应该关注他是如何达到这样的投资结果的。

回答上面的问题需要我们对每一个基金个性化的分析,而不能一概而论。在本文中,我们仅以某基金A为例,讨论他在未来的配置价值。

某基金A分年度的历史业绩如下:

基金A分年度历史业绩

可以看到,该基金过往大部分年份的业绩都非常优秀,但是2021年业绩目前为亏损状态,排名也处于倒数三分之一。出现这个情况的原因,是由于基金经理切换了风格,使用了自己不擅长的投资方法,赌错了赛道?还是因为基金经理投资能力系统性的下降?还是只是由于市场风格短期内不适合该基金经理的投资策略呢?这些原因是否是我们的选基逻辑所能够容忍的呢?基金的业绩在未来有没有逆转的可能性呢?我们来一一分析这些问题。

首先,防守战略是基金A今年跑输均值的重要原因。

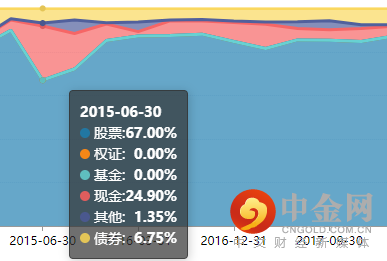

我们通过该基金A的基金经理、基金公司的主观调研,得知基金A今年的主要目标是防守,而不是取得超额收益。这是基金A今年业绩跑输平均的最主要原因。基金A所在的基金公司,今年定调就是减仓,防守。早在今年年初,市场上就有该公司明星基金经理劝减仓的传闻。同时基金A在今年1月设置了限购,关闭了基金的大额申购。这都是基金经理认为市场风险加剧,要立足防守,保护当前投资者利益的信号。在这样防守的大基调下,基金A今年的配置方向主要是银行、家电、周期等低估值行业,而放弃了新能源等2020年重仓配置的高估值行业。从今年的收益结果看,他这个配置是失败了。但是从防守的配置目标来看,基金A可以说是较好地达成了。在今年二月节后市场的大跌中,该基金的回撤幅度大幅小于股票型基金均值和创业板指跌幅。

基金A在今年年初市场回撤中的表现

站在年初的时间点,以电新为代表的A股景气行业估值很高(横向可以参考宁德时代和韩国LG化学的市值对比,纵向可以参考行业指数历史PE分位点,无论怎么比,都很高。),疫苗普及在即,疫情问题可能快速被全球各国解决,预期全球经济复苏挤压我国出口,疫情红利消退。这些都是有可能导致市场下跌的。基金A做出防守的判断,也是情有可原。同时基金A曾在2015年市场下跌时,做出过非常成功的减仓,可见市场择时是其一贯使用的投资策略之一,也有过成功案例,基金A并没有尝试自己能力圈之外的投资方法。

基金A的历史资产配置 来源wind

固然基金A的防守判断,导致了今年相对收益不佳。但是对于个人投资者,更重要的显然是绝对收益,少赚点也比亏钱强。站在当前波动加剧的市场上,基金的防守策略对投资人的实际投资体验,不见得是一件坏事。基金A采取的策略反而说明基金A对投资者是负责的,当未来市场真的面临巨大风险时,可能会帮助我们更好地守住这几年积累的收益。从这个角度,基金A今年跑输平均的业绩,在笔者的投资框架下,是可以接受的。

第二,基金A不做赛道投资,其均衡的配置风格,与今年行业极度分化的市场风格并不匹配:

基金A的投资风格一贯偏向均衡,不赌赛道。从基金A最新披露的持仓情况可以看到,基金A延续了一贯的均衡风格,前五大重仓行业覆盖了消费(医药、家电)、成长(医药、电子)、金融(银行)、周期(化工)四大板块,各重仓行业配置比例在9%-14%之间。

基金A的申万行业配置 来源wind

然而今年以来,A股市场的行业分化是非常明显的。以芯片、新能源为代表的科技股和以有色、煤炭、化工为代表的通胀主题股票一骑绝尘,大幅跑赢其他行业。这样的市场结构对基金A这样,淡化行业择时,强调均衡配置的基金,比较不利。不做赛道投资的基金,今年很难跑赢同业均值。这是基金A今年业绩不佳的第二大原因。

然而,行业风格永远分化的可能性,其实还是比较小的。历史上有过2015年的中小盘暴涨,也有过2017年的漂亮50,还有过2020年的茅指数,但是最终,也全都归于平淡,长期经历了有不同程度的均值归复过程。做赛道投资,意味着面临了额外的失败风险,可能有短期的亮眼业绩,但只要赌错,必然会面临投资人难以承受的回撤。而均衡投资,可能会短期业绩承压,但长期来看,也会吃到慢和稳的红利。

在今年极致分化的市场之上,基金A顶住压力,坚持了自己一贯的投资策略,也可以看出基金经理对自己方法论的坚定和自信。任何一套投资框架,都会有适合市场的时期和被市场抛弃的时期,出现短期的失效都很正常,我们也很难预测未来的市场是哪种风格。但是那些坚守自己的投资策略,不断打磨的基金经理,将自己的策略做到极致,在市场风格匹配的阶段,我们就有理由相信他们能够创造在风格因素之外,更多的超额收益。因此尽管今年的市场风格不适合基金A的投资策略,但是未来,我们有理由相信基金A有机会继续创造他过往的辉煌业绩。

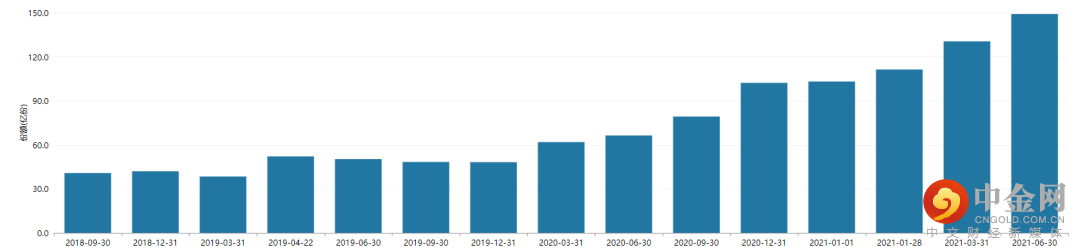

第三,基金A的核心投资能力依然值得信任,但是受规模拖累严重。

按照基金经理自述的投资框架,基金A主要是依靠自下而上的选股来获取超额收益。基金历史各个季度的选股超额收益如下:

基金A分季度选股超额收益

可以看到基金在今年之前的各个季度,选股均带来了正向收益。然而今年前两个季度选股贡献均为负,核心投资能力从数据上看出现了显著的下降。笔者认为这主要是由市场风格和基金规模拖累共同作用的结果。

今年上半年,小盘股显著跑赢大盘股。

沪深300 VS 中证500 来源wind

今年上半年,小盘股显著跑赢大盘股。理论上基金A相对均衡的配置风格,某种程度上可以屏蔽大小盘的分化问题。但是基金A 超过150亿元的规模,导致其主要重仓股只能是大盘股。正如基金A的基金经理在访谈中坦言的那样:“上半年有挖掘到金辰股份、中颖电子等厉害的个股,但数量不足导致整体收益不及预期。”随着规模急剧的扩大,中小盘股能为基金A贡献的超额收益,由于资金容量的问题,正在急剧萎缩。基金A的选股能力,也在被基金规模摊薄。基金A的规模导致其不得不主要配置大盘股,同时大盘股又大幅跑输小盘股,共同构成了基金A今年跑输市场的原因之一。

基金A的规模急剧增长

尽管统计数据上基金A的总体选股收益有所下降,但笔者判断主要是由于风格拖累。通过对其具体持仓的分析中,可以看出基金A依然有着不俗的选股能力。

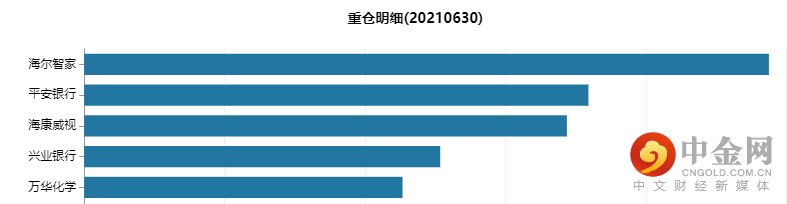

基金A重仓股明细

基金A前五大重仓中,基本是各个行业的龙头,属于公募基金共同的“平台股”。只有海尔智家,属于比较有特色的持仓。该股票大幅跑赢了同行业公募基金重点配置的美的集团和格力电器,贡献了较多的正向个股超额,只是受到行业整体拖累,绝对收益情况欠佳。由此可见,基金A在选股领域依然有着独到的特点。目前绝对收益欠佳,只是由于市场还未关注的基金A重点配置的板块。

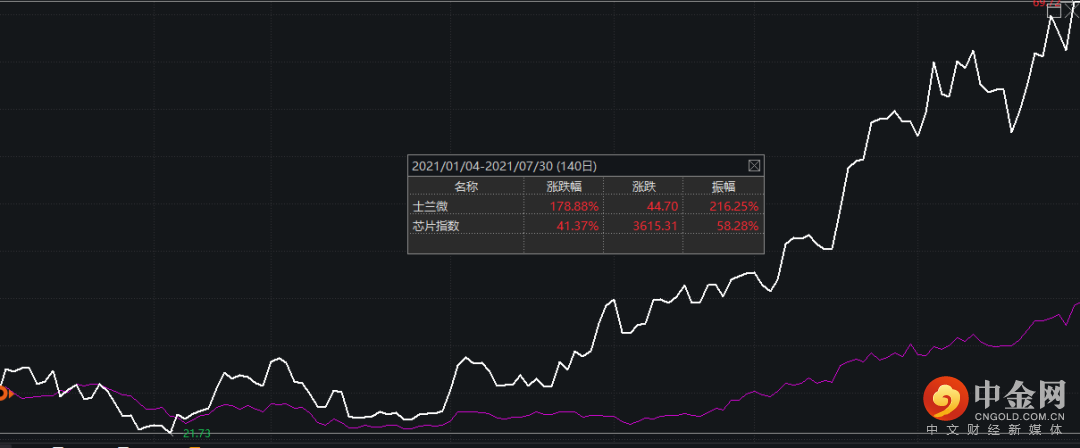

另一方面,基金A也不是完全不配置市场的热点板块。例如对于半导体板块,基金A本着公司质地与估值相匹配的原则,重点配置了士兰微。该股票在上半年早于半导体板块启动,同时涨幅大幅超越芯片指数。

士兰微和芯片指数今年以来股价走势

对高估值板块谨慎配置,同时决定进行配置就取得大幅超额,足以窥见基金A自下而上的选股体系还是颇具威力。这样的选股能力,让上文中出现过的半导体赛道投资基金相形见绌。值得注意的是,基金A对士兰微的持仓市值很高,以至于出现在了士兰微的前十大流通股东名单内。但是士兰微依然没有出现在基金A的前10大重仓内。可见基金A由于规模拖累,根本无法重仓中小盘成长股,以至于中小盘股对基金的业绩贡献受限。印证了基金A的总体收益拖累业绩的基本结论。

士兰微2021年一季报前十大股东明细

从具体的分行业选股贡献来看,基金A在电子、医药等重仓行业上依然保持了较高的正向超额收益。这些行业也是基金A过往一贯高配的行业。同时基金A的基金经理是TMT研究员出身,有理由相信其在电子行业的正向超额未来也将继续持续。化工主要是受到万华化学去年透支涨幅,指数今年下半年补涨的影响,跑输基准。而银行等其他负超额的行业,实际并不在基金A惯常的能力圈只能,只是为了贯彻防守的战略进行的阶段性配置。

因此,可以判断基金A基本守住了自己的选股能力圈,在自己擅长的领域,投资能力没有严重退化。未来总体选股贡献重新转为正数的概率很高。

基金A的分行业选股贡献

综上所述,我们有如下基本结论:

1.基金A今年以来战略目标立足防守,导致相对业绩落后。对市场判断不够准确,但是也不能算有重大失误。同时相对保守的投资策略,在当前水位偏高的市场环境下,长期对投资人可能会有益处。

2.今年赛道投资、小盘投资的市场风格,与基金A并不匹配。但是基金A坚守了自己的配置策略和均衡风格,在未来市场风格变化时依然可以期待优异的成绩。

3.基金A今年的选股收益尽管在统计市值上为负贡献,但是通过分析,依然可以相信基金A保持着较为优秀的选股能力,在未来选股收益大概率由负转正。基金A依然保持了自己的核心竞争力。

4. 基金A的规模已经较大,大幅拉低了其配置的灵活性,增加了其选股难度。该问题的影响,需要持续关注。

除了分析基金业绩不佳的原因外,我们还需要分析,基金当前的状况是否适合自己的投资策略目标,才能解答“今年收益垫底的明星基金们,是否在未来还值得配置?”这个问题。这是另一个非常值得研究的课题,篇幅有限,在这里就暂时不展开了。

总的来说,业绩体现的信息很少。对于我们的投资决策,投资标的是如何投资的,往往比投资结果更重要。而这些分析,是复杂并且难以标准化的,需要专业的投研人员进行研究。

风险提示:本报告不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议。本报告的信息均来源于公开资料,但对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所列示的基金品种只作为示例,不作为推荐意见和投资建议,历史收益不代表未来,单只基金收益不代表所有基金收益,任何人据此做出的任何投资决策与中信建投证券以及作者无关。文中观点只代表发表当时的观点,不保证不发生改变。基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

基金投顾业务中心

S1440614030026

基金有风险,投资需谨慎

举报电话: 13816368049