申购意见:

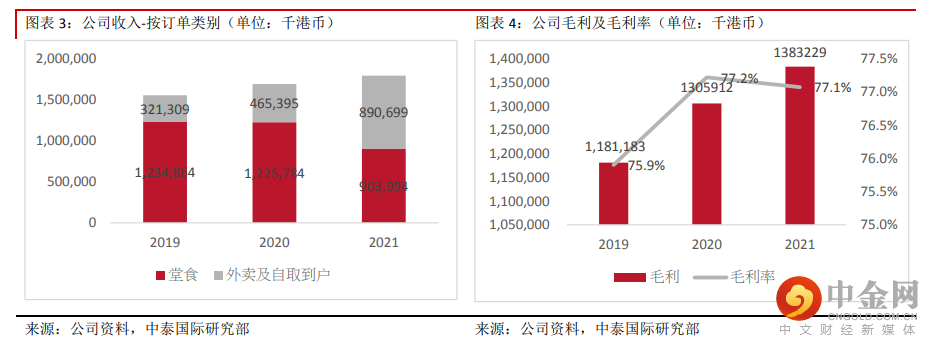

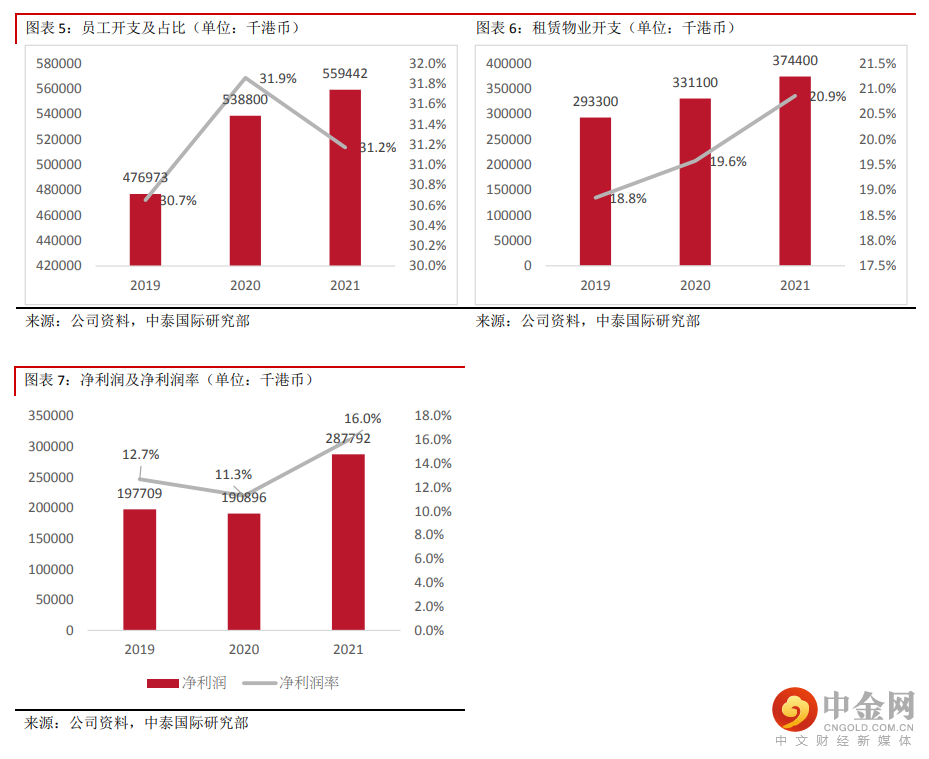

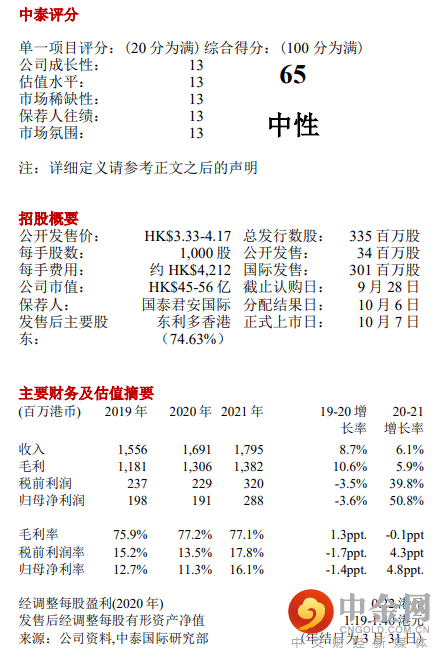

财务分析:2019-2021 财年,公司实现收入分别为港币 15.6 亿元、16.9 亿元及 17.9 亿元,其中按品牌划分,谭仔和三哥分别各自贡献一半的收入比例,若按订单类别划分,堂食大概维持在 7-8 成比例,2021 财年受到疫情影响,外卖收入的占比增长至 5 成;每间餐厅每日收益分别为 4.1 万元、4 万元、3.7 万元;每餐厅日均顾客数分别为 77.2 万人、69.5 万人、64 万人;日均翻座率为 5.5 次、4.8 次、3.0 次;公司的毛利率分别为 75.9%、77.2%、77.1%;员工成本占总收入分别为 30.7%、31.9%、31.2%;租赁物业开支占总收入分别为 18.8%、19.6%、20.9%;净利润率分别为 12.7%,、 11.3%、16.1%;经营现金流为 5.4 亿元、5.7 亿元、7 亿元;年末现金及现金等价物为 3 亿元、3 亿元、4.6 亿元。

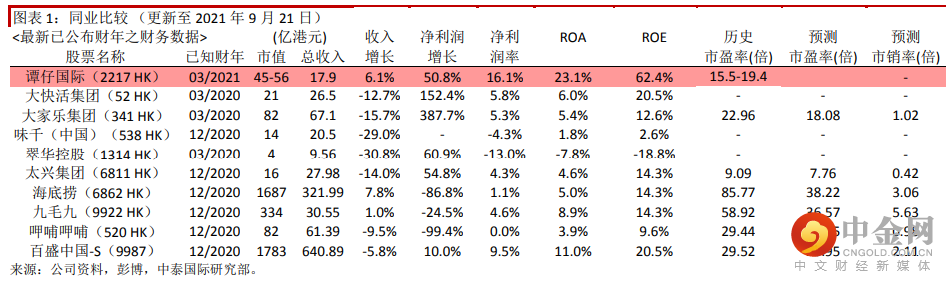

同业比较及估值水平:我们选取 9 家连锁餐厅作为对标,其中主攻香港本地市场的连锁餐厅的 2021 年预测市盈率大概约为 13 倍,预测市销率约为 0.7 倍,整体行业的年预测市盈率大概约为 23 倍,预测市销率约为 2.2 倍。公司 2020 年的历史市盈率约为 15.5-19.4 倍。公司按全球公开发售后的 13.4 亿股本计算,对应市值为 45-56 亿港元。

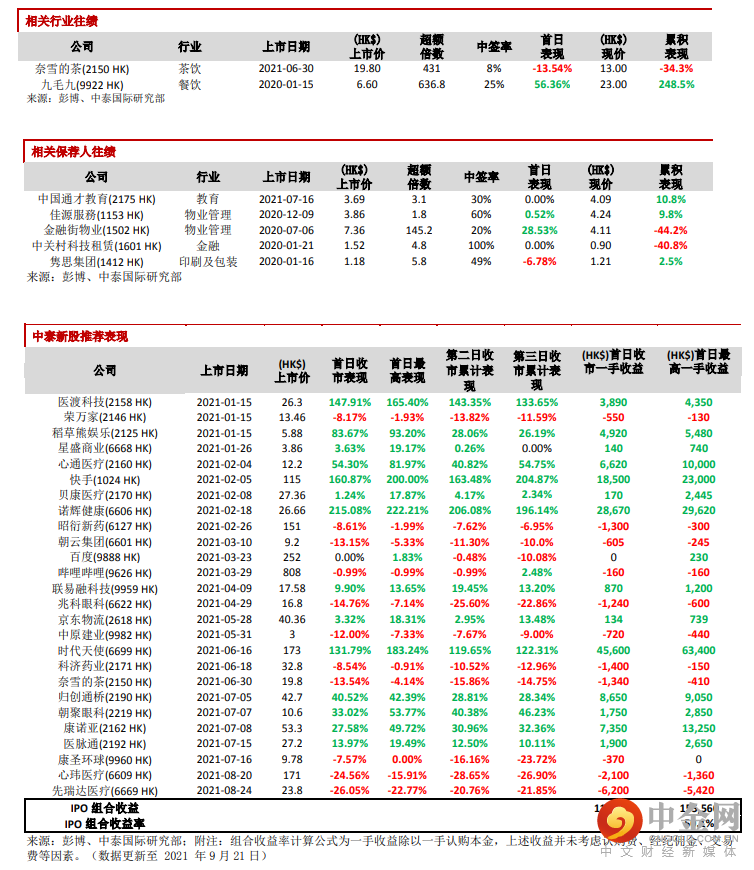

保荐人往绩:此次稳价人是国泰君安国际,2020 年初至今共参与保荐项目 5 个,首日表现 2涨 1 跌 2 平。

基石投资者:基石方面,引入 Matthews、南方基金、睿思资本 3 家投资者,合计认购约 1.2亿港元,假设按照发售价范围上限定价且未行使超额配股权,合计占发售股份约 9%。

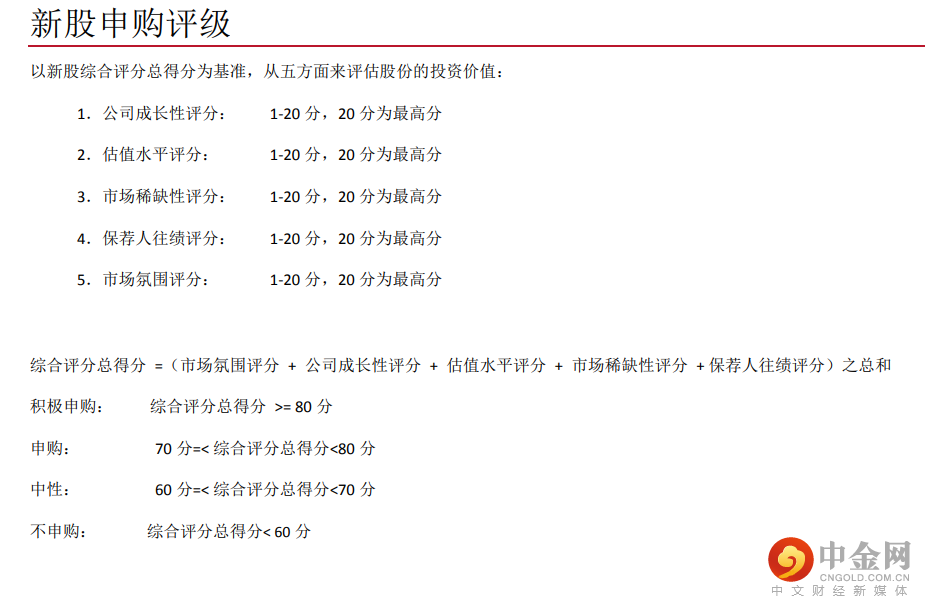

申购建议:公司作为一家聚焦香港本地市场的连锁餐厅,净利润率近 3 年维持在 15%左右,盈利能力远高于行业平均水平。未来公司将凭借其标准化的经营模式,新开 160 家新店,扩张复制到香港本地及以外的市场,但考虑其中新店中约有近两成比例仍在本地,但公司在本地的店面数量已接近150 家,铺店密度不低,此外四成比例在中国内地,但内地的餐饮行业竞争激烈,消费者口味选择众多,未来新店扩展或存一定挑战。综上所述给予其 65 分,评级为“中性”。

集资用途: 假设公司最终并无行使超额配股权及假设发售价为每股发售股份中位数 3.75 港元,集资约 11.8 亿港元,其中约 57.4%,扩大餐厅网络;约 9.4%,用于扩充香港的中央厨房及在中 国内地、新加坡及澳洲设立新的中央厨房;约 10.5%,用于于翻新餐厅及提升经营设备;约 5.1%,推行客户关系管理系统、语音订餐系统、企业资源规划系统,以及提升资讯及科技基础设施;约 7.8%,用于国际品牌建设及新市场进入推广;约 9.8%,用作一般企业用途及营运资金。

风险提示:(1)消费者口味转移风险、(2)行业竞争风险、(3)新店扩张不及预期

举报电话: 13816368049