亚美能源控股有限公司(以下简称“亚美能源”或“公司”)是一家在中国煤层气勘探开发领域处于领先地位的国际能源公司,专注于非常规天然气资源的开发及价值优化,为中国经济供应清洁能源。亚美能源的主要运营资产潘庄及马必区块位于沁水盆地西南部,其煤层气探明地质储量居中国各盆地之首。亚美能源与中联煤层气公司合作的潘庄区块为中国商业化程度最高的中外合作煤层气资产,是中国首个进入全面商业开发和生产的中外合作煤层气区块,2020年年产量为9.67亿立方米。亚美能源于2018年10月获得国家发展和改革委员会关于山西沁水盆地马必区块南区煤层气对外合作项目总体开发方案的批复,该项目建设规模为10亿立方米/年,建设期为4年。凭借其在煤层气商业化进程中成功的经验以及其优秀的管理团队,亚美能源赢得了来自国际及国内一流投资机构的青睐和大力支持。

煤层气开发领军企业,行业领域优势突出

亚美能源一直不断研发并改进煤层气商业开发适用技术,并在中国煤层气开发领域处于领先地位。先进且符合当地地质条件的技术,使潘庄区块煤层气得以在短时间内实现商业化销售。截至2021年6月30日,潘庄区块半年总产量达到5.69亿立方米,2021年上半年平均天然气日产量为314万立方米每天;而马必区块已累计共有270口井进行开发,上半年产量为4,800万立方米。亚美能源在两个区块采用多种煤层气开采技术并将继续探索其他方法提高煤层气开采的商业价值。

技术体系布局完备,加快渗透产业生态链

亚美能源具有地质研究评估、钻井设计、地质定向与导向、压裂设计及优化、排采等完整的技术,及在此系列技术的基础上优化和调整的核心能力。亚美能源一直不断研发煤层气商业开发适用技术,并对中国煤层气关键技术的发展起到了积极的推进作用。亚美能源在针对特定煤层地质情况,选择和采用适用技术方面有着成熟的经验,这将有助于公司进一步发掘商业开发潜力,并在中国非常规燃气资源开发竞争中更具竞争力。亚美能源上游有适应区块开发的技术,中游有依托,下游有市场,逐步构筑有亚美特色的天然气产业生态链。

图表1:公司主要运营资产概况

资料来源:公司资料、第一上海

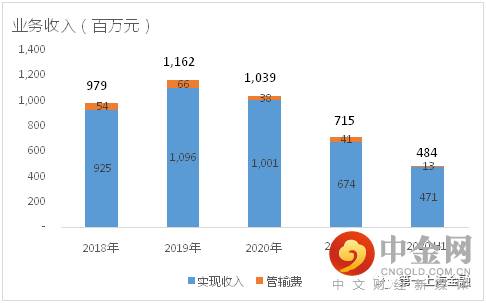

图表2: 公司业务收入情况

资料来源:公司资料、第一上海

2021年上半年收入增长47.77%,每股收益同比增长21.74%

2021年上半年收入较2020年同期增长47.77%至人民币7.15亿元。净利润增长了21.98%至人民币3.81亿元。EBITDA增长了33.22%至人民币6.83亿元。每股收益增长了21.74%至人民币0.112元。公司营业收入的增加的主要原因是潘庄区块的平均实现销售价格增加及产量增加导致的净销量增加。潘庄区块的总产量由2020年上半年的4.37亿立方米增长了30.10%至2021年上半年的5.69亿立方米;平均实现销售价格从2020年上半年的每立方米人民币1.47元增加至2021年上半年的每立方米人民币1.64元。从公司的潘庄项目的业务发展情况来看,产气量再创新高,总销量和净销量稳步提高,同时平均实现销售价格也得到了上涨。

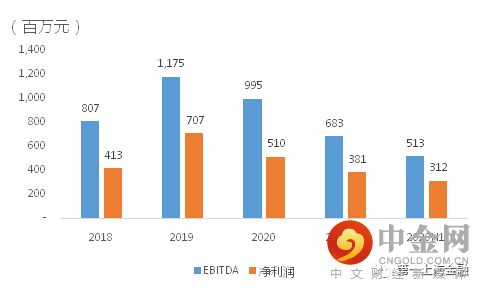

图表3: 公司EBITDA与净利润情况

资料来源:公司资料、第一上海

2021年上半年公司的EBITDA由人民币5.13亿元增加至人民币6.83亿元,同比上升33.22%。公司的EBITDA增加主要是由于潘庄区块的平均实现销售价格增加及总产量增加30.10%导致的净销量增加,部分被补贴收入减少,以及销量增加导致的管输费增加所抵销。概括而言,更高的产量和平均实现销售价格导致EBITDA的增加,但幅度小于收入的增加幅度。

2021年上半年潘庄区块的EBITDA由人民币5.04亿元增加至人民币6.73亿元,同比上升33.70%。潘庄区块的 EBITDA增加主要是由于产量和平均实现销售价格增加,部分被补贴收入减少以及销量增加导致的管输费增加所抵销。

2021年上半年马必区块的EBITDA由人民币1,490万元增加至人民币1,805万元,同比上升21.11%。马必区块的EBITDA增加主要是由于产量增加,部分被员工福利开支增加所抵销。

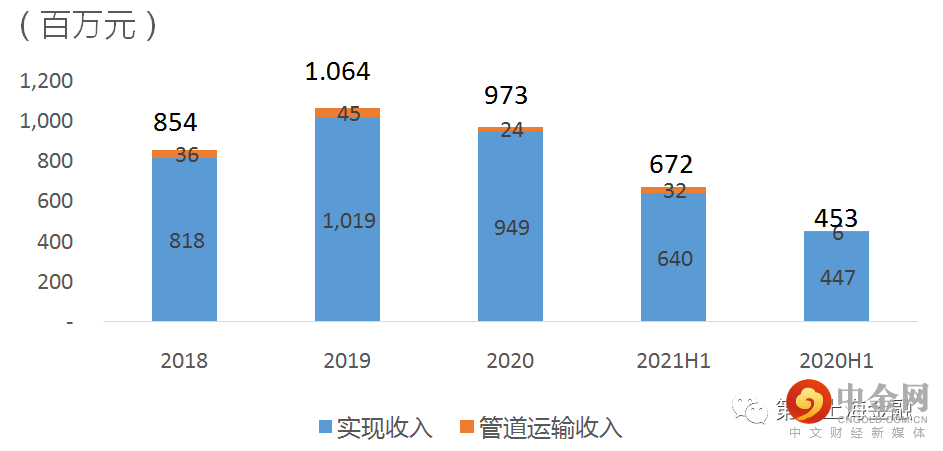

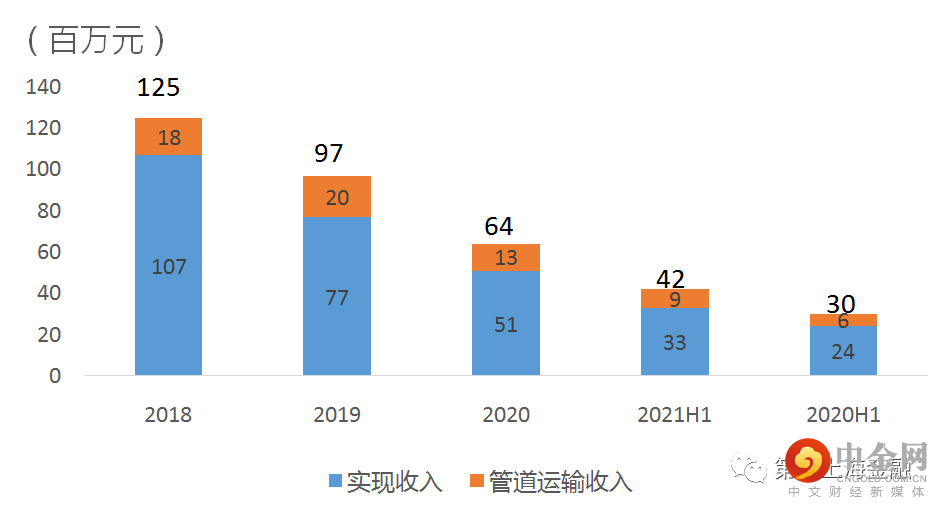

图表4: 公司潘庄区块收入情况

资料来源:公司资料、第一上海

2021年上半年,潘庄区块总产量达到5.69亿立方米,同比2020年上半年的4.37亿立方米增长了30.10%。2021年上半年平均日产量为314.10万立方米,2020年上半年平均日产量则为240.10万立方米。2021年潘庄区块有65口新井的打井计划,上半年共完成钻井33口。截至2021年6月30日,潘庄区块在产生产井452口。潘庄区块2021年工作计划的重点是加快产量增长的同时保持低成本作业。

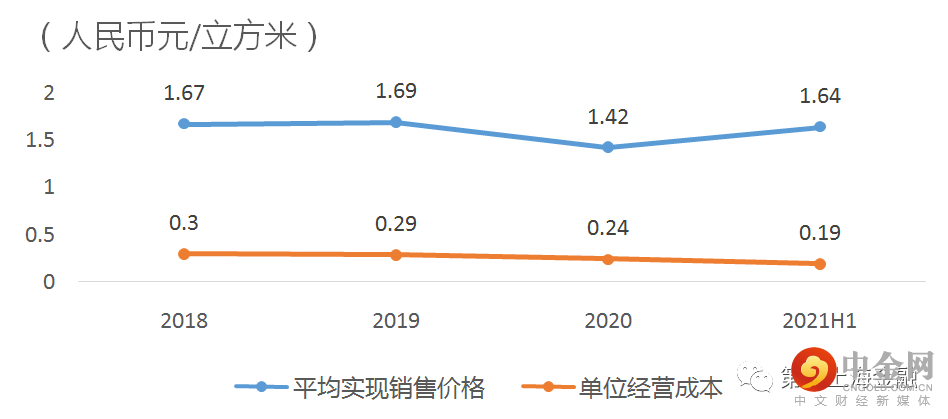

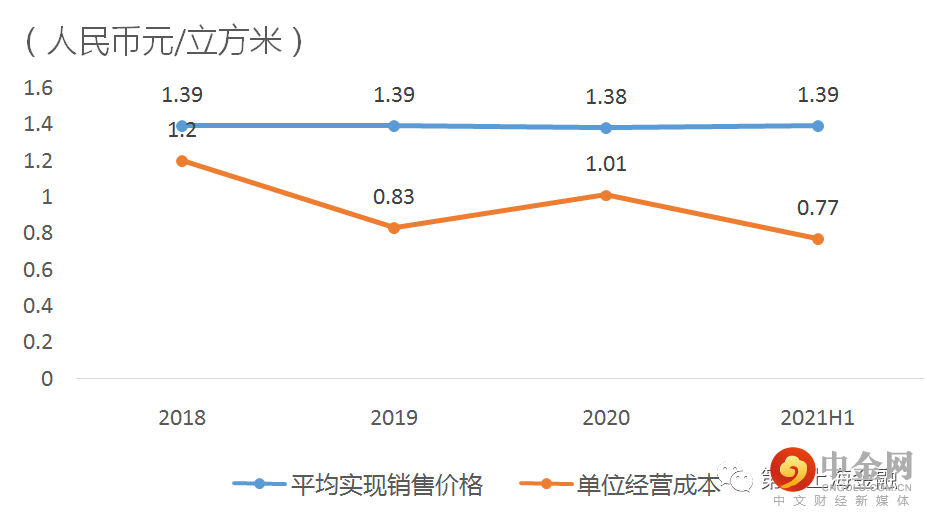

图表5: 公司潘庄区块平均实现销售价格与单位经营成本情况

资料来源:公司资料、第一上海

图表6: 公司马必区块收入情况

资料来源:公司资料、第一上海

2021年上半年,马必区块总产量为4,834万立方米,同比2020年上半年的3,055万立方米增长了 58.23%。2021年上半年平均日产量为26.71万立方米,而2020年上半年平均日产量为16.79万立方米,主要原因是2020打的40口井在上半年开始贡献产量,剩余20口新井将在下半年贡献产量。2021年马必区块新打190口井,产量会在2022、2023年有较大提升。截至2021年6月30日,马必区块在产生产井270口。基于马必区块已开发区域表现出积极的开发成果,在2020年强化投资的基础上,公司 2021年上半年在马必区块继续推出了更加强有力的资本性支出计划。2021年上半年,亚美能源在马必区块共计完成钻井88口,超过了 2020年全年总钻井65口的水平。鉴于马必区块煤层埋藏比潘庄区块更深,而且钻井工艺也略有不同,因此马必区块的单井钻井成本略高于潘庄,与2020年基本持平。此外,马必区块上半年完成新井压裂26口。

图表7: 公司马必区块平均实现销售价格与单位经营成本情况

资料来源:公司资料、第一上海

亚美能源作为在中国煤层气勘探开发领域处于领先地位的上游煤层气生产商,未来将加大存量区块开发投资力度,持续提升产量,以扩大市场占有率。马必项目潜力大,未来有望贡献更大的气量增量。

举报电话: 13816368049