美联储公布政策决定,一致同意维持联邦基金利率目标区间在0%-0.25%不变,并继续以每月1200亿美元的速度购买美债和机构抵押贷款支持证券;

鲍威尔在随后召开的发布会上表示,减码最早或于11月启动,到2022年中结束。

今晚,英国央行周四将公布利率决议,交易员依然期待英央行在9月货币政策会议上释放缩减购债规模的信号。

引爆市场大行情

美东时间周三(9月22日)下午2时,美联储如期宣布维持利率在0%-0.25%不变,但暗示升息可能比预期稍早,同时大幅下调今年经济前景。

除了这些基本上在预料之中的举措,决策机构联邦公开市场委员会(FOMC)的官员表示,他们将开始缩减美联储在金融危机期间提供的部分刺激措施。不过,没有迹象表明这可能会在何时发生。

FOMC会后声明称:“如果进展如预期般持续,FOMC判断,资产购买步伐可能很快就会放缓。”

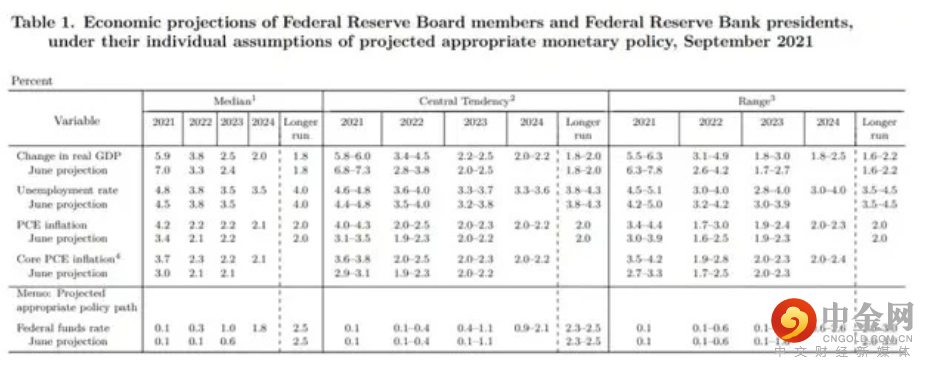

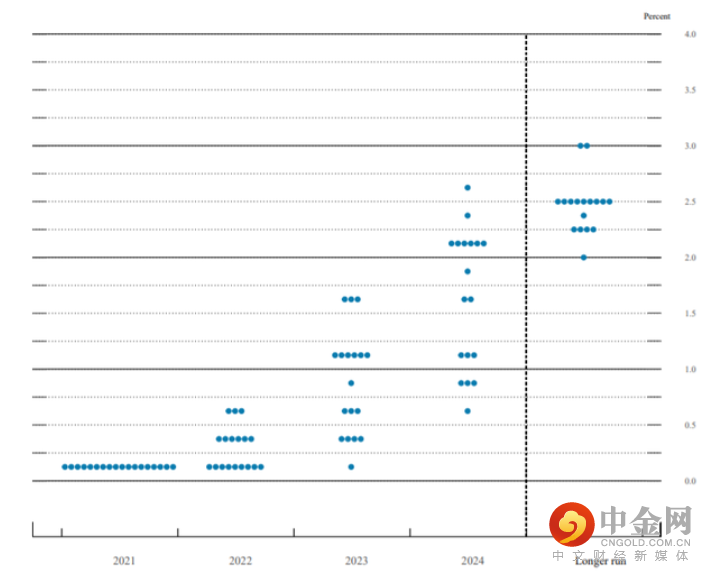

鉴于这些预期,委员会一致投票决定将短期利率维持在接近于零的水平。然而,半数委员现在认为第一次加息将在2022年发生。今年6月,当美联储委员上一次发布经济预测时,略多于一半的委员认为第一次加息将发生在2023年。

美联储FOMC9月点阵图显示:

9名委员预计美联储将在2022年开始加息,占总委员数量一半;

其中6名委员预计在2022年加息一次,3名委员预计在2022年加息两次。

美联储公布利率决议后,美指短线下挫逾20点,最低触及93.03,现货黄金短线一度下挫约15美元,刷新日低至1768.22美元/盎司,随后迅速回弹并刷新日高至1785.26美元/盎司。

数据显示,COMEX最活跃黄金期货合约北京时间9月23日02:00一分钟内买卖盘面瞬间成交3972手,交易合约总价值7.08亿美元。

针对此次会议,机构与分析师评论:

均富会计师事务所(Grant Thornton LLP)首席经济学家Diane Swonk:我们看到美联储正变得更加鹰派。

分析师Jersey:美联储主席鲍威尔提到加息测试与缩债测试是不同的,这表明如果鲍威尔再次被任命为美联储主席,他将在部分鹰派的地区联储主席中保持鸽派基调。

财经网站Forexlive分析师Adam Button:美联储主席鲍威尔表示“到2022年年中左右逐步结束购债可能是合适的。”这意味着美联储将从12月左右开始缩减200亿美元。这是迄今为止我们接收到的最强有力的指引,而且这是一个鹰派的意外,鲍威尔会在必要之前就这一点提供一些明确的指导意见。

分析师Sebastian Boyd:鲍威尔说他设想在明年年中逐步结束缩债。考虑到缩债最早可能在11月开始,这听起来并没有很“逐步”,也显然表明美联储提早了缩债开始的日期。不同寻常的是,鲍威尔的语气比FOMC声明更强硬,也更明确。

彭博资深编辑John Authers:对鲍威尔的讲话最合理的解读是,美联储将从11月开始以每次会议缩减150亿美元的速度进行缩债。这将使这项工作在明年6月完成,这是一个比大多数人预期更激进的缩债方式。

BK资产管理董事总经理Kathy Lien:美联储缩减购债规模时机的精准性非常鹰派,尽管他们表示加息还很遥远。

投资者已经为缩减购债规模的时机做好准备,但鉴于通胀预期在“缓和之前的几个月”仍将居高不下,现在是采取行动的时候了。

点阵图显示出了鹰派的第一个迹象,9位成员支持2022年加息,而之前只有7位。

作为通胀指标的PCE预测也大幅上调了2021年、2022年和2023年的预测。

鲍威尔在新闻发布会上确认,如果没有意外的冲击,将在11月的下次会议上宣布缩减购债规模。

尽管美元最初的涨幅有限,但今天的声明应该对美元有利,特别是兑日元。

股市是我们没有看到美元全线上涨的唯一原因,因为美元是一种安全的货币。

针对美元后市,中信证券研报指出,美联储9月会议更新了缩减购债(Taper)指引,加息预期有所提前。

往后看,我们预计美联储Taper大概率将于年底落地,投资者仍需警惕实际利率上行和美元相对走强。

北京时间周四(9月23日)19:00英国央行将公布9月央行利率决议,并公布会议记录,市场广泛预期该央行维持货币政策不变,英镑兑美元强势反弹指向1.3650,交易员依然期待英央行在9月货币政策会议上释放缩减购债规模的信号,英国通胀预期上升将促使英央行开始推进货币政策正常化,美联储意外释放鹰派信号后这种概率增加。

以下是10大投行对此次决议的预期,具体如下。

布朗兄弟哈里曼:

预计英国央行将再次持温和立场。

英国央行一直警告称,在通胀率回到接近2%的目标之前,可能会出现更高的涨幅。

根据8月5日的决定,通货膨胀预测为2021年4.0%(5月为2.5%),2022年2.5%(2.0%),2023年2.0%(2.0%)。

这些通胀预测表明,英国央行不急于加息,也不需要大幅加息。

道明证券:

货币政策委员会几乎肯定会暂停所有政策,如果没有新的预测,就不会对政策前景发表什么看法。

前瞻指导刚刚更新,不太可能这么快就再次改变。

英国央行政策变化的空间不大,且前期强硬派重新计价,这使我们预计英镑价格走势有限且受限,尤其是在美联储会议后做出这一决定,不过欧元兑英镑有小幅下跌的空间。

丹斯克银行:

我们预计英国央行不会有太多消息,因为这是临时会议之一。

尽管如此,高通胀和就业人数高于新冠疫情前的水平,总就业人数仍然低迷意味着风险倾向于更强硬的英国央行。

量化宽松将于今年年底结束,问题是该央行是否会最早在明年春天加息。

野村证券:

我们预计全体成员将一致投票支持利率不变,一位成员将继续投票支持提前结束量化宽松计划,至少有5名成员表示,他们认为(有关紧缩政策的)指导条件已经达到(高于8月份会议上的4名),即使我们离央行扣动利率的扳机还有一段距离。

荷兰合作银行:

英国央行货币政策委员会可能会投票一致同意将银行利率维持在0.10%不变。资产购买目标看来将维持在8950亿英镑,但投票结果可能存在分歧。随着通胀飙升,要求英国央行相对提前加息的呼声越来越高。

然而通胀上升主要是由(全球)供应瓶颈、不同寻常的消费倾向和低库存水平推动的。

法国兴业银行:

我们希望一致投票支持0.1%不变的银行利率。

再一次,桑德斯可能会投票支持将英国国债购买目标下调450亿英镑,皮尔也有很小的可能同意他的观点。

现有的基于消除闲置产能的前瞻性指导很可能会被重复。

一些人认为已经满足了紧缩的必要(但不是充分)条件,而另一些人则不这样认为。

三菱日联金融集团:

我们预计英国央行将主要坚持8月份的政策信息,当时他们正式采取了逐步收紧的倾向。

更有可能的情况是,英国央行在发出更强烈的加息信号之前,将等待劳动力市场对本月结束的暂薪计划做出何种反应。

最近劳动力市场的积极势头让人感到放心,即将到来的失业率上升将比人们担心的要温和。

加拿大蒙特利尔银行:

利率和资产购买便利预计不会发生变化。

这次会议的基调将与8月份上次会议的鹰派一致。

随着两位新成员的加入,9月份的会议将进行一些调整。

皮尔是新任首席经济学家。

他有鹰派倾向(并取代了另一位鹰派人物安迪·霍尔丹),因为他曾在2010年写过关于量化宽松的局限性的文章。

预计政策制定者会重申可能有必要采取一些紧缩措施的说法,但他们会对通胀和工资数据中的噪音大声疾呼。

荷兰国际集团:

我们预计一致投票将利率维持在0.1%不变,并以8-1的投票将量化宽松计划维持在正轨上,直到12月结束。

这次不会提供新的预测。

大华银行:

在退出刺激计划之前,英国政策制定者可能需要更多时间,看看劳动力市场如何适应暂时休假计划的到期。

虽然我们肯定不排除更早加息的可能性,但目前我们的基本假设仍然是,第一次加息将在2023年发生。

总而言之,综合以上消息可以看到,在经济增长缓慢的情况下,英国央行保持谨慎的概率较高,英镑维持低位震荡的概率较高,想要反弹可能需要等待其他的催化剂。

举报电话: 13816368049