9月21日至22日的联邦公开市场委员会会议可能预示美元将进一步走强

相比之下,由于欧洲央行的指引仍然明显偏向鸽派,欧元将继续面临阻力,但德国大选可能带来一些上行风险

我们认为,央行的政策分歧可能会导致澳元兑新西兰元下跌

| 我们的战术观点 | 短期方向 | 目前 | 此前 | |

| 美元 | 上月我们曾预计美元会继续上涨,但实际上美元在8月底有所下跌,但我们认为9月21日至22日的联邦公开市场委员会会议可能成为美元上涨的催化剂。如果联邦公开市场委员会在发布利率公告的同时正式宣布缩减资产购买的细节(即使不包括启动日期),美元可能会小幅上涨。最新“点阵图”(即利率预测)可能会让美元作出更大幅度的反应。如果2022年利率预测中值上调,将对美元有利,还可能会促使2023年预测中值出现同等程度的上调。对于即将公布的2024年预测,再加息两次显然比加息一次对美元更有利。最后我们认为,10月8日公布的9月就业报告数据如果出现反弹及有关美国财政政策的头条新闻(如民主党内部正在讨论财政刺激计划及美国政府停摆或债务上限问题),也会对美元构成利好。 | 美元指数^ | ↑ | ↑ |

| 欧元 | 在上月大部分时间里,欧元兑美元都在上涨,但回升已经失去动力。欧元的问题仍在于,强劲的增长并未导致欧洲央行调整前瞻性指引,因为通胀前景仍然鸽派。欧洲央行确实缩减了之前宣布的紧急抗疫购债计划(PEPP)规模,但这只是恢复到8月的净购买规模。我们认为,在低波动环境下,即使利差不大幅走阔,也应该会继续对美元有利,而不是欧元。然而,9月26日德国联邦选举值得关注,如果出现左翼联盟德国有望推出财政刺激,对欧元兑美元构成上行风险。 | 欧元兑美元 | ↓ | ↓ |

| 英镑 | 由于市场和决策者讨论适当的下一步政策举措,而我们的英镑兑美元头寸指数处于中性水平,我们仍预计英镑兑美元将维持在8月的1.36至1.40区间。英格兰银行即将于9月23日召开会议,届时可能会出现意见分歧,但措辞上出现实质性鹰派转变的可能性不大。整体而言,我们预计英镑将会进一步走软,原因包括经济增长令人失望(汇丰银行英国经济数据意外指数最近大幅下跌)及财政政策基调的转变(加税)。 | 英镑兑美元 | ↓ | → |

| 日元 | 我们认为美元兑日元几乎没有理由大幅偏离110.00,不太可能长时间停留在109下方或111上方。9月21日至22日的联邦公开市场委员会会议对美元兑日元很重要,但鉴于我们预计此次会议不会导致美债收益率大幅波动,因此日元的波动也不会很大。同样,将于9月29日举行的2021年自民党领导人选举也不太可能掀起太大的波澜。我们根据美债收益率、美股和汇丰银行头寸指数构建的两个美元兑日元模型显示,美元兑日元目前应该交投于110上方。 | 美元兑日元 | → | → |

| 瑞士法郎 | 瑞士法郎的前景没有什么值得兴奋之处。在即将于9月23日召开的会议上,瑞士国家银行可能会老调重弹。瑞士国家银行副行长弗里茨·泽尔布鲁格(Fritz Zurbruegg)及理事会成员安德莉亚·梅克勒(Andrea Maechler)近期重申了对负利率的承诺(彭博资讯,2021年9月8日)。由于我们预计美元将在未来一个月小幅反弹,美元兑瑞士法郎也可能上涨。 | 美元兑瑞士 法郎 | ↑ | ↑ |

| 加元 | 随着加元缩小与其他“逐险”货币的差距,我们预计加元将与走强的美元并驾齐驱。油价上涨推动挪威克朗成为上月表现最佳的十国集团货币,但加元是表现最差的十国集团货币。因此,加元可能存在纠正这种不平衡的差距。国内方面,就业和经济活动信号表明,受经济重启和疫苗接种的推动,第三季国内生产总值将强劲增长,即使德尔塔(Delta)变种带来下行风险。因此加拿银行有望保持乐观基调,并可能在10月27日的会议上宣布缩减购债计划规模,但这在很大程度上已反映在汇率中。9月20日加拿大大选的结果公布后,财政政策可能不会有重大变化,因此加元应该不会作出剧烈反应。 | 美元兑加元 | → | ↑ |

| 澳元 | 考虑到近期几乎没有利好因素且外部环境不容乐观(我们预计美元将在未来一个月小幅反弹),我们预计澳元兑美元近期的上涨势头将出现逆转。最近,澳大利亚储备银行行长菲利普·洛威(Philip Lowe)重申,2024年之前不太可能会收紧政策(彭博资讯,9月14日)。新冠肺炎的不确定性可能会继续拖累本已疲软不堪的国内经济,澳大利亚储备银行预计第三季国内生产总值将至少下降2%。因此,澳大利亚储备银行在10月5日的会议上可能保持鸽派。此外,中国经济增长持续放缓可能会加剧澳元的下行压力。 | 澳元兑美元 | ↓ | ↓ |

| 新西兰元 | 9月6日,新西兰宣布,全国除奥克兰以外都将解除封锁措施。新西兰储备银行助理行长霍克斯比(Christian Hawkesby)暗示,在10月6日的会议上,新西兰储备银行将会对加息50个基点持开放态度(彭博资讯,8月24日)。鉴于大多数利好新西兰元的国内驱动因素已反映在汇率中(利率市场预计10月加息25个基点的可能性为100%,甚至认为加息50个基点的可能性为13.6%)(彭博资讯,9月15日),我们预计新西兰元兑美元近期将处于盘整态势,除非新西兰储备银行转向更加鹰派的立场,或者美联储在即将到来的9月联邦公开市场委员会会议上意外表现鸽派。但考虑到国内形势更有利,新西兰元的表现应会好于澳元。 | 新西兰元兑 美元 | → | → |

注:^美元指数是衡量美元兑全球主要货币(包括欧元、日元、英镑、加元、瑞典克朗和瑞士法郎)汇率的指数或指标。资料来源:汇丰银行

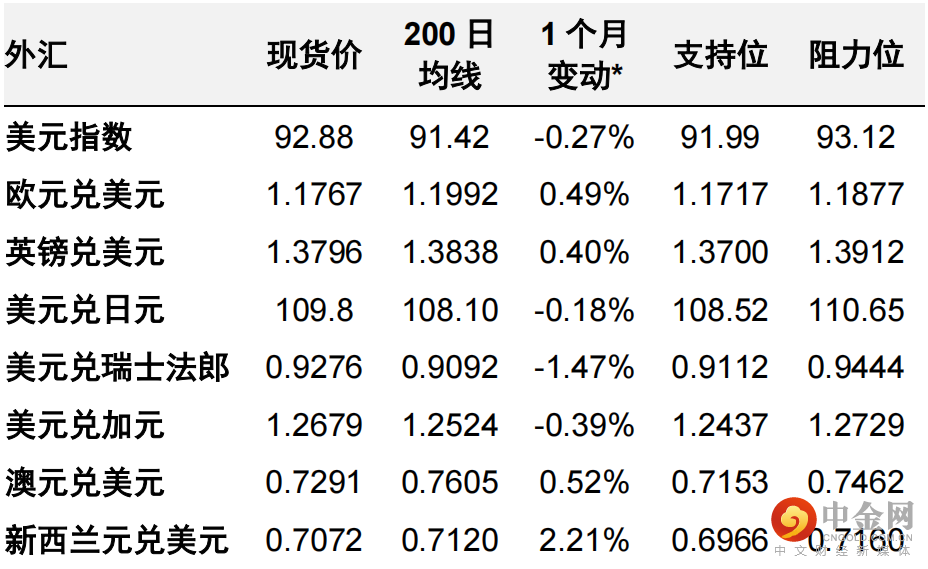

外汇数据概览

(从 8 月 18 日收盘至 9 月 17 日收盘)

注:*截至香港时间 2021 年 9 月 17 日 09:39

资料来源:汇丰银行、彭博资讯

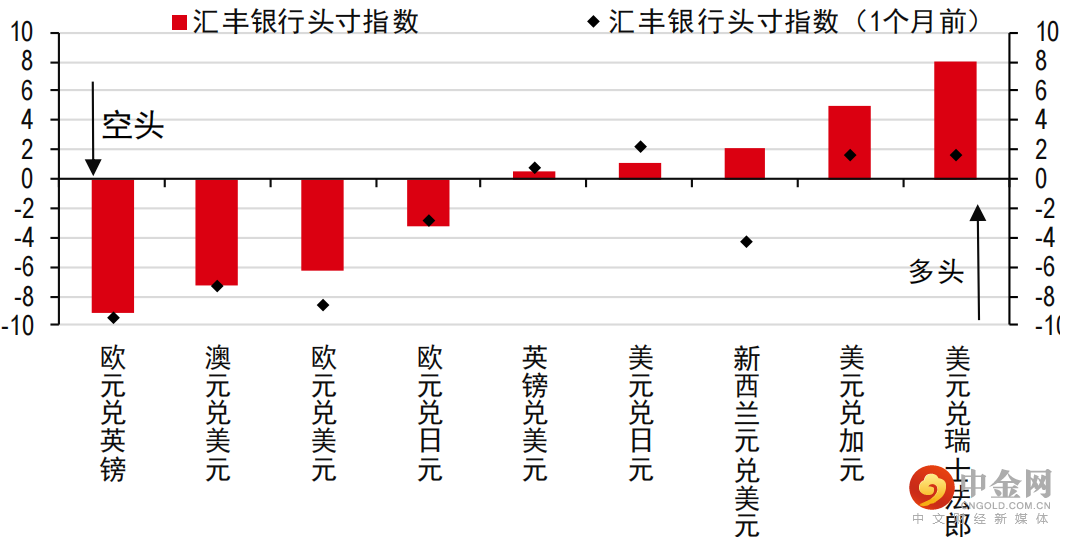

汇丰银行头寸指数

注:截至 2021 年 9 月 15 日收盘时的数据

资料来源:汇丰银行、彭博资讯

举报电话: 13816368049