宏观及行业

恒指险守24000点,地产金融股走低。周一国内市场休市,恒指开盘低开280点后跌幅扩大,午后跌幅略为收窄,全日跌821点或3.3%,险守24,000点,国指收跌3.38%,报8638点。地产、材料及金融跌幅居前,跌幅超过4%。媒体报道内地要求本港地产商支持解决住房短缺问题,地产股受压,恒地(12 HK)、新世界发展(17 HK)和新地(16 HK)跌逾10%。恒大系也跌幅居前,中国恒大和恒大物业跌10%和11%,此外中国平安(2318 HK)跌5.8%,创2017年7月以来新低。美股周一大幅收跌,道指跌逾600点,衡量市场恐慌程度的CBOE波动率指数大幅攀升。投资者密切关注美国疫情以及有关提高美国联邦政府债务上限的辩论。

恒指估值接近历史低位,短期有望回稳。我们认为恒指估值已接近过往股灾低位。根据我们9月份策略报告的分析,恒指目前经调整21年预测市盈率为9.6倍(剔除近一年多才获纳入指数的高估值增长股),接近十年低位。市净率现时为1.02倍,与过去四分一世纪的多个股灾低位相差不远。我们认为如果短期内没有更多超预期的监管政策消息,恒指短期有望反弹,初步目标为20天平均线约25,660,较乐观的目标为下降通道顶部约26,300。

行业速评

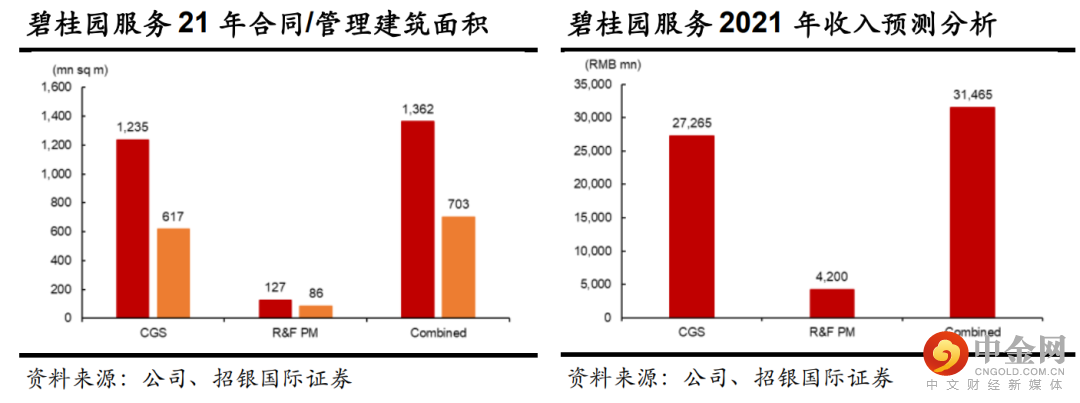

碧桂园服务 (6098 HK) 收购富力物业,快速收尾是关键。我们对公司 以 10 亿元人民币收购富力物业服务持中性态度,因为 1) 20 倍 2021 年估值目前看起来幷不便宜,尤其是考虑到富力的净利润将在 2021 年翻番至 5 亿元人民币。2) 净利润差异(富力的 10% 与 公司的 17%)需要公司来弥补差距。从战略角度来看,富力可以为公司在该业务的扩张提供大型商业地产敞口(1,600 万平方米),其大型住宅社区规模(约 20 万平方米/项目)非常适合 公司的舒适区。如果公司能够快速收尾幷保持买入评级,我们可能会看到上行空间。

举报电话: 13816368049