随着美国联储局新一轮议息会议愈来愈近,在金银市场出现的「灰犀牛效应」逐渐明显,市场认为该局快将缩减购债的预期,进一步压倒其他因素的影响,金银价格再度大幅回跌。

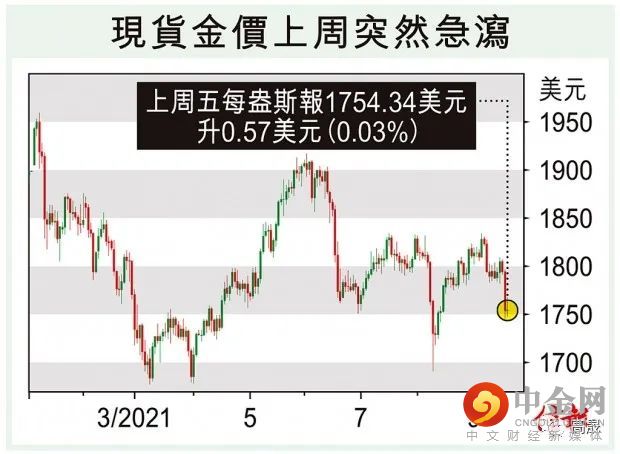

上周金市早段仍维持在1780元(美元.下同)水平之上,且曾反弹至1808.6元,但至此乏力再升。上周四听闻美国零售销售数据强劲,强化了对联储局减购债的憧憬,金价大幅下泻到1745.3元,周末收报1754.34元,为今年4月初以来的最低每周收市价。

银市情况更差。上周初银价曾守住23.38元水平,但回涨到23.97元即遇阻且大幅回挫,周末更跌至22.33元,以22.37元收市,为去年7月以来的最低每周收市价。

「灰犀牛效应」影响渐现

上周现货铂金曾下滑至928.4元,为去年11月以来的最低价。现货钯金则曾挫至1952.5元,为去年7月以来的最低价。

最近数月,笔者一直指出贵金属族类表现欠佳,并对偏于乐观的金银市主流分析意见持保留态度。现看来,笔者的立场较为符合客观现实情况。

周四晚金银价格大跌后,多个媒体发表报道,解释两市下跌的原因。报道说,贝莱德基金经理已几乎出售了投资组合中全部黄金,而基金在14个月前仍持有相当可观的黄金头寸。他们预计,随着全球经济反弹,实际利率将恢复正常,那么这种特定大宗商品不太可能像2020年年中那样发挥作用。

这个观点正好符合我们所指的「灰犀牛效应」,即是说联储局迟早要缩减购债,而不是无止境继续现行的宽松政策。许多人知道这一点,只不过似乎稍忽视这方面的影响。此外,贝莱德基金的观点与笔者的论述有不谋而合之处。笔者不止一次说过,之前对金银市十分有利的日子恐成过去,现暂难期望金银价格又可大升。

贝莱德基金的观点并非孤立,相信其他基金亦抱有类似观点。笔者曾多次强调,大型投资者近年对金银相对缺乏兴趣,例如对冲基金在美期金市所持的净多头仓量,今年大部分时间都在10万张合约水平之下,明显低于去年水平。期银市亦有类似情况,对冲基金最近所持的净多头仓量,为一年多以来的偏低水平。因此,金银价格不太可能呈现像2020年年中那样的表现。

笔者所指的「灰犀牛效应」,乃反映在美国实质利率和美汇指数双双止跌反弹。上周末,美10年期实质利率从低于负1厘水平,回涨至负0.96厘;美汇指数从月初的91.8低位,涨至目前的93.18水平。金银遂受压。

收水步伐左右金银两市表现

现有两个「有趣」的数字。联储局资产负债表已扩张至8.448万亿元规模,该局隔夜逆回购则达至1.218万亿元规模。两者均为历来新高,但前者代表「放水」,后者代表「收水」,情形十分矛盾而可笑。现要看联储局在本周的议息会议如何应付目前的处境,以及怎样安排放缓宽松的步伐,其程度的轻重及缓急,将影响稍后金银两市表现。

金市早前大跌后的回弹市已告结束,现为再回试中长线支持的阶段。短期在1780元附近已有上升阻力,恐难重越1796元水平;1738元至1742元地带为短期支持,下一支持在1718元,中长线关键支持为1677元。

银市短期在23.4元附近已有反弹阻力,恐难再涨越24元水平;21.64元至22.06元是极重要的中长线关键支持地带。银市为发生最多「美丽误会」的市场,请勿再以情感化的态度对待之。

举报电话: 13816368049