本周市场总结:

本周市场未能延续强势,全周高开低走,最终收3阳2阴(其中周三阴线为假阴线)。7月28日以来的反弹行情过后,市场再度来到年内高点3731点附近,多空双方分歧加剧,从而引发了技术调整。周中期披露的工业增加值、社会消费品零售总额、固定资产投资等几项数据均不及市场预期,继而加剧了市场的担忧,沪指在3个交易日跌逾百点,一度失守3700、3600点整数关口。量能方面,两市连续43个交易日单日成交额突破万亿元。而北向资金在本周的4个交易日中罕见地出现了3天流出、1天流入的情况(周五北向资金通道关闭),证明北向资金在市场连续上涨过后,态度亦有所谨慎。总体来看,本周延续了沪强深弱的格局,周期股仍有亮眼表现,消费股则在底部出现了复苏迹象。下面我们对本周盘面作一回顾:

周一各大指数延续分化态势,沪指喜提日线六连阳,但量能较此前却出现大幅萎缩,煤炭、有色、石油为代表的周期股延续强势;周二市场震荡下跌,午前“两桶油”护盘,午后市场跌幅扩大,最终沪指失守3700点关口;周三市场围绕3650点一线展开震荡,最终缩量微跌,中国石油盘中再度出现异动拉升走势;周四市场高开低走,市场一度考验3600点关口支撑力度,继周二后再度收出中阴线。锂电相关个股出现大面积跌停;周五盘中沪指跌破3600点关口后反身向上,午后收复失地。周期有所退潮,而白酒、医药为代表的核心资产出现企稳迹象。

以下是影响近期市场的重要财经信息:

9月10日,8月末,广义货币(M2)余额231.23万亿元,同比增长8.2%。

9月13日,中国恒大否认将破产重组,并公开三种兑付方案。

9月14日,人工关节国家集采拟中选结果出炉 降幅达到80%。

9月15日,国家统计局:一些大型房地产企业运营困难对行业发展影响还需观察。

9月16日,商务部:支持新能源汽车加快发展 会同相关部门深入开展新能源汽车下乡。

9月17日,肖钢:大力发展权益类基金产品 持续推进各类中长期资金配置资本市场。

(一)市场整体表现

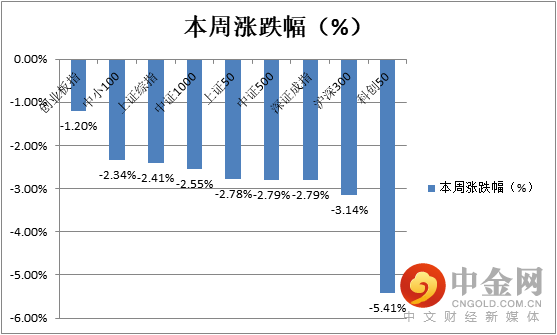

本周各大指数悉数收跌,其中科创50指数大跌超5%。创业板指由于周五的出色表现,最终收跌1.20%,在主要指数中跌幅最小。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

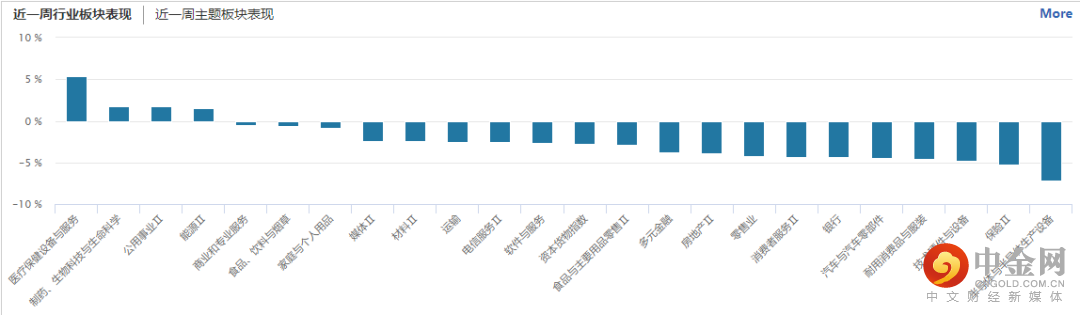

从行业板块表现来看,本周仅医疗保健、制药、公用事业、能源等四个行业板块微幅收涨,技术硬件与设备、保险、半导体等板块跌幅居前。从上述涨跌行业分布看,本周市场操作难度较大,赚钱效应较差。(见图2)

图2:

资料来源:wind资讯

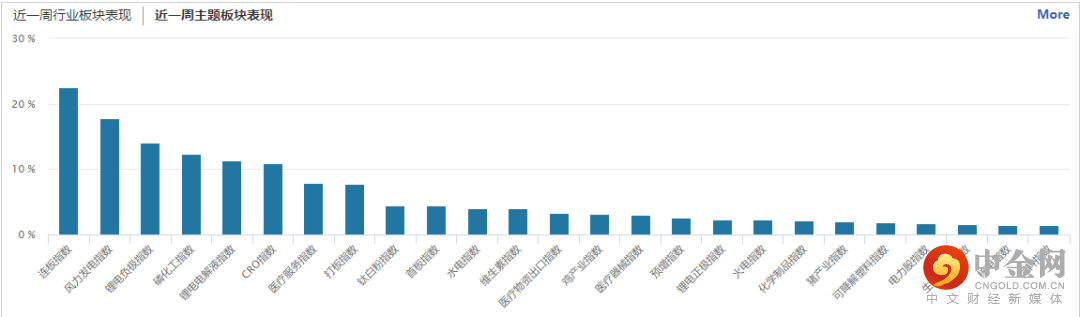

从概念板块涨幅来看,本周风力发电、锂电负极、磷化工、电解液、CRO等五个概念板块涨超10%,形成了一定的板块效应。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

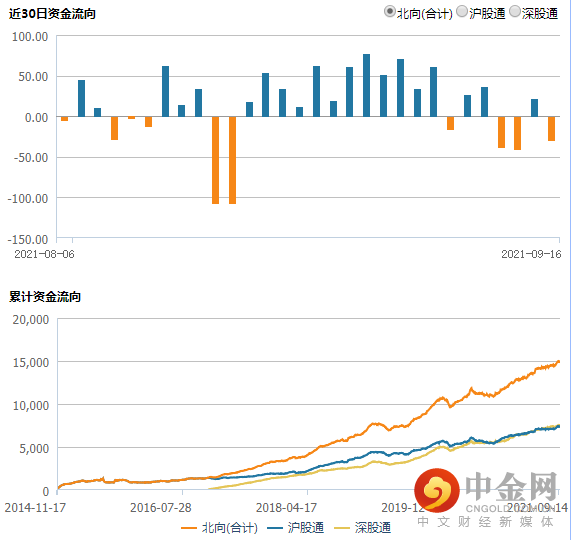

北向资金方面,由于周五北向资金通道关闭,因此本周北向资金只有4个交易日。4个交易日中,北向资金罕见地出现了3天净流出、1天净流入的情况。证明市场连续反弹过后积累了一定的获利盘,北向资金之间也出现了一定的分歧。

图4:

资料来源:wind资讯

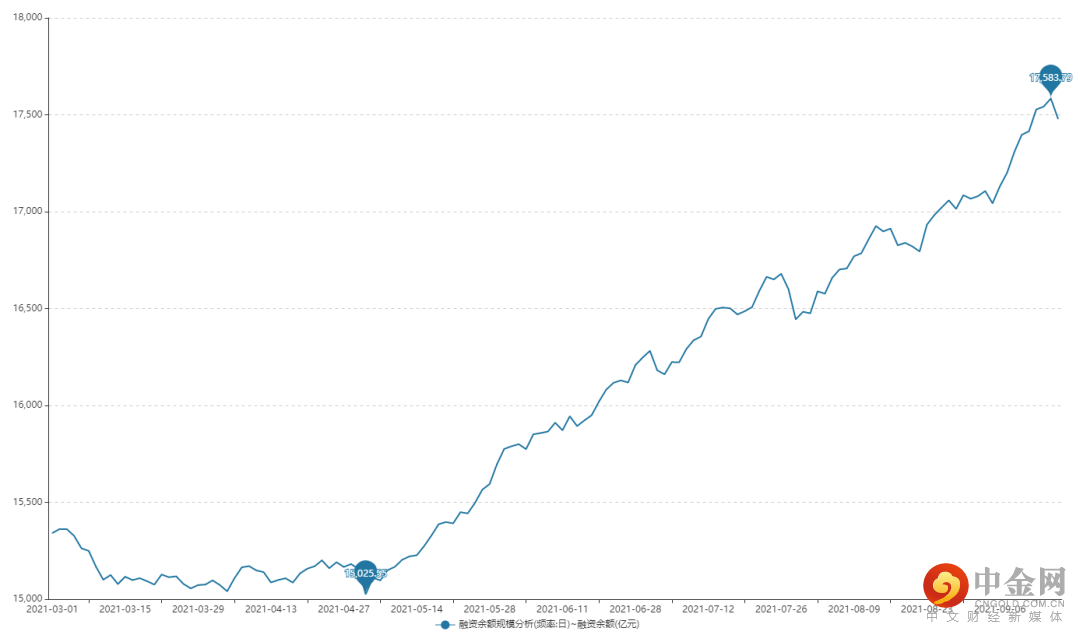

融资余额方面,本周融资余额冲高回落,周三一度见至1.75万亿元的年内新高水平。而随着周四市场再度下杀,融资余额亦出现了一定程度的减少。总体上看,风险偏好较高的杠杆资金依然对后市充满了信心。(见图5)

图5:

资料来源:wind资讯

(四)个股表现情况

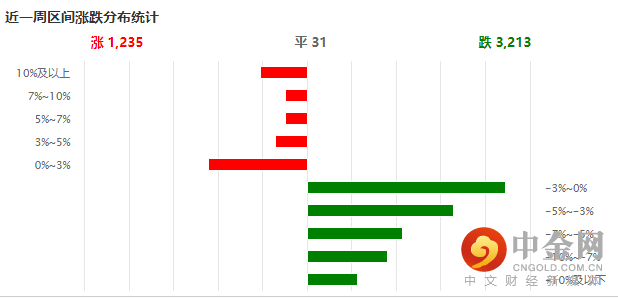

个股方面,本周个股跌多涨少,两市3213只个股下跌,仅1235只个股上涨。从比例上看,超7成个股本周收跌。而跌幅在5%以内的个股家数则达到了43%。综合来看,本周个股赚钱效应较差。(见图6)

图6:

资料来源:wind资讯

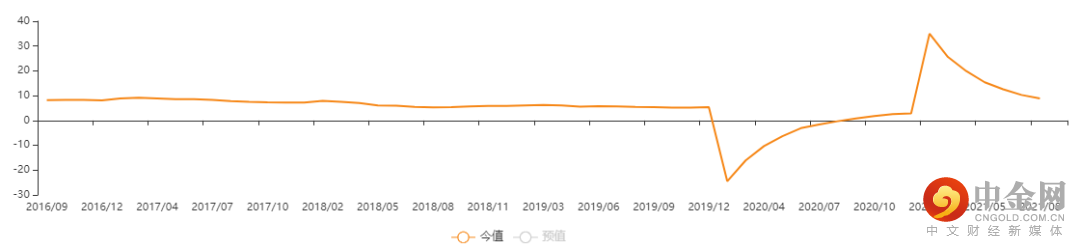

(五)本周重要经济数据

1、8月中国工业增加值

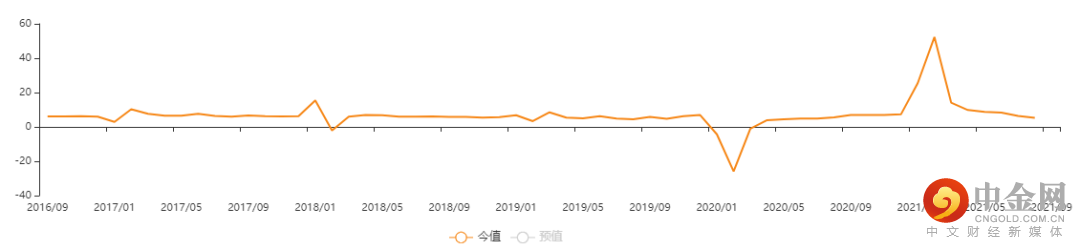

9月15日,国家统计局发布数据显示,8月,全国规模以上工业增加值同比增长5.3%,两年平均增长5.4%,比7月份回落0.2个百分点;环比增长0.31%。1-8月,全国规模以上工业增加值同比增长13.1%,两年平均增长6.6%。受局部散发疫情、汛情和基数抬高等因素影响,工业生产增速有所回落,但总体保持平稳增长。(见图7)

图7:

资料来源:wind资讯

2、8月中国社会消费品零售总额

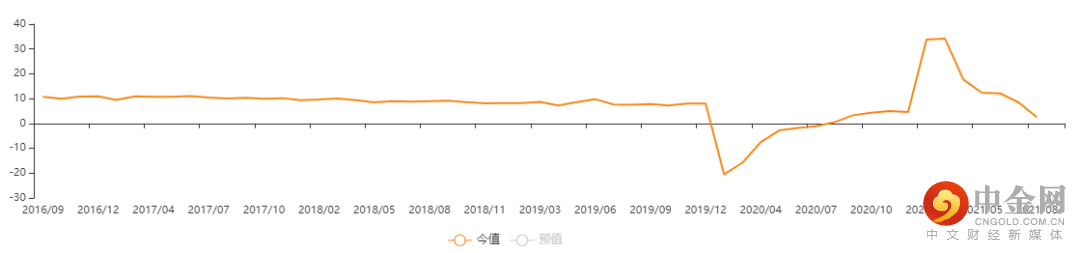

国家统计局15日公布的数据显示,8月中国社会消费品零售总额34395亿元人民币,同比增长2.5%。受疫情和汛情的冲击,居民出行减少、暑期消费受影响,8月社会消费品零售总额增速回落幅度比较大,比上月回落6个百分点。(见图8)

图8:

资料来源:wind资讯

3、8月中国固定资产投资

据国家统计局网站消息,1-8月份,全国固定资产投资(不含农户)346913亿元,同比增长8.9%;比2019年1-8月份增长8.2%,两年平均增长4.0%,其中制造业和民间投资增长较快。(见图9)

图9:

资料来源:wind资讯

三、技术论市

上证指数出现冲高回落 创业板指横盘震荡盘整

本周A股整体依然呈现分化的走势,上半周沪强深弱,但上证指数冲高后出现快速回落;创业板指数本周有横盘震荡盘整,主要是锂电和生物医药这两大权重板块出现了交替。未来市场如何运行呢?我们从两大指数周线和日线帮助大家进行技术预判。

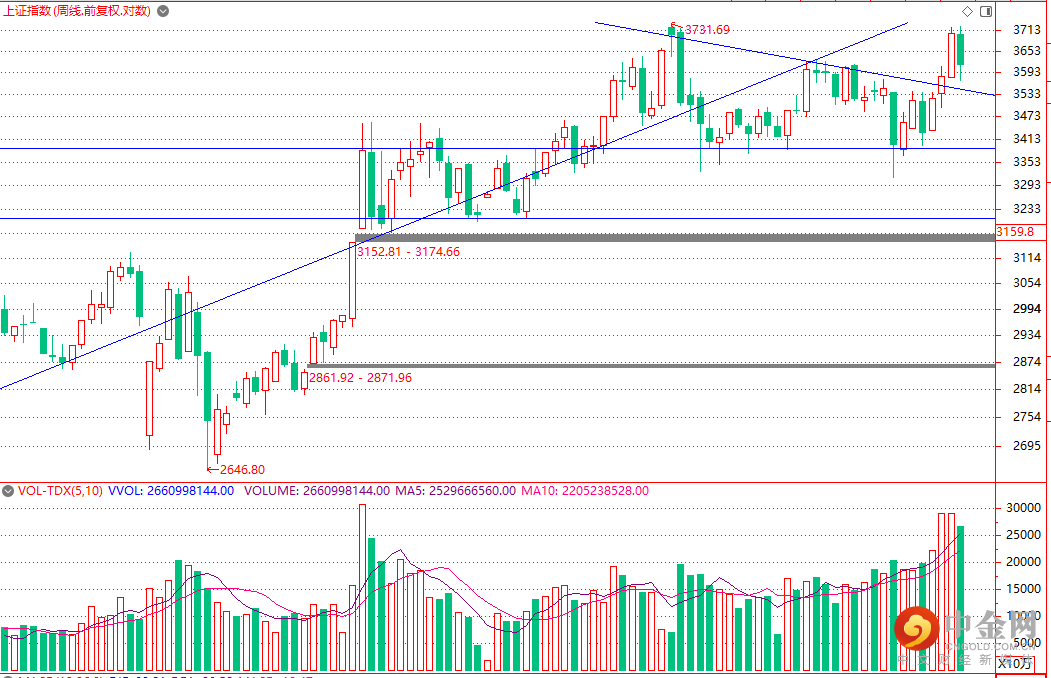

首先,我们先看看上证指数周K线走势。

上图是上证指数周K线图,上证指数周K线本周收出一根缩量中阴线,周K线组合几乎形成了阴包阳的格局,这就提示未来上证指数周线级别应该还有震荡回落,建议别着急盲目抄底,再耐心等等。

然后,我们看看创业板指数周K线走势。

上图是创业板指数周K线图,创业板指数周线本周横盘震荡盘整,指数还未跌破周颈线,同时也未回补下方缺口,这两个位置构成了一定的技术支撑。未来关注锂电和生物医药能否完成热点交替,一旦两者同步回落,还要谨防创业板指数用下影线方式跌破周颈线并回补缺口。

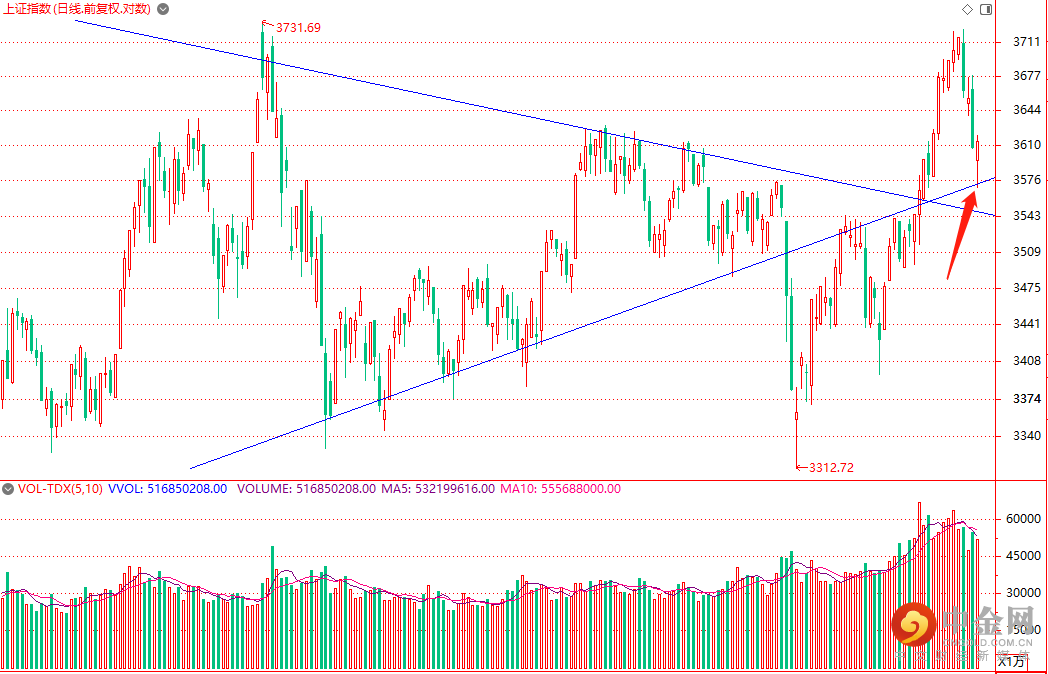

最后,我们看看上证指数日K线。

上图是上证指数日K线走势,上证指数日K线本周冲高后出现快速回落,直到本周五回踩到前期楔形的下轨后,才收出带长下影的日阳线。由于周五反弹量能并未明显放大,A股中也鲜有V字底出现,一般都要二次探底或多次探底才会成功,故目前仅认为指数的反弹是技术反抽,未来还要再次注意指数回踩下轨。

综上所述,市场热点在切换中,两大指数也经历了大幅的波动,未来关注上证指数能否在日线楔形下轨处,短线筑底成功;也同时关注创业板指数横盘震荡后,如何选择方向。

四、近期影响市场的重要因素

我们认为,近期行情走势主要取决于以下几个影响因素:

(一)美联储会议

9月23日(下周四)凌晨,美联储将召开9月议息会议,此前的全球央行年会鲍威尔强调疫情反弹给经济复苏带来不确定性,提示美联储可能在年内实施缩减购债,但并未给出具体实施的时间和节奏,总体基调偏宽松,所以主流机构预期美联储在9月议息会议上提出缩减购债的可能性有所下降,但我们认为仍需重点留意。

(三)重要经济数据

从周三盘中披露的8月份规模以上工业增加值、固定资产投资、社会消费零售总额等数据来看,疫情冲击使本就孱弱的消费增速显著回落,“房住不炒”对房地产投资形成持续压制,经济数据总体趋弱,不及市场预期。结合此前的8月社融数据,进一步强化了下半年“货币维稳+财政发力”的预期,市场普遍预期四季度货币政策和财政政策或将进一步宽松,从而为市场带来“源头活水”。

(三)业绩披露

国庆节后,A股将进入三季报预告和三季报密集披露的窗口期,按照当前的业绩披露规则,符合条件的深主板上市公司需要在10月15日前披露三季报预告,其余板块上市公司自愿披露。10月31日,A股上市公司的三季报将全部披露完毕。届时,业绩线将重回市场焦点,建议寻找业绩确定性较强的优质公司布局。

五、下周行情及操作策略

本周A股波动明显加剧,上半周股指延续宽幅震荡整理,板块热点切换速度加快,周四股指单边下挫跌破多条均线,短期市场出现趋弱迹象。板块方面,前期强势赛道股和周期股均是上半周短线机会很多,下半周出现调整;而低估值修复的超跌股则本周走势较好,出现了阶段性机会,市场呈现明显分化的结构性行情。总体上,周期、涨价、金融、能源、新能源仍是短期资金关注的板块,不过资金分歧已经加大,风险同时加大,未来市场或有风格切换。展望后市,市场风格快速轮动和严重分化仍将持续,建议继续警惕高景气赛道可能出现的局部持续调整风险。双节效应使得市场交投相对清淡,本周市场的大幅波动也将导致市场观望氛围变得浓厚;监管层面规范市场、量化产品争议、基金风格漂移纠偏等因素也增加了节前市场不确定性。机构备战四季度调仓布局动向需密切留意。操作上,稳健型投资者节前适度控制仓位,尽量降低操作频率,等待市场趋势明朗后再做定夺。激进型投资者短线可博技术性反弹并做到快进快出;可以把低估值和高成长作为短期博短的主线,对于高位标的可逢高减仓,而对于盈利修复的优质标的可逢低配置。

根据数据统计,在过去的10年时间里,上证指数在国庆节前的10个交易日里有3次上涨,7次下跌,而创业板指数在国庆节前的10个交易日里有6次上涨,4次下跌;同时,上证指数在国庆节的前10、前5个交易日平均涨跌幅是-1.2%、-0.6%,而创业板指数在国庆节的前10、前5个交易日平均涨跌幅是0.03%、-0.5%。相对应的,在过去的10年时间里,上证指数在国庆节后的10个交易日里有7次上涨,3次下跌,而创业板指数在国庆节后的10个交易日里同样有7次上涨,3次下跌;同时,上证指数在国庆节的后5、后10个交易日平均涨跌幅是1.8%、1.5%,而创业板指数在国庆节的后5、后10个交易日平均涨跌幅是2.4%、1.0%。由此可见,近10年国庆节后的表现大概率好于节前,节后市场的活跃度也有望提升。此外,值得注意的是,节后A股将迎来三季报业绩预告密集披露期,业绩线将重回市场焦点,因此,短线不宜盲目悲观,可以精选优质个股低吸,短线宜以灵活出击为主而不恋战。配置方向上,短线可具体关注以下投资机会:一、在防疫政策执行较好的前提下,盈利能力逐步改善叠加中秋、十一假期临近,有望得到提振的航空、酒店、旅游、餐饮等行业,或将迎来阶段股价修复的机会;二、北方秋冬供暖季将要来临,天然气、电力、煤炭需求增加、涨价预期提升带来的阶段配置机会;三、节能减排压力给节能环保、新能源等行业带来的政策驱动机会。四、养精蓄锐,逐步布局三季报概念。中长期角度,大消费、医药、科技、高端制造仍是我们持续看好的方向。

作者:

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

李建芸(首席投顾):S1440610120356

王启磊(白金投顾):S1440611030053

邓新宇(白金投顾):S1440618090008

赵佳蕾(投资顾问):S1440619090017

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049