拥有强大内部研发平台的全球生物制药公司。和黄医药成立于2000年,是一家拥有强大内部研发平台的全球性生物制药公司,致力于开发肿瘤学和免疫学领域的靶向治疗药物。和黄医药已经建立了一个高度差异化的管线,有13个以上的药物处于临床开发/准备递交临床申请阶段,其中三个已经在中国上市,包括赛沃替尼、呋喹替尼和索凡替尼。我们看好公司已上市三个药物的适应症拓展前景,以及多个临床阶段创新药的潜力,包括HMPL-689(PI3Kδ抑制剂)、HMPL-523(SYK抑制剂)、HMPL-453(泛FGFR抑制剂)、HMPL-306(IDH1/2抑制剂)和HMPL-295(ERK抑制剂)。

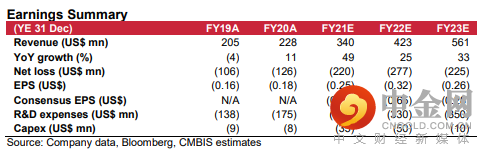

首予「买入」,目标价77.74港元。我们预测在2021/22/23年,公司总收入将达到3.4亿美元/4.23亿美元/5.61亿美元,同比增长49%/25%/33%。我们预计肿瘤及免疫创新药平台的收入贡献将不断增加,主要是在短期内由赛沃替尼、呋喹替尼和索凡替尼的销售放量带动。我们基于15年的DCF估值(WACC:9.07%,终端增长率:4%),给予目标价77.74港元。

举报电话: 13816368049