申建国 S1220517110007

核心观点

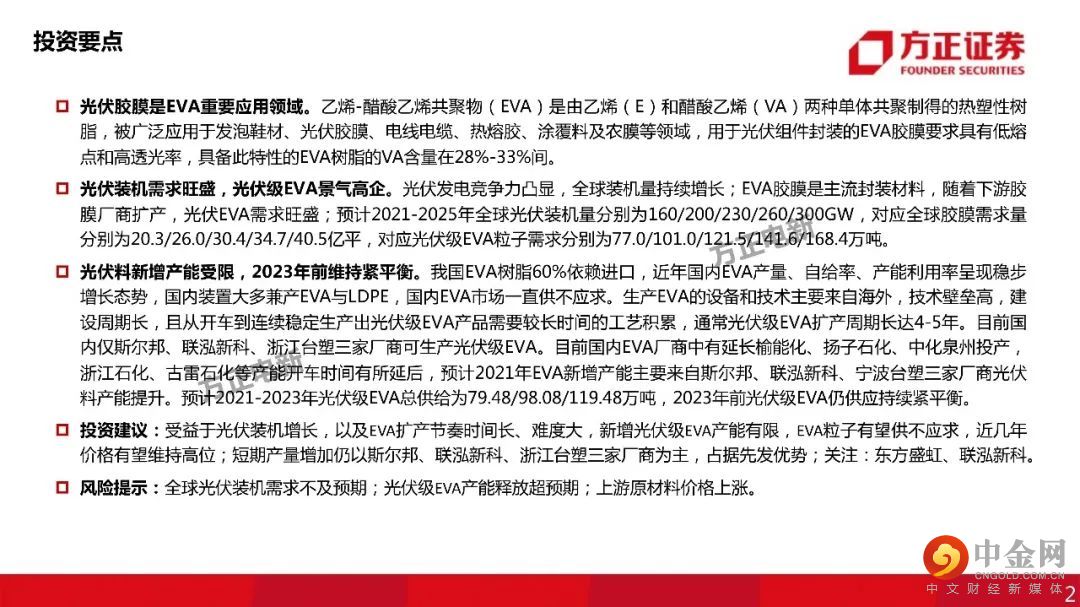

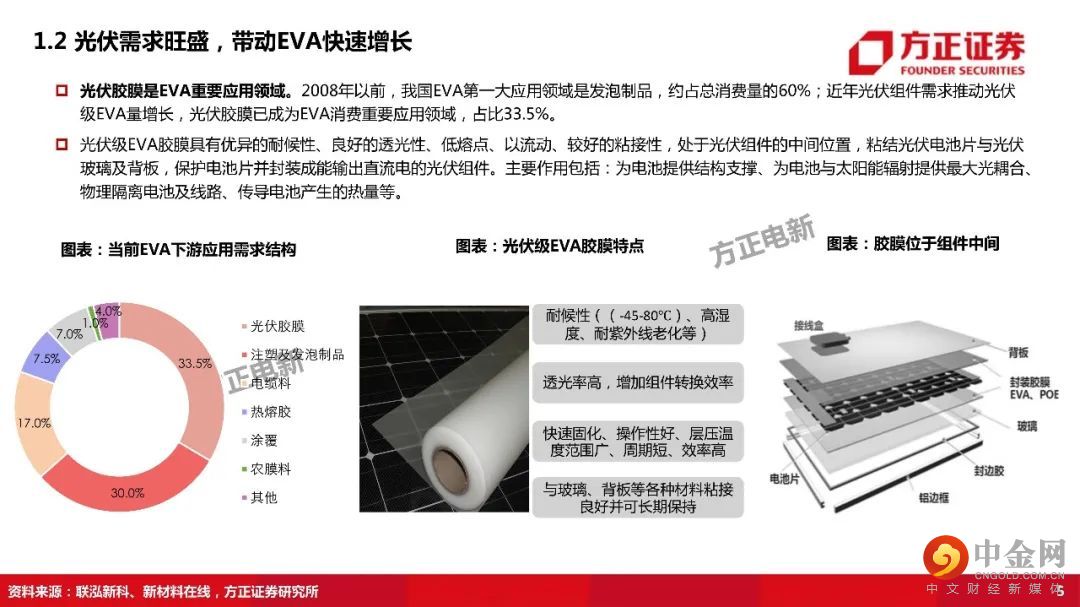

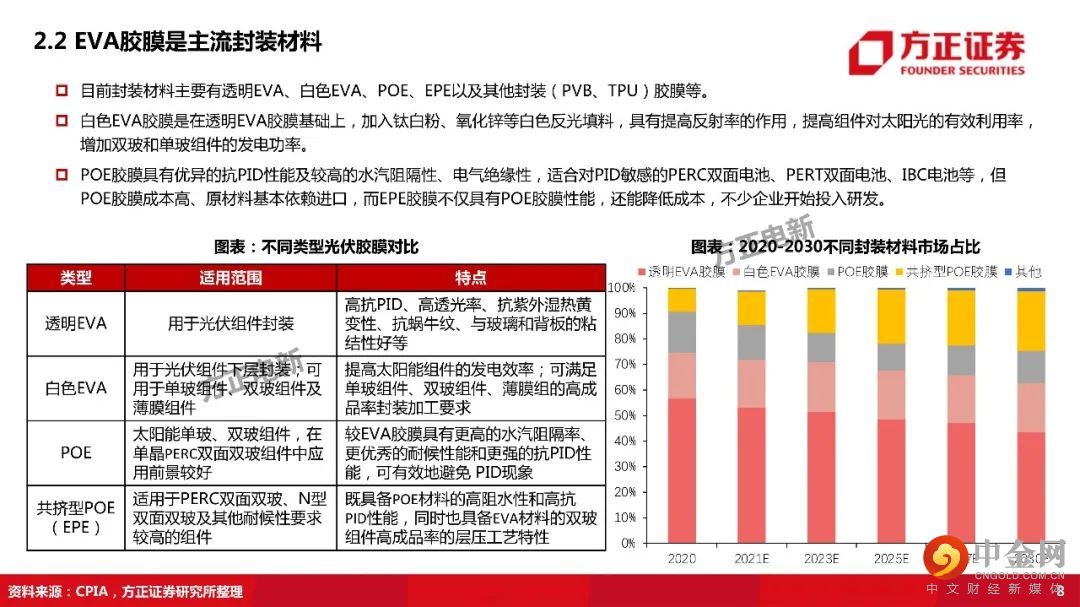

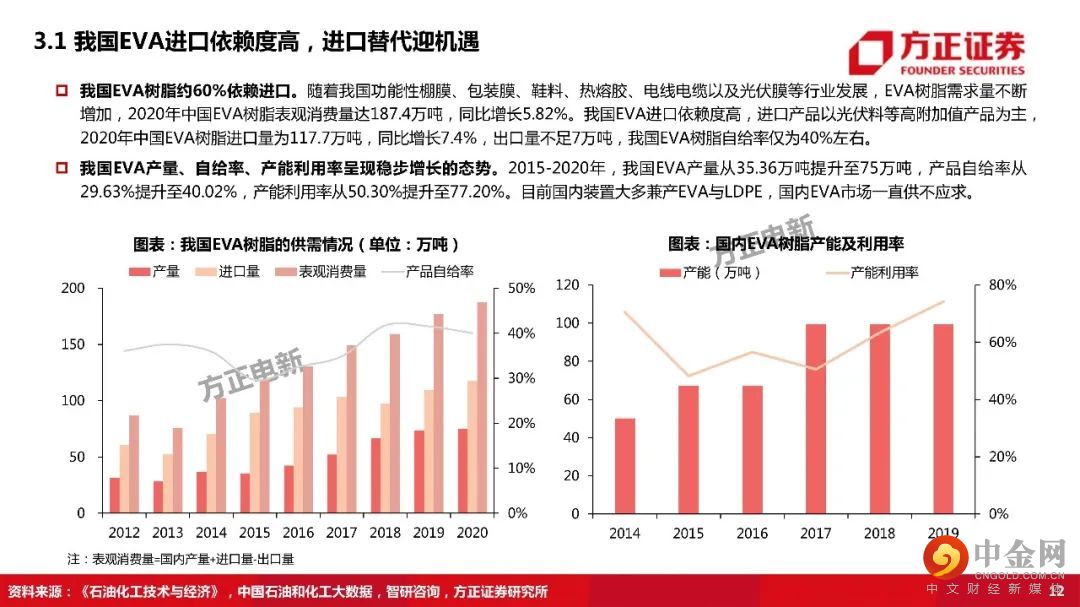

光伏胶膜是EVA重要应用领域。乙烯-醋酸乙烯共聚物(EVA)是由乙烯(E)和醋酸乙烯(VA)两种单体共聚制得的热塑性树脂,被广泛应用于发泡鞋材、光伏胶膜、电线电缆、热熔胶、涂覆料及农膜等领域,用于光伏组件封装的EVA胶膜要求具有低熔点和高透光率,具备此特性的EVA树脂的VA含量在28%-33%间。

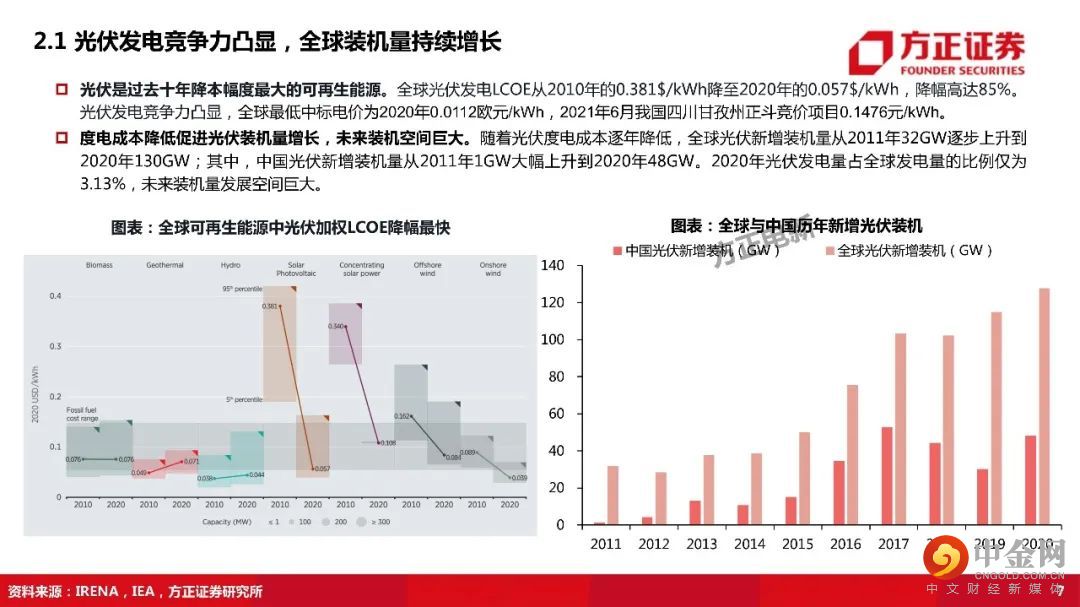

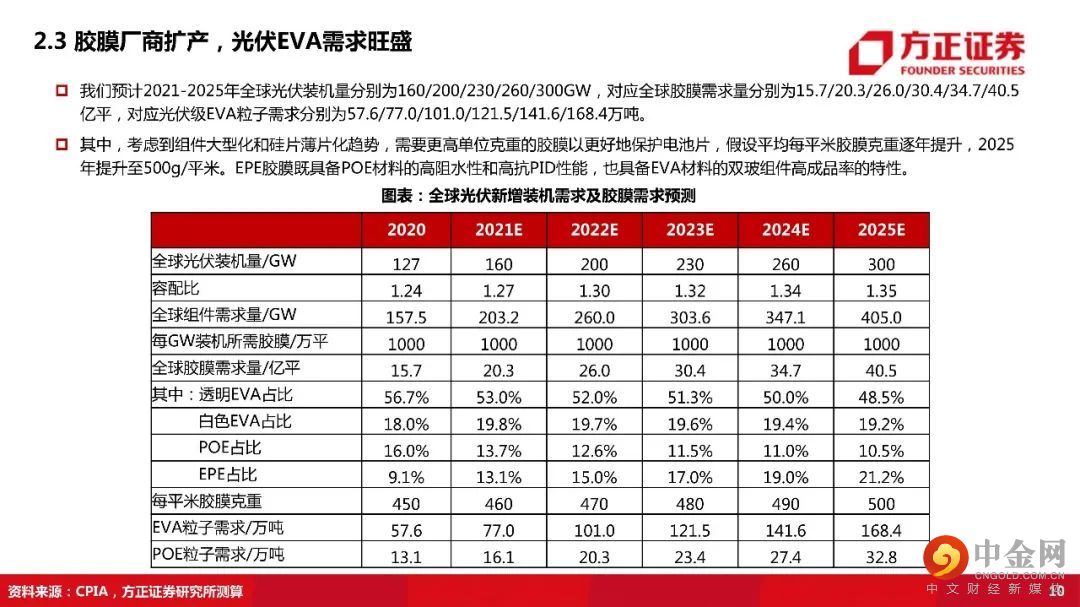

光伏装机需求旺盛,光伏级EVA景气高企。光伏发电竞争力凸显,全球装机量持续增长;EVA胶膜是主流封装材料,随着下游胶膜厂商扩产,光伏EVA需求旺盛;预计2021-2025年全球光伏装机量分别为160/200/230/260/300GW,对应全球胶膜需求量分别为20.3/26.0/30.4/34.7/40.5亿平,对应光伏级EVA粒子需求分别为77.0/101.0/121.5/141.6/168.4万吨。

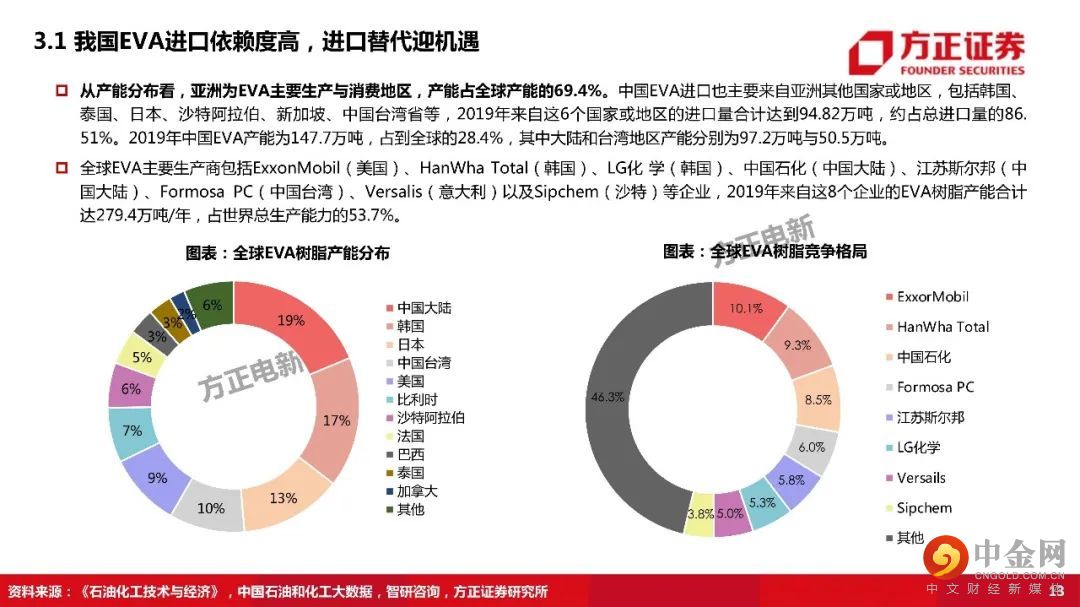

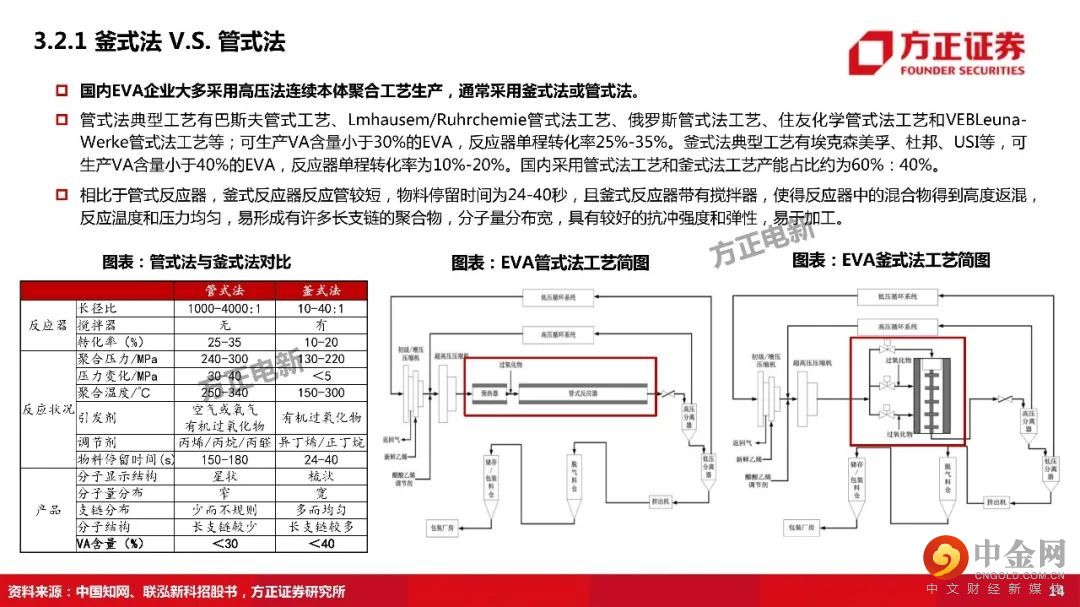

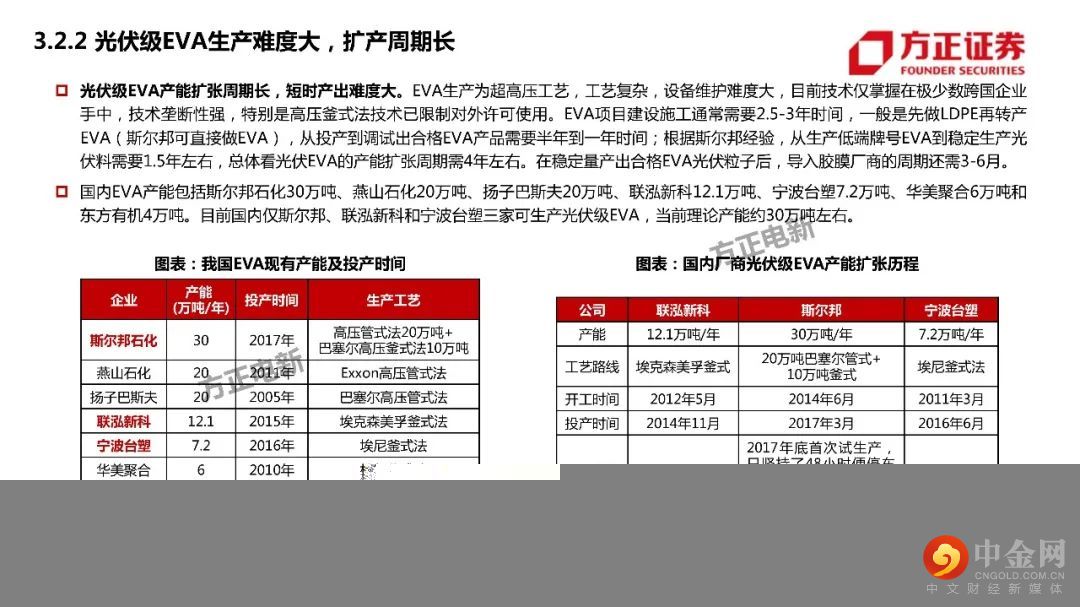

光伏料新增产能受限,2023年前维持紧平衡。我国EVA树脂60%依赖进口,近年国内EVA产量、自给率、产能利用率呈现稳步增长态势,国内装置大多兼产EVA与LDPE,国内EVA市场一直供不应求。生产EVA的设备和技术主要来自海外,技术壁垒高,建设周期长,且从开车到连续稳定生产出光伏级EVA产品需要较长时间的工艺积累,通常光伏级EVA扩产周期长达4-5年。目前国内仅斯尔邦、联泓新科、浙江台塑三家厂商可生产光伏级EVA。目前国内EVA厂商中有延长榆能化、扬子石化、中化泉州投产,浙江石化、古雷石化等产能开车时间有所延后,预计2021年EVA新增产能主要来自斯尔邦、联泓新科、宁波台塑三家厂商光伏料产能提升。预计2021-2023年光伏级EVA总供给为79.48/98.08/119.48万吨,2023年前光伏级EVA仍供应持续紧平衡。

投资建议:受益于光伏装机增长,以及EVA扩产节奏时间长、难度大,新增光伏级EVA产能有限,EVA粒子有望供不应求,近几年价格有望维持高位;短期产量增加仍以斯尔邦、联泓新科、浙江台塑三家厂商为主,占据先发优势;关注:东方盛虹、联泓新科。

风险提示:全球光伏装机需求不及预期;光伏级EVA产能释放超预期;上游原材料价格上涨。

正文如下

以上为报告部分内容,完整报告请查看《碳中和下光伏高度景气,EVA粒子供需紧平衡》。

方正电新团队

申建国

所

电新首席分析师

申建国:清华大学机械工程系本科、香港中文大学系统工程系MPhil,3年实业经验,2015、2016年新财富第一、第二名团队核心成员,专注新能源汽车领域产业研究。专注产业研究,深入产业,寻找产业机会,对电池及电池材料进行了系列深入研究。

王东华:工学硕士,3年实业经验,3年证券研究经验,2020年加入团队,重点覆盖新能源发电研究。

何家金:工学硕士,2020年加入团队,重点覆盖电动两轮车、新能源汽车产业链。

周敦伟:经济学硕士,1年证券研究经验,2020年加入团队, 重点覆盖光伏、锂电设备,工控。

陈 爽:工学硕士,3年实业经验,2021年加入团队,重点覆盖新能源电池及汽车产业链。

举报电话: 13816368049