齐晟 S1220520010001

核心观点

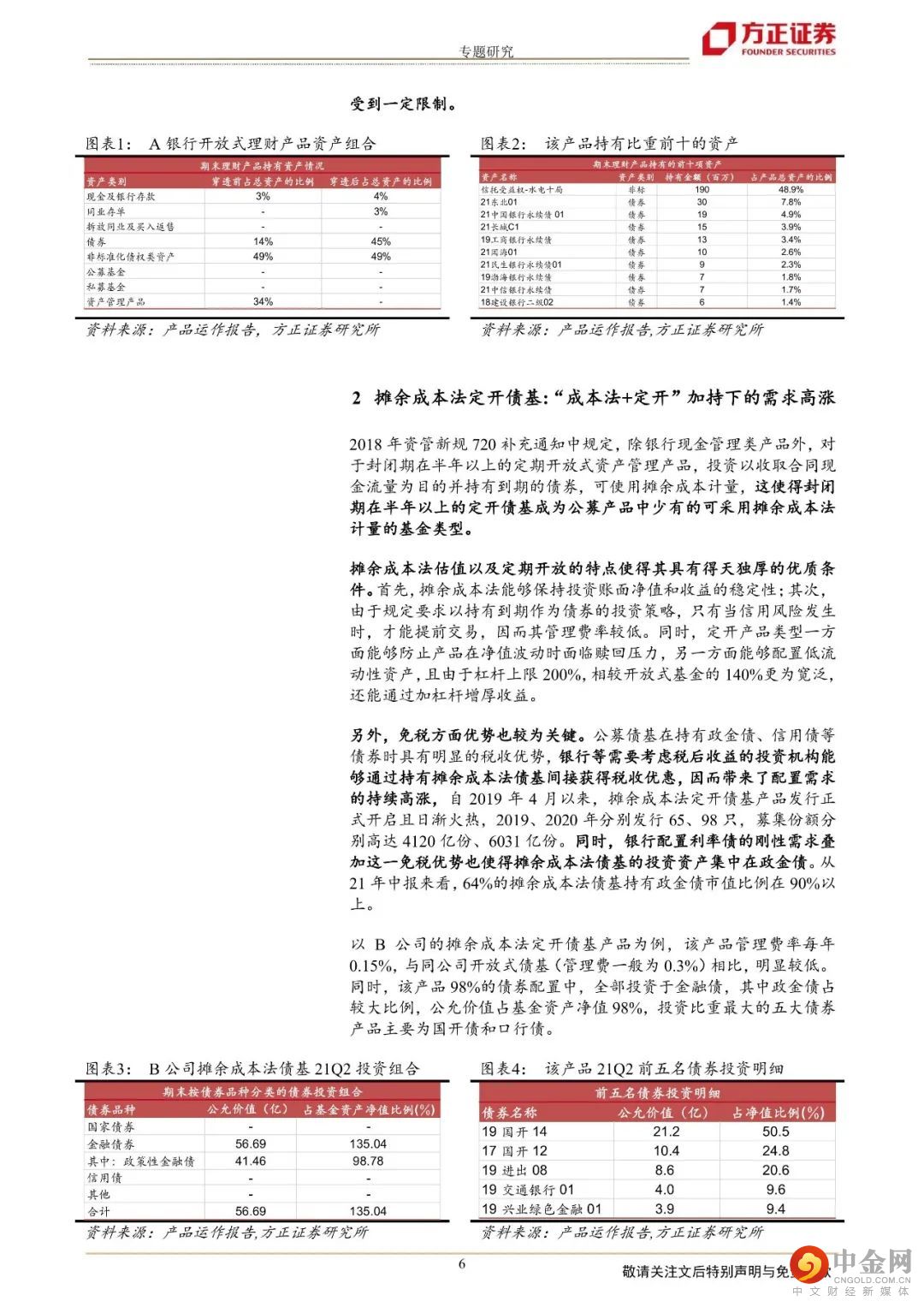

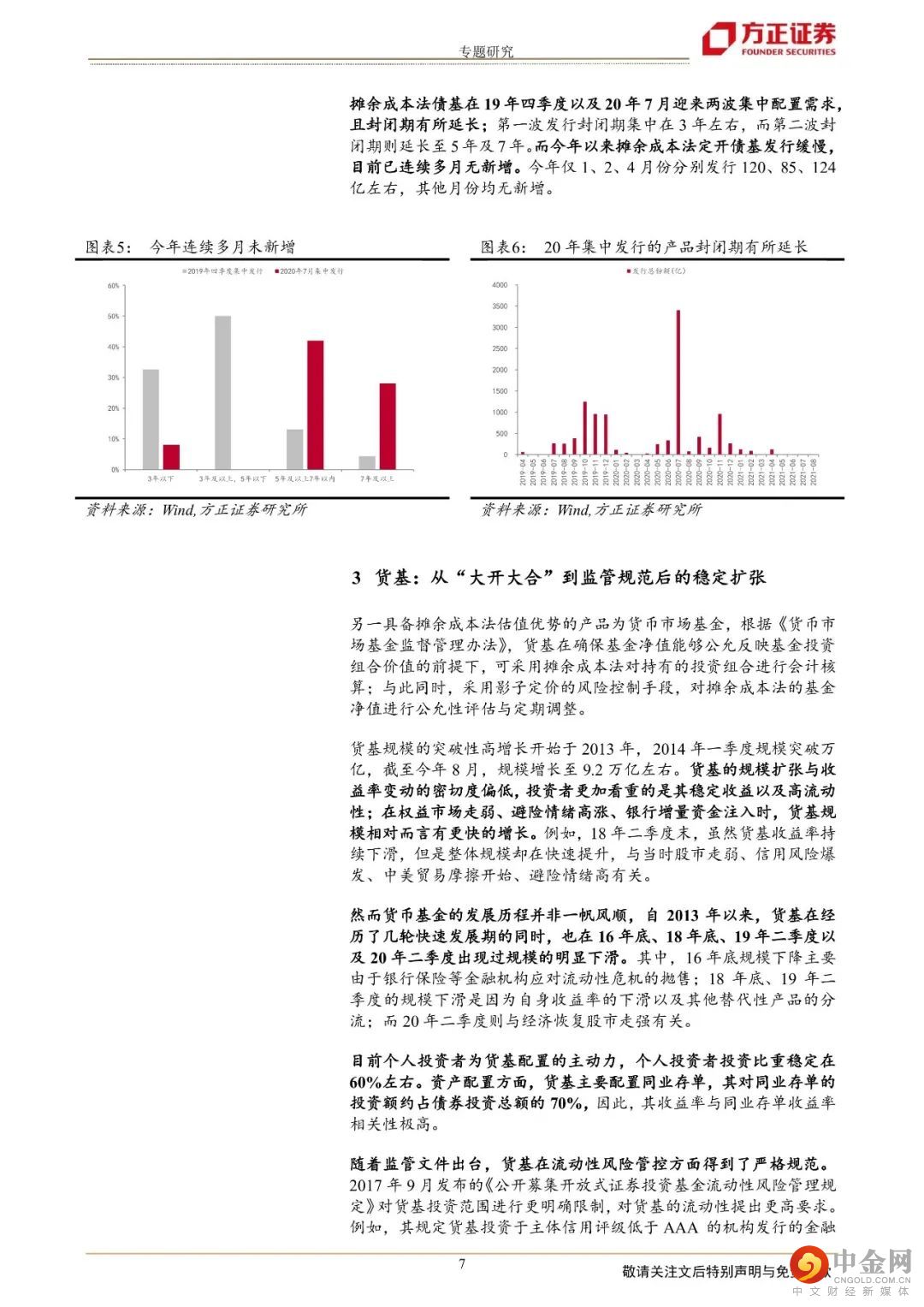

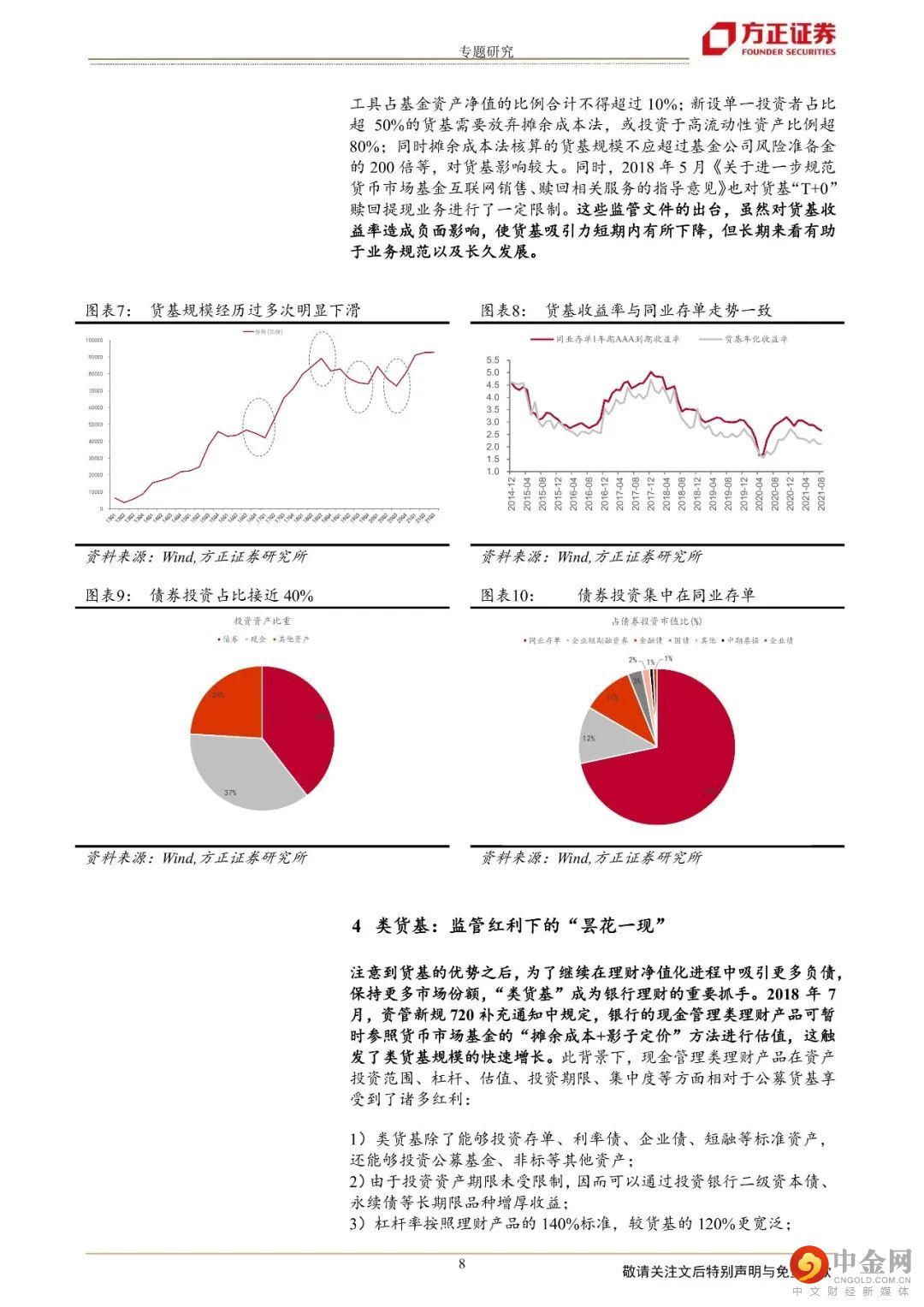

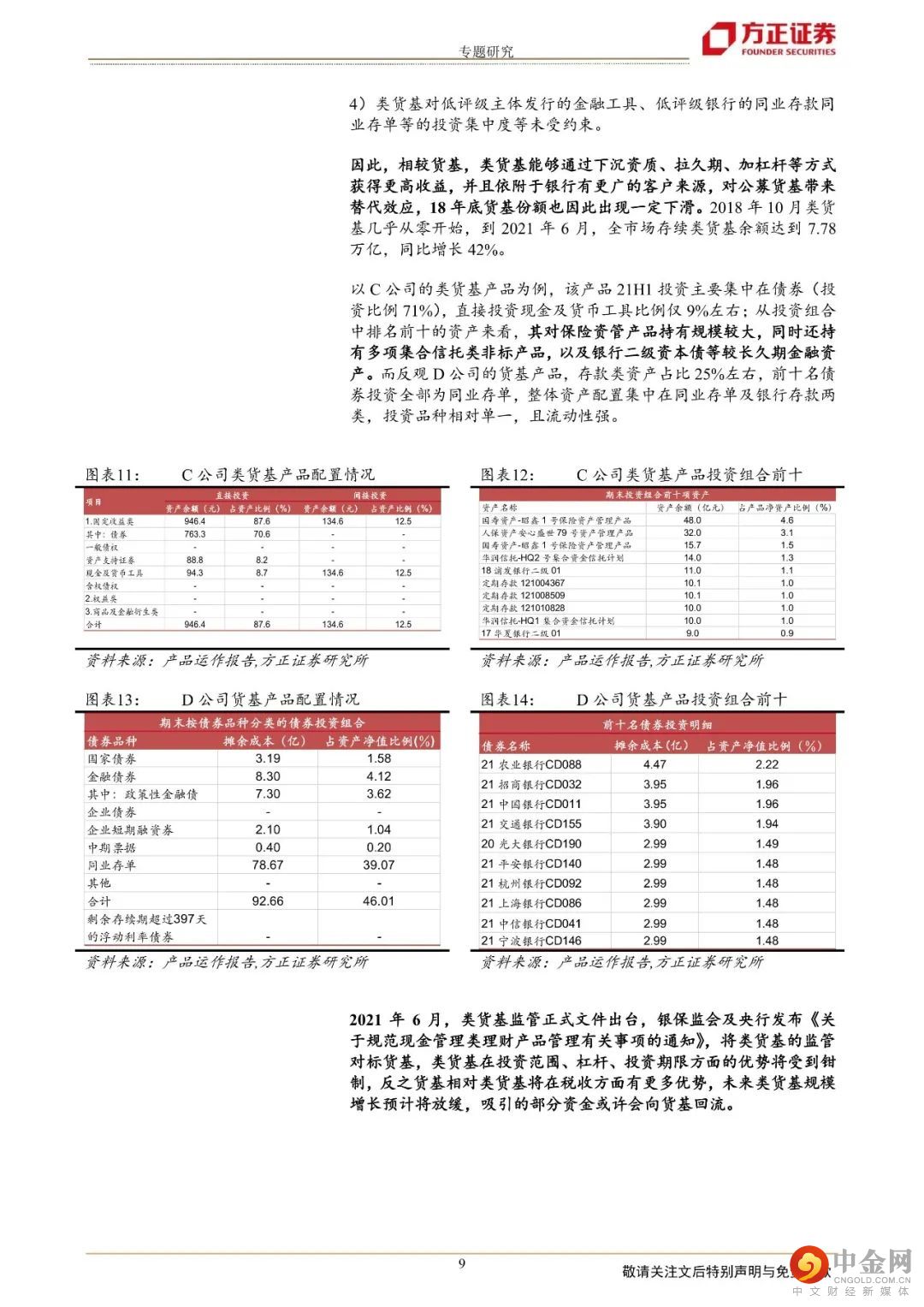

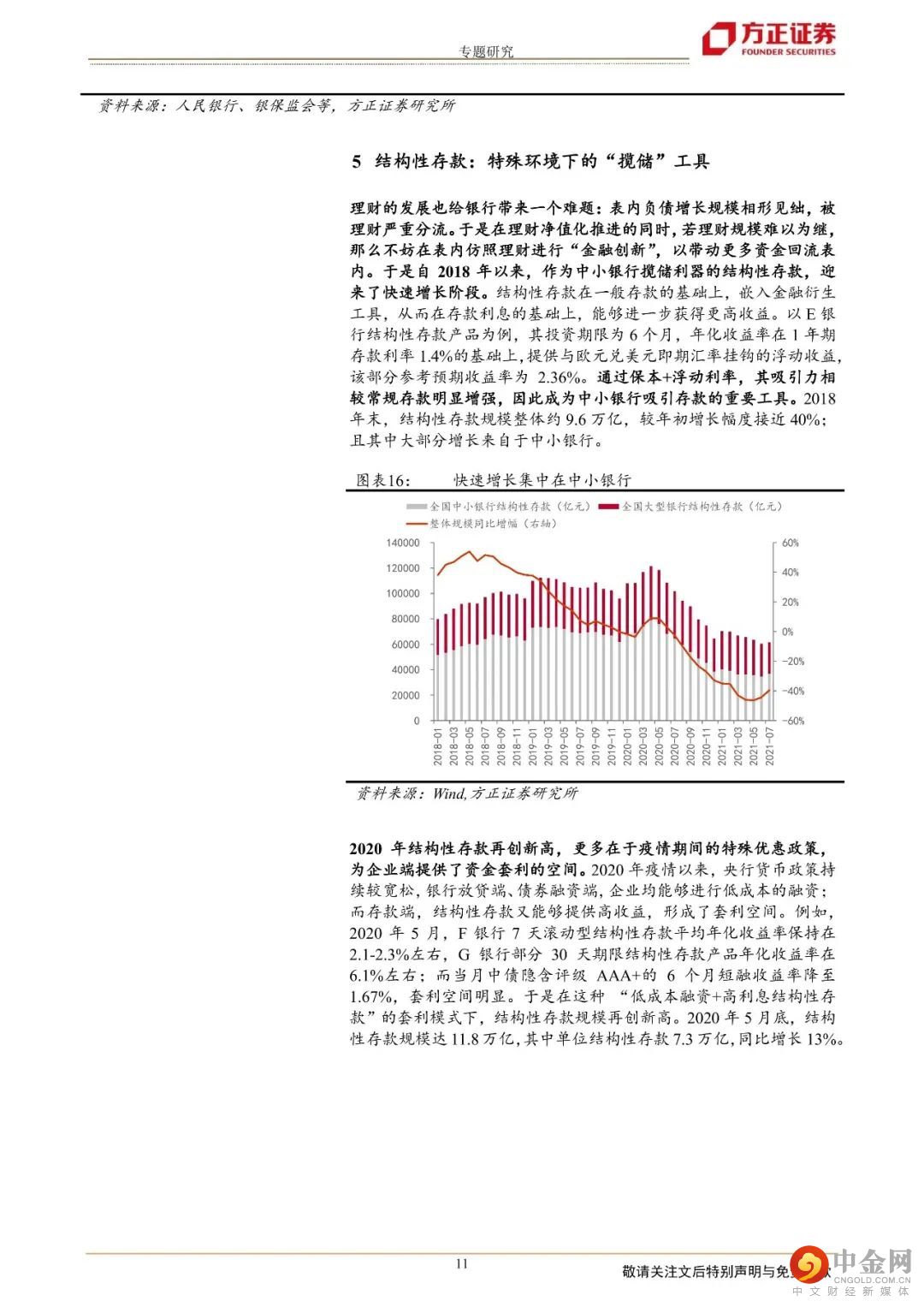

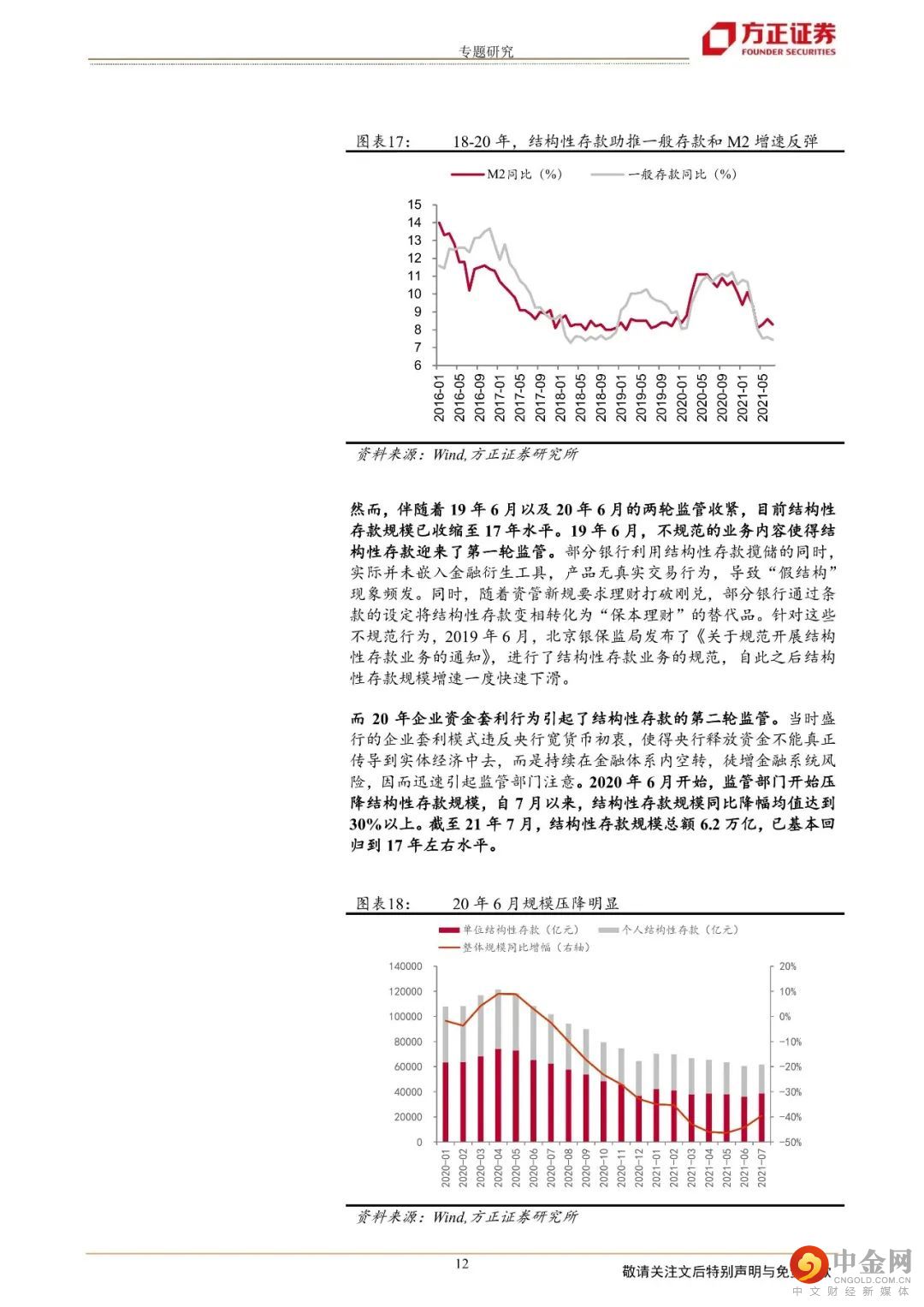

近十年固收产品的发展与演变和理财市场的发展息息相关。本文一方面梳理理财产品自身所面临的监管形势;另一方面也关注理财净值化过程中能够或多或少产生替代效应的一些“后起之秀”,如货基、摊余成本法债基、类货基、结构性存款等,希望能够借此探索理财净值化之路。(1)理财产品: 18年资管新规以来,理财净值化转型序幕拉开,摊余成本法估值成为另一项吸引负债的有效方式。然而,未来随着资管新规过渡期的结束以及流动性监管的趋严,理财产品采用摊余成本法的机会也将越来越少。(2)摊余成本法定开债基:摊余成本法估值以及定期开放的特点使得摊余成本法定开债基具有得天独厚的优质条件;同时由于税收方面优势,摊余成本法债基在19年四季度以及20年7月迎来两波集中配置需求。(3)货基:另一具备摊余成本法估值优势的产品为货币市场基金,其规模的突破性高增长开始于2013年。随着针对流动性、赎回条款的监管文件出台,货基收益率受到负面影响,吸引力短期内有所下降,但长期来看有助于业务规范以及长久发展。(4)类货基:注意到货基的优势之后,为了继续在理财净值化进程中吸引更多负债,“类货基”成为银行理财的重要抓手。资管新规720补充通知中规定,类货基可暂时参照货币市场基金的“摊余成本+影子定价”方法进行估值,这触发了类货基规模的快速增长。然而,随着今年6月类货基监管正式文件出台,未来类货基规模增长预计将放缓,吸引的部分资金或许会向货基回流。(5)结构性存款:自2018年以来,作为中小银行揽储利器的结构性存款,迎来了快速增长阶段。2020年结构性存款再创新高,更多在于疫情期间企业端资金逃离。然而,伴随着19年6月以及20年6月的两轮监管收紧,目前结构性存款规模已收缩至17年水平。从长期影响看,未来金融产品的收益特征将会和风险特征更加匹配,投资者若追求稳定收益,就不得不回归银行表内;若仍追求更高收益资产,则不得不面临净值化波动。资金从理财和非银回流表内并非可以一蹴而就完成的事情,这使得短期影响的不确定性加大。因此,我们建议密切关注理财监管趋严的最新动向,若年内回流表内速度加快,则需警惕由此带来的结构性流动性冲击,特别是上半年欠配压力造成估值过高,利差过度压缩导致票息保护不足的品种。风险提示:监管政策超预期;资金面变化超预期;经济基本面超预期等。

正文如下

方正固收团队

齐晟

固收首席分析师

齐 晟:中国人民大学经济学硕士,经济学数学双学位实验班本科。曾任职于申万研究所、中信证券、华创证券和中泰证券,8年固定收益研究经验。研究方向侧重于宏观利率、流动性分析、机构行为等。

王师可:中国人民大学金融硕士,中央财经大学经济学学士。曾任职中债资信;研究方向侧重信用债研究。

杜 林:中国社会科学院研究生院金融硕士,侧重转债与信用债研究,区域、行业与主题调研等。

王 阳:新加坡国立大学硕士,中国人民大学学士,侧重ABS与信用债研究。

杨静颖:复旦大学金融硕士,湖南大学经济学学士,研究方向侧重宏观利率与信用债研究。

举报电话: 13816368049