汇市焦点

美元方面

周二,美元指数小幅上涨,扭转稍早因美国消费者价格指数涨幅小于预期而造成的跌势。主要是因市场认为美联储仍有可能在年底前减少购债。整体来看,预计美元中长线仍为偏强结构,短线为震荡结构。

日元方面

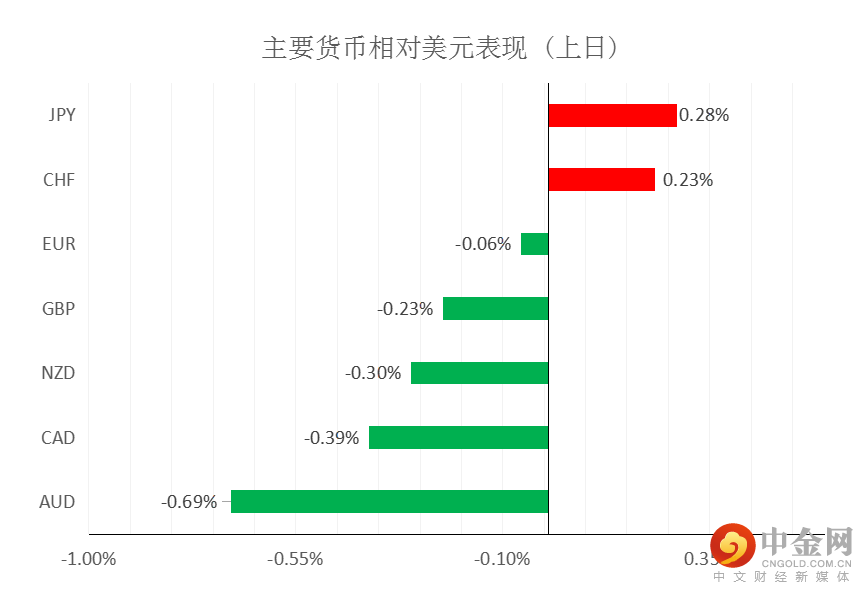

周二,美元兑日元下跌0.28%,主要是因美国股市下跌触发期权购买。鉴于日本政治风险的存在,以及美联储仍有减码预期, 美元兑日元下行空间或许仍然有限。整体来看,短线预计美元兑日元为震荡结构。

欧系货币方面

周二,欧元兑美元下跌0.06%,主要是因美元尾盘走强,以及欧洲央行相对偏鸽,也进一步打压欧元。因此,中长线来看欧元仍然承压,短线为震荡结构。

英国方面

周二,英镑兑美元下跌0.23%,主要是因美元尾盘的企稳上涨。不过,目前市场倾向于英国央行的将采取鹰派手段,也限制了英镑跌幅。整体来看,英镑中长线仍然承压,短线为震荡结构。

商品货币方面

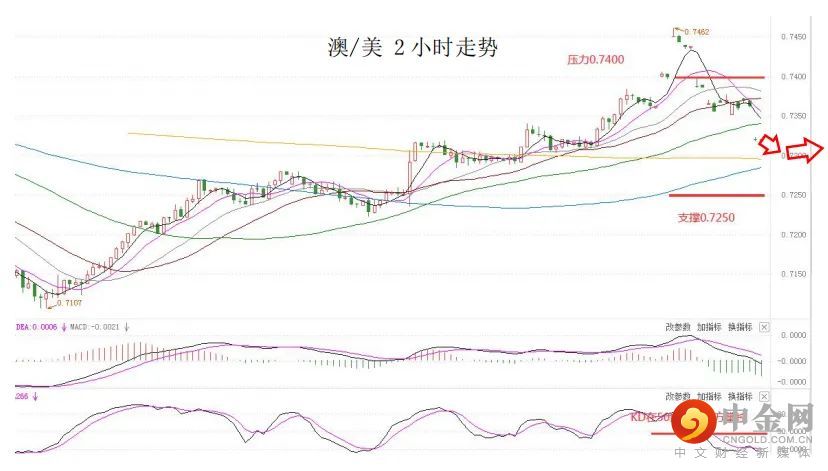

周二,商品货币相对较弱,一方面是因美元企稳;另一方面股市的下行也使得风险偏好下降。其中,澳元兑下跌0.69%,主要是因澳洲联储主席Philip Lowe表示,薪资增速达到推升通胀的水平还需要时日,重申预期2024年前不会加息。整体来看,澳元、纽元中长线仍然承压,短线为震荡偏弱结构。

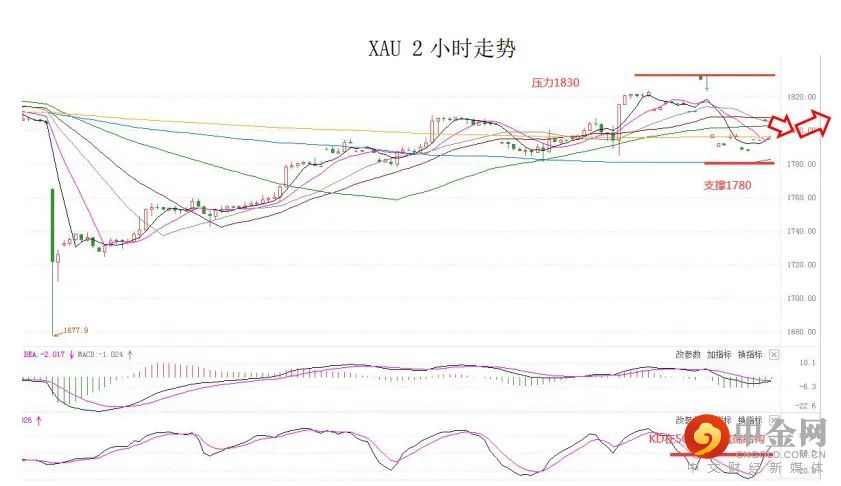

黄金方面

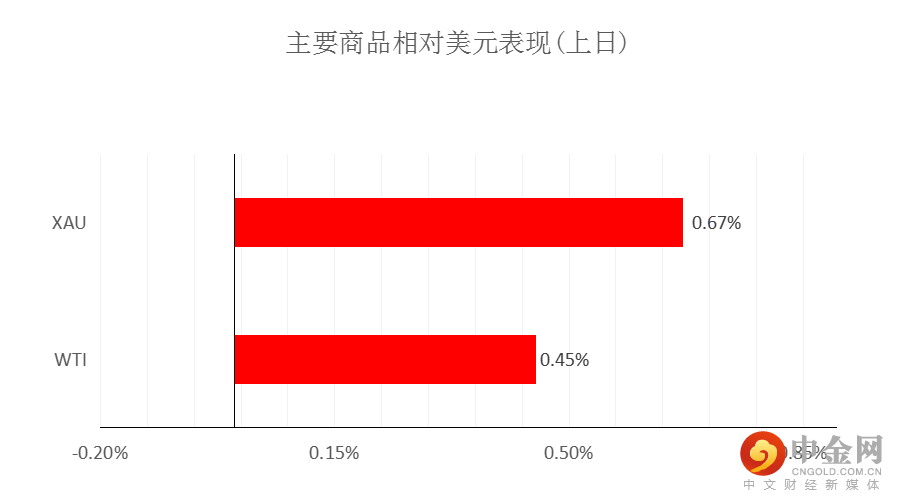

周二,金价小幅上涨,主要是因美国通胀数据低于预期,从而缓解了投资者对美联储将很快被迫缩减债券购买的担忧。而美元下跌,美国国债收益率下滑,也提振了对无息黄金的需求。整体来看,短线来看金价仍为震荡结构。

油价方面

周二,美油收盘几乎持平,保持在大约六周以来的最高价位,市场对热带风暴尼古拉斯登陆墨西哥湾区造成原油生产中断的担忧有所缓解。今晚22:30,将公布美国至9月10日当周EIA原油库存,预期值为减少390.3万桶,前值为减少152.8万桶。整体来看,短线油价仍为震荡偏多结构。

周二,恒指收跌1.21%,恒生科技指数跌1.41%,医药、石油股走高。恒大概念走低,恒大汽车跌超24%,恒大物业、中国恒大跌约12%。美股方面,美股三大指数高开低走,金融、基础材料板块拖累大市。因此,短线预计港股也将面临一定压力。

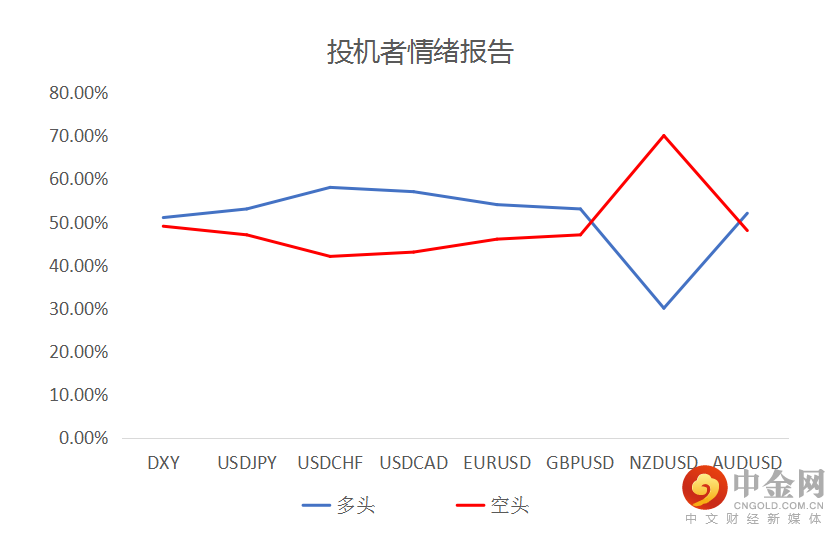

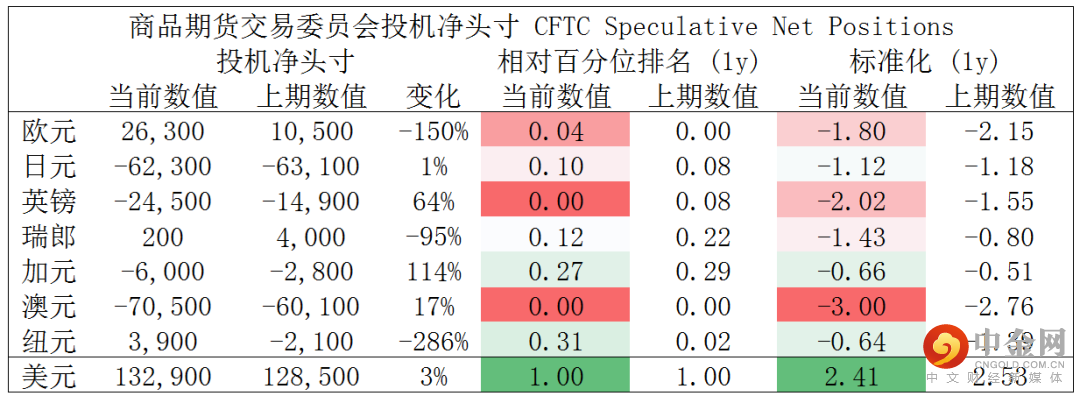

CFTC资金流数据显示,澳元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美空头可兑现部分利润。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求。在阁下做出投资决定前,MBG Markets建议阁下寻求独立财务意见。外汇保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过初始入金金额的情况。在决定选取本网站上所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》,并确定完全理解交易MBG Markets金融产品的相关风险。

举报电话: 13816368049