宏观及行业

恒指跌穿短期上升轨。港股连续两天下挫,恒指高开低走,收市跌312点或1.21%,两天累挫2.69%;科技指数跌1.70%;大市成交降至1,409亿港元。内房股弱势,多只股份跌逾半成,碧桂园(2007 HK)跌5.3%。石油和油服股上涨,中石油(857 HK)升3.9%,是最佳蓝筹,安东油服(3337 HK)涨13%,但金属股回吐,鞍钢(347 HK)和重钢(1053 HK)跌逾一成。美股昨夜先升后跌,道指收市跌0.84%,纳指跌0.45%。美国公布8月份消费物价指数(CPI)环比升0.3%,是近七个月最小升幅,同比涨幅由7月的5.4%放缓至5.3%,符合预期,扣除食品和能源的核心CPI同比升幅放缓至4.0%,低于7月的4.3%和预期的4.2%。CPI数据稍为舒缓联储局收水的忧虑,但无助美股表现,能源和金融股领跌。苹果公司(AAPL US) 昨夜举行网上发布会,宣布推出iPhone 13、Apple Watch 7、新iPad等产品,但发布会后股价由升转跌近1%。图表上,恒指跌穿短期上升通道底部,恐将再下试年内低位25,000以下。

个股速评

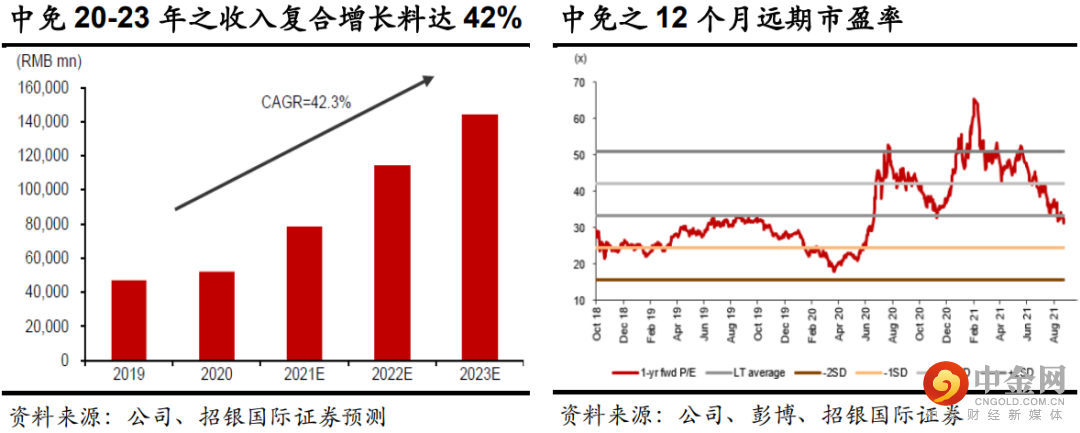

中国中免股价有望回归均值,首予「买入」,目标价350元人民币。中国中免(601888 CH)是内地领先的免税品店营运商,于2020年市占率逾90%。我们预期国内旅游将于今年第四季正常化,中免将是主要受惠者之一。我们预计中免之20-23年收入年均复合增长达42.3%。估值方面,中免现价相当于22年预测市盈率30.9倍,为近三年平均水平,但较一年平均低两个标准差,我们相信随着公司计划于第四季发行H股,将有助释放价值,估值有望向均值回归。我们首次覆盖中免,给予「买入」评级,目标价350元人民币,基于22年预测市盈率43倍。

爱康医疗带量采购中标符预期,长线前景乐观,上调目标价至11.45港元,维持「买入」。关节产品全国带量采购结果昨天公布,产品平均降价82%,符合我们预期。爱康医疗(1789 HK)于带量采购中全部四类初次髋膝关节系统产品相关竞标程序成功中标,我们相信爱康于再分配市场之占有率将有庞大增长空间。爱康于3D产品有强大创新能力,我们相信公司将持续发展3D产品。我们调整公司之21/22/23年纯利预测 -4%/-11%/-2%,以反映带量采购之影响,对长期增长前景乐观,料其全面的产品组合及强大研发能力将带动业绩于22年后恢复高增长,DCF推算的目标价上调至11.45港元,维持「买入」评级。

举报电话: 13816368049