香港股市|生物科技

创胜集团(6628 HK)

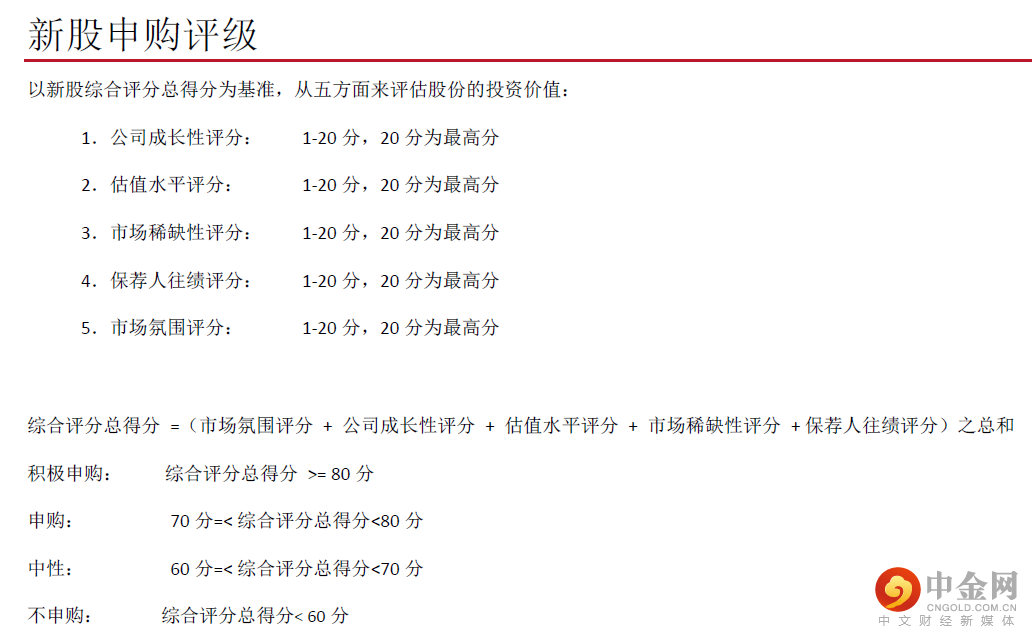

申购意见:

财务分析:2019-2020财年及2021年前三个月,公司的收益分别为4,414万元、8,098万元及788万元,由于尚无获准于商业销售的产品,绝大部分收益来自向客户提供合约研发生产组织(CDMO)服务;毛利分别为691万元、1,820万元及274万元;研发开支为2.2亿元、2亿元及4,699万元;归母亏损分别为4.0亿元、3.2亿元及7,044万元;年末现金及现金等价物为4.6亿元、8.1亿元及10.4亿元。

同业比较及估值水平:我们选取港股三家生产PD-1抑制剂的公司进行对标,分别为信达生物(1801 HK)、君实生物(1877 HK)、康方生物(9926 HK)。信达生物与君实生物上市时的PD-1药物已经提交首个适应症上市申请,康方生物则处于二期临床。公司产品目前亦处于二期临床,预计临床试验将于2024年完成,因此上市略需时间。目前国内尚无获批产品适用于TMB-H肿瘤,但是中国用于治疗TMB-H肿瘤的PD-L1抗体的市场规模不大,因此公司估值应处于同业平均水平低位。公司按全球公开发售后的4.5亿股本计算,对应市值为70-71亿港元。

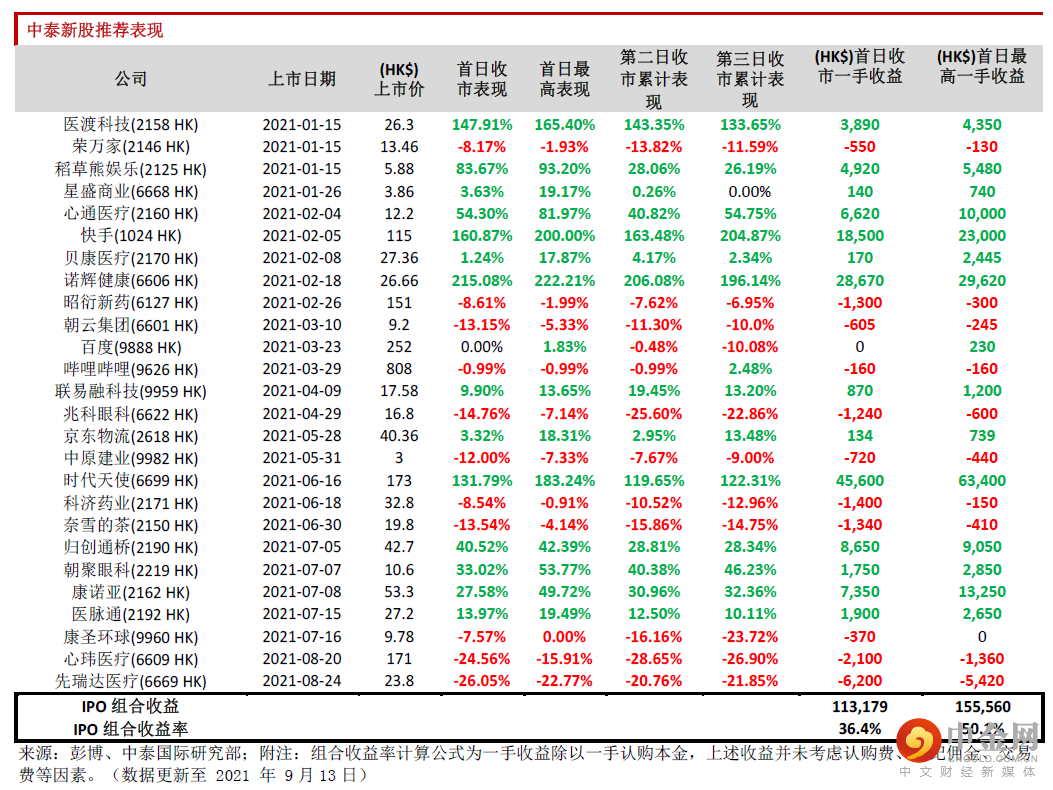

保荐人往绩:此次稳价人是高盛,今年共参与保荐项目15个,首日表现8涨6跌1平。

基石投资者:基石方面,引入淡马锡、中国国企结构调整基金、LAV(礼来亚洲基金)、卡塔尔投资局4家投资者,合计认购约6,800万美元,假设按照发售价范围上限定价且未行使超额配股权,合计占发售股份约81.89%(绿鞋前)。

申购建议:公司的核心产品MSB2311于2021年1月刚获准对TMB-H实体瘤患者启动临床2期试验,考虑到临床3期及审批上市所需时间, 未来产品商业化的不确定性较高。但考虑多家同类型公司上市后随着PD-1产品的临床试验进展与上市,股价均大幅上涨,因此我们认为若公司的产品临床试验能顺利推进,上市后将逐步获得市场认可。但从短期打新角度,风险较高,综上所述给予其69分,评级为“中性”。

集资用途: 假设公司最终并无行使超额配股权及假设发售价为每股发售股份中位数15.9港元,集资约5.7亿港元,其中约82%,用于公司管线候选产品的研发、为进行中及计划中的临床及临床前试验、筹备注册备案以及其他与商业化公司四款主打产品有关的步骤或活动拨资;约8%用于为扩充管线及开发技术的业务发展拨资;约10%用于一般公司用途及满足营运资金需求。

风险提示:(1)市场竞争风险、(2)公司处于亏损中,收入尚不稳定、(3)研发进度不及预期、结果不确定

举报电话: 13816368049