上周中资离岸债券市场回顾

宏观经济方面,美国7月职位空缺数升至创纪录的1,090万,表明劳动力短缺状况持续存在。美国上周首次申领失业救济人数创6月末以来最大降幅,显示劳动力市场继续向全面复苏迈进,但有美联储官员提醒是也要警惕疫情对经济复苏的影响。市场普遍认为年内缩减购债规模的可能性较大,美国8月生产者价格指数(PPI)环比上涨0.7%,超过预期,美股标普500指数上周五连续五个交易日下跌,长短端美债收益率小幅回升。

一级市场方面,发行规模持续回暖,中资美元债新发12只,增发2只,总规模约37亿美元,以金融板块发行为主。

投资级债券方面,科技板块在上半周表现比较稳定,但周四新闻公布要暂缓对线上游戏的审批,消息公布后腾讯带动整个板块有小幅的下跌。本周金融类企业有一些新发,广发控股、光大银行卢森堡分行、招商证券、招银租赁第二天都在发行价附近成交。

高收益债券方面,前半周受负面新闻影响,恒大和富力的债券都延续上周的走势继续下跌,后半周有抄底和空头回补的资金入场使价格反弹约5-10pts。整周来看,整个地产板块的情绪依然较弱,单B名字的发行人佳兆业下跌1-2pts,禹洲下跌1-2pts,正荣地产下跌1pts左右,一些BB名字的地产表现也较弱,雅居乐、时代中国、合景泰富、中国奥园本周下跌1-2pts。

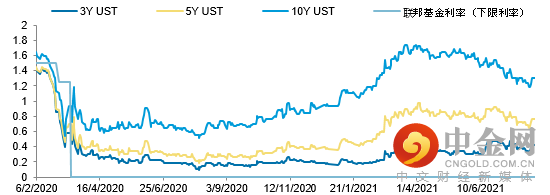

2020年初至今美国国债收益率变化

当前美国国债收益率

数据来源:Bloomberg 彭博资讯

数据获取日期:2021年09月13日

举报电话: 13816368049