上周市场概况

欧洲央行宣布将「稍为放慢」疫情紧急购买计划下的资产购买速度

本周市场展望

本周公布的美国和中国活动数据将成为焦点

市场变动

股票:美国和欧洲股市下跌,投资者评估新冠扩散的担忧,以及央行减少刺激措施的前景

债券:政府债券变动不大,受风险承受能力减弱和欧洲央行的政策公布影响

商品:油价变动不大,投资者关注美国的供应受阻

市场走势

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

宏观经济数据及市场事件

欧洲央行宣布将「稍为放慢」疫情紧急购买计划下的资产购买速度

英国已撤销社交限制,但7月份国内生产总值仍停滞不前

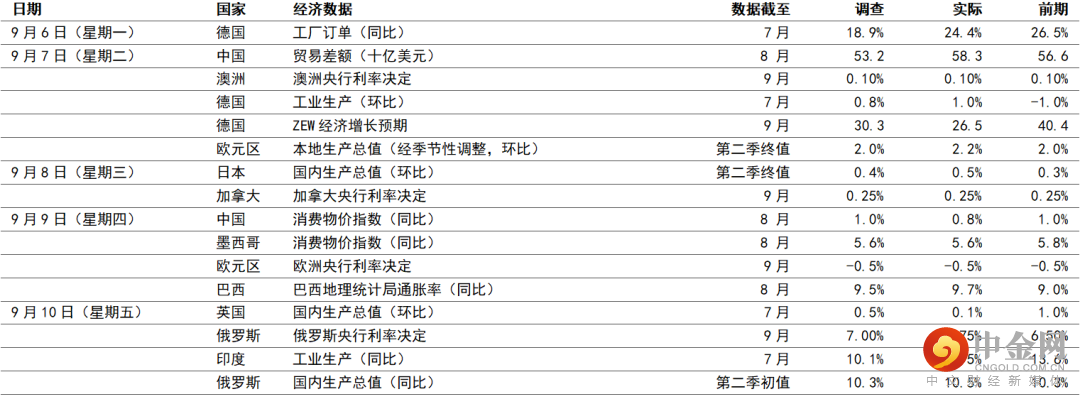

欧洲方面,欧洲央行宣布其1.85万亿欧元疫情紧急购买计划(PEPP)下的资产购买步伐,将较3月份正式设定的每月800亿欧元「稍为放缓」。在经济活动反弹、通胀数据高于预期及区内融资环境更为有利之下,当局决定减少购买规模。欧洲央行亦上调近期的增长和通胀预测,但中期通胀前景仍然不振(低于2022年和2023年的目标1.7%和1.5%)。

英国已在7月份完全撤销社交限制,但由于新冠个案增加、员工短缺和供应受阻等挑战造成综合影响,拖累了月内活动水平,使其7月份国内生产总值仅增长0.1%(环比)。英国的经济活动仍较疫情前水平低约2%。展望未来,供给侧限制持续、休假计划结束、疫情回升风险以及进入冬季的自愿社交距离措施可能加强,英国的经济复苏可能继续波折重重。

7月份德国工厂订单出乎市场预料急升,受外国订单带动,而来自欧元区内的需求下跌,可能反映需求转移至服务业及供应面对樽颈。工业生产增长1.0%(环比),表现胜预期,受汽车生产带动,反映业内供应链问题可能正在缓和。

如预期所料,加拿大央行保持政策不变,并维持其前瞻指引,即维持政策利率不变直至「经济弱势被消化」。目前预期此目标将在2022年下半年达到。

中国8月份贸易数据较预期佳,宁波港因爆发疫情而暂停营运未有造成重大影响。数据可能显示外需和内需仍然稳定,而基数效应可能发挥作用,部分东盟地区的生产中断可能有利贸易活动。

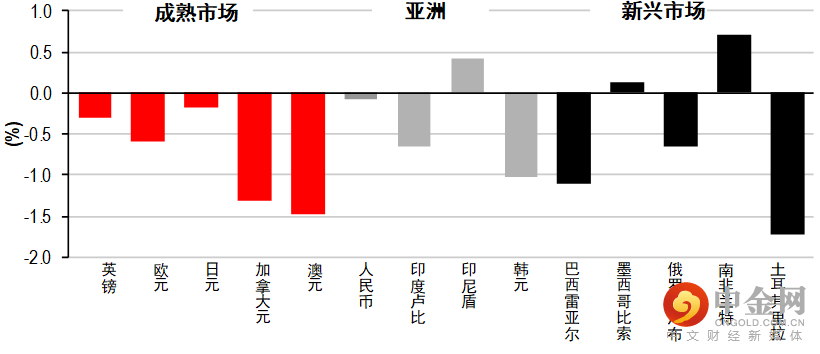

8月份巴西通胀率升至9.7%(同比),食品和饮料类别按月增长加快,带动数据创五年新高。最新公布亦反映即使房屋和交通因电费和机票价格回落而稍为放缓,物价压力仍扩大至更广泛类别。央行官员今年已经将Selic政策利率上调3.25点,新报告将为当局目前的紧缩周期提供进一步支持。

宏观经济数据及市场事件

本周公布的美国和中国活动数据将成为焦点

预期美国8月份消费物价指数通胀维持在5%以上

美国

由于供应链持续受挑战,加上能源类别的基数效应持续,8月份消费物价指数通胀可能保持超过5%(同比)的高位。政策官员普遍预期,有关经济重启的因素将在未来数月减退。另一方面,多间汽车制造商暂停7月份的惯常年度停产期,预期工业生产继上月较预期强劲后,将在8月份再次上扬。最后,购买汽车和卡车短缺预期将削弱8月份的零售销售,而开支转投服务业、刺激措施的初期作用减弱及Delta变种病毒打击食品服务类别亦将带来影响。

欧洲

英国8月份消费物价指数通胀可能升至近3%(同比),主要反映去年酒店业减少销售税和全国餐饮折扣计划的基数效应。预期今年后期受监管能源价格上涨,将令整体通胀保持高于英国央行2%的目标至2022年。此外,预期8月份零售销售(撇除汽车和燃料)将增加0.7%(环比),新冠病毒限制放宽鼓励员工重返其工作场所,因而使服装需求增加。虽然指数在7月份下跌,但零售销售仍高于疫情前水平,随着消费者转投服务业,未来数字可能稍为放缓。最后,预期截至7月份止三个月的失业率将跌0.1个百分点至4.6%。在各个社交行业劳动力持续短缺及政府的职位保留计划即将到期下,职位空缺(短期内可能继续保持高位)将受到密切关注。

欧元区方面,月内德国产出增长强劲,预期7月份工业生产将增加0.6%(环比)。然而,与疫情前水平相比,生产仍然受压,供应链问题持续,一份行业报告亦指德国的汽车生产可能在8月份回复跌势。

亚洲

印度8月份消费物价指数通胀预期将企稳在5.6%(同比),供应链改善可能使食品价格放缓,但跌幅被燃料和农产品价格上涨抵消。

预期中国8月份零售销售将进一步回落至7.0%(同比)。虽然有初步迹象显示中国已成功控制近期爆发的Delta变种病毒,但一些防疫措施仍会存在,消费者的谨慎态度可能持续。预期8月份工业生产也将放缓,地区水灾和Delta变种病毒爆发可能削弱生产,抵消了出口的强劲增长。制造业调查显示增长放缓(尤其是中小企),新订单需求减少。

市场变动

股票:美国和欧洲股市下跌,投资者评估新冠扩散的担忧,以及央行减少刺激措施的前景

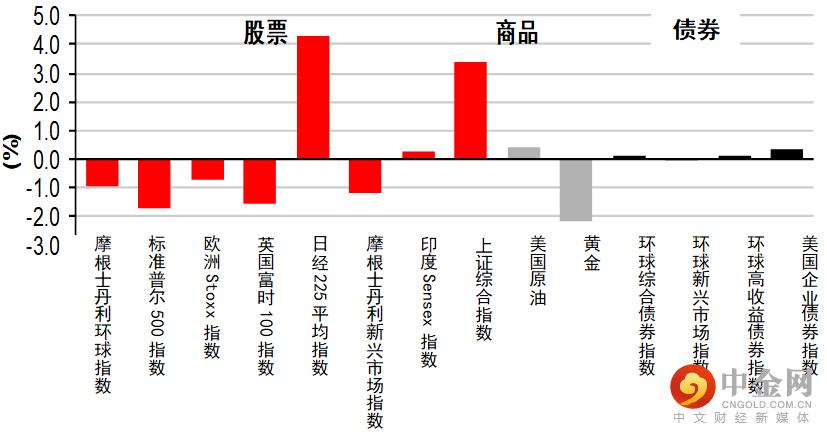

美股上周下跌,市场气氛审慎,投资者继续评估经济前景、已高度接种疫苗地区的疫情反弹及央行政策正常化的影响。整体而言,标普500指数上周跌1.7%,以科技股为主的纳斯达克指数跌1.6%。加拿大S&P/TSX综合指数跌0.9%。

欧洲股市上周一急升,美国就业数据提高了美国联邦储备局推迟缩表的预期。然而,欧洲央行决定削减其紧急买债计划前夕,升势逆转。整体而言,道琼斯欧洲50指数低收0.8%。英国富时100指数表现欠佳,跌1.5%。

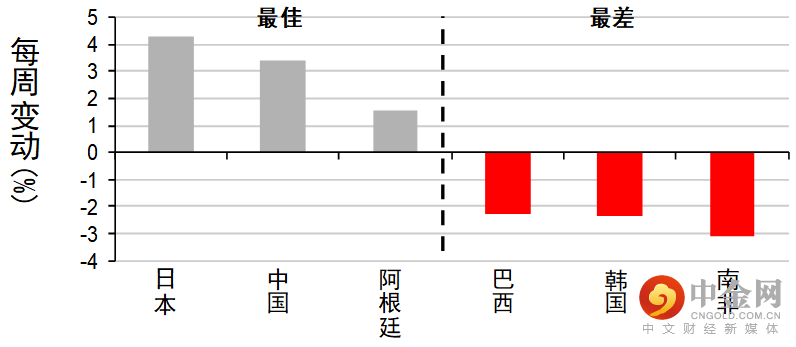

亚洲股市上周个别发展,投资者评估新冠扩散的担忧,以及央行减少刺激措施的前景。日本股市表现领先,日本首相菅义伟宣布辞职后,投资者憧憬新领袖将推出更多支持经济的政策及有效防疫策略。日经225指数上周升4.3%。中国股市也急升,当局成立新证券交易所及进一步向外国投资者开放中国资本市场的计划,盖过了监管环境的持续不确定性。中国上证综合指数升3.4%。韩国KOSPI指数上周收市跌2.4%,官员审查韩国科网巨头的市场领导地位后,削弱了科技股的表现。

债券:政府债券变动不大,受风险承受能力减弱和欧洲央行的政策公布影响

美国国库券上周交易日数因假期缩短,收市变动不大,在国库券拍卖和企业债券发行下,长期债券因风险承受能力稍为减弱而受支持。上周四,欧洲央行决定降低资产购买水平后,债券上升。上周后期,十年期国库券息率大致持平于1.34%,三十年期息率则跌1个基点至1.93%。

欧洲政府债券上周也表现平静,市场大致已预期欧洲央行将决定降低资产购买水平,而央行重申此举并非正式缩减政策的开始。基准的德国十年期政府债券息率升3个基点至-0.33%。

商品:油价变动不大,投资者关注美国的供应受阻

油价上周变动不大,墨西哥湾的供应持续受阻带来支持,惟被中国宣布将从战略储备释放原油供应所抵消。11月份欧洲油价升0.2%至72.8美元。此外,因美元走强,金价跌2.2%至每安士1,788美元。

举报电话: 13816368049