投资要点:

1、多年深耕检测市场,综合性龙头地位已塑;

2、检测长期朝阳行业,“小散弱”局面正迎来改观;

3、巩固传统布局新兴,成长提速&绩效拐点来临;

4、上涨空间近70%。

谱尼测试(300877)

一、多年深耕检测市场,综合性龙头地位已塑

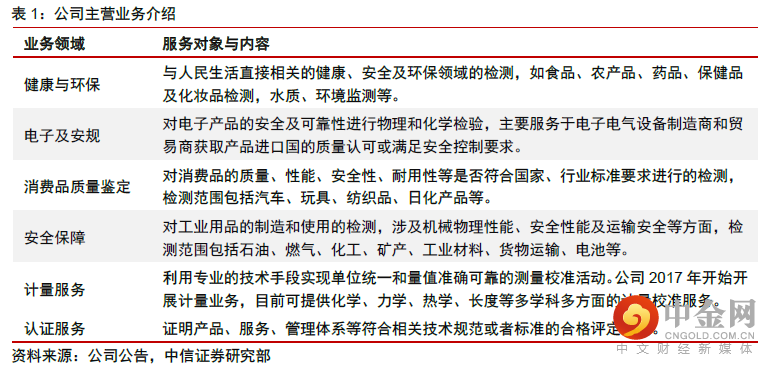

公司在检验检测领域公司深耕多年,目前主营业务包括检验检测、计量、认证等,其中食品及环境检测为公司优势领域。在第三方检测市场,公司已拥有较全面技术和资质、覆盖全国主要省市实验室布局、完善销售和服务网络、严格质量控制等多方面竞争优势,综合性民营检测龙头地位已经塑造成型。近年来公司业务发展呈现稳健增长势头,2016-2020 年,公司营业收入年均复合增长率14.95%。

二、检测长期朝阳行业,“小散弱”局面正迎来改观

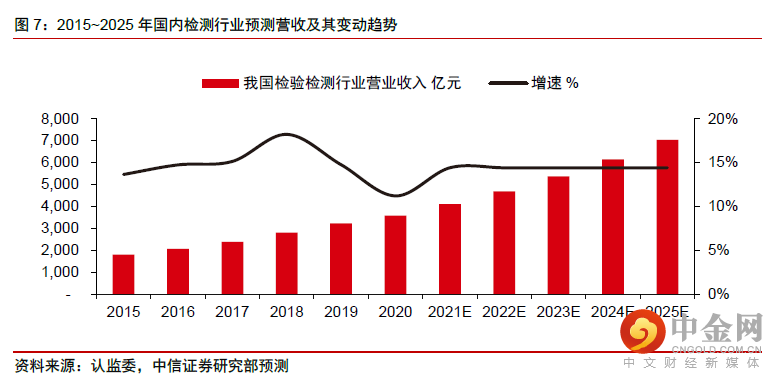

从“中国制造”到“中国质量”阶段的企业内在需求、居民消费升级和政府监管标准提升等动力将推动检测长期繁荣,2013-2020年行业维持双位数高增,预计“十四五”期间该增速仍将维持,国内检测市场2025年预计将增至约7,000亿元。

受监管推动,国内检测行业“小弱散”的竞争格局即将迎来变革,随着行业内中小参与者的逐步退出和行业集中度提升,国内中长期有望成长出类似海外检测龙头的优质检测公司,国内检测从大行业到大公司的转变已经启动,龙头公司长期成长可期。

三、巩固传统布局新兴,成长提速&绩效拐点来临

公司上市后在夯实传统食品及环境领域优势的同时,正积极向军工检测、医学医疗检测、碳核查、新能源汽车检测等高附加值领域延伸。随着融资渠道拓宽以及推出股权激励,新市场发展所需资金、高端人才、场地等约束均已解除,目前公司军工保密资质已经获批、已经有11个实验室获批核酸检测业务、医学CRO业务进展顺利。

预计新业务在推动公司成长提速的同时,也将带动公司绩效指标改善,预计公司2021-2022年的人均创收将分别增加至25/28万元,相比2020年分别同比增长13.5%/14.2%,预计公司人均创收及净资产收益率等指标有望持续向好并逐步在“十四五”期间赶上同行。

四、上涨空间近70%

中信证券预计,公司2021-2023年净利润分别为2.14/2.79/3.71亿元,同比增长30%/31%/33%,业绩折算2021-2023年EPS分别为1.56/2.04/2.70元,当前股价对应PE分别为45/35/26倍。参考可比公司估值及公司历史估值,给予公司2022年60倍目标PE,目标价122元,首次覆盖,给予“买入”评级

潜在风险:新业务拓展不及预期;实验室产能释放速度不及预期;快速扩张的管理风险;市场竞争加剧风险。

文章内容仅供参考,不构成投资建议,股市有风险,投资需谨慎。

举报电话: 13816368049