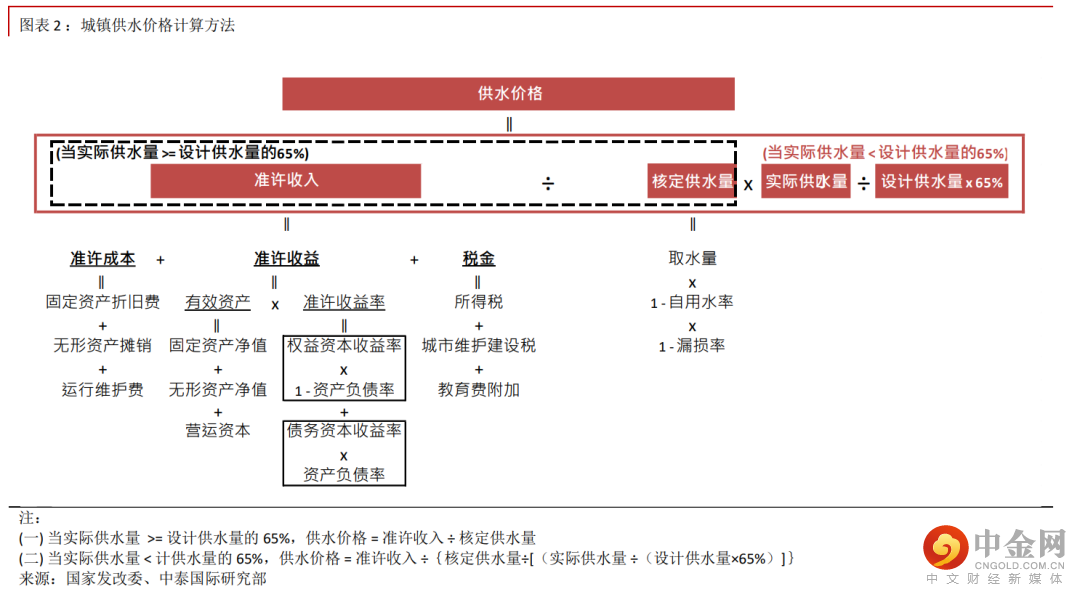

国家发改委于今年 8 月印发《城镇供水价格管理办法》及《城镇供水定价成本监审办法》两份政策文件,列出于 10 月 1 日起实施的城镇供水价格的定价及成本计算方法新规则(见图表 2),取代已经实施约 20 年的旧规则。

新规则对中国水务的好处

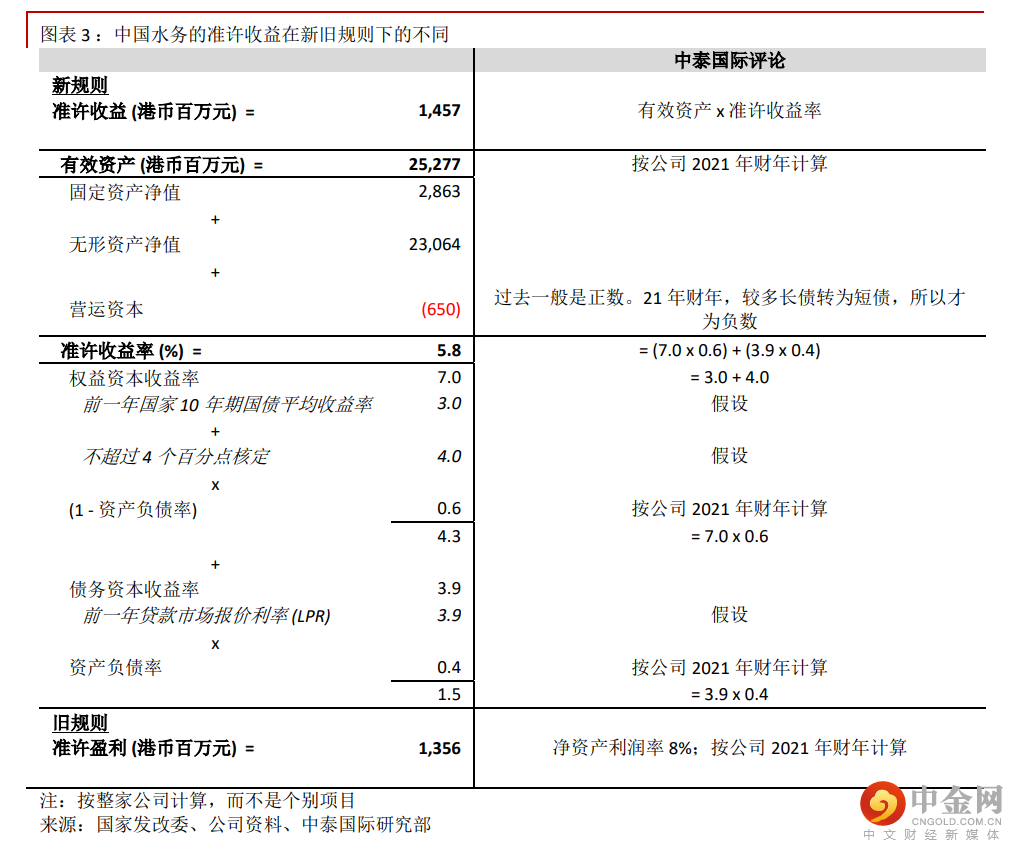

作为自来水供应运营商,中国水务在新规则下将可受惠,主要包括:(一)准许收益由按净资产利润率计算改为投资资本回报率。相对旧规则,我们推算公司在新规则下的准许收益理论上可高出7.5%(见图表3);(二)水费定价将更考虑运营成本及效率;(三)居民生活用水阶梯水价制度改革,级差由 1:1.5:2 提升至 1:1.5:3;(四)加压调蓄供水服务,俗称“二次供水”,移交给自来水供应运营商负责。

盈利预测有望上调,重申“买入”评级

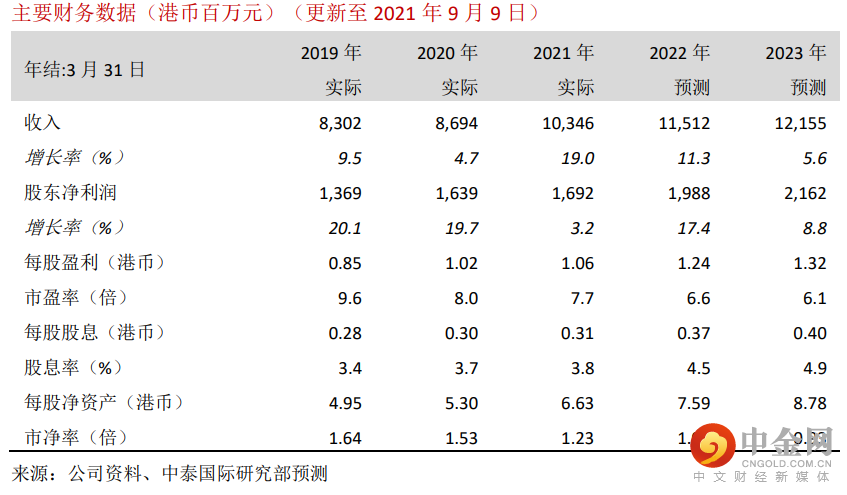

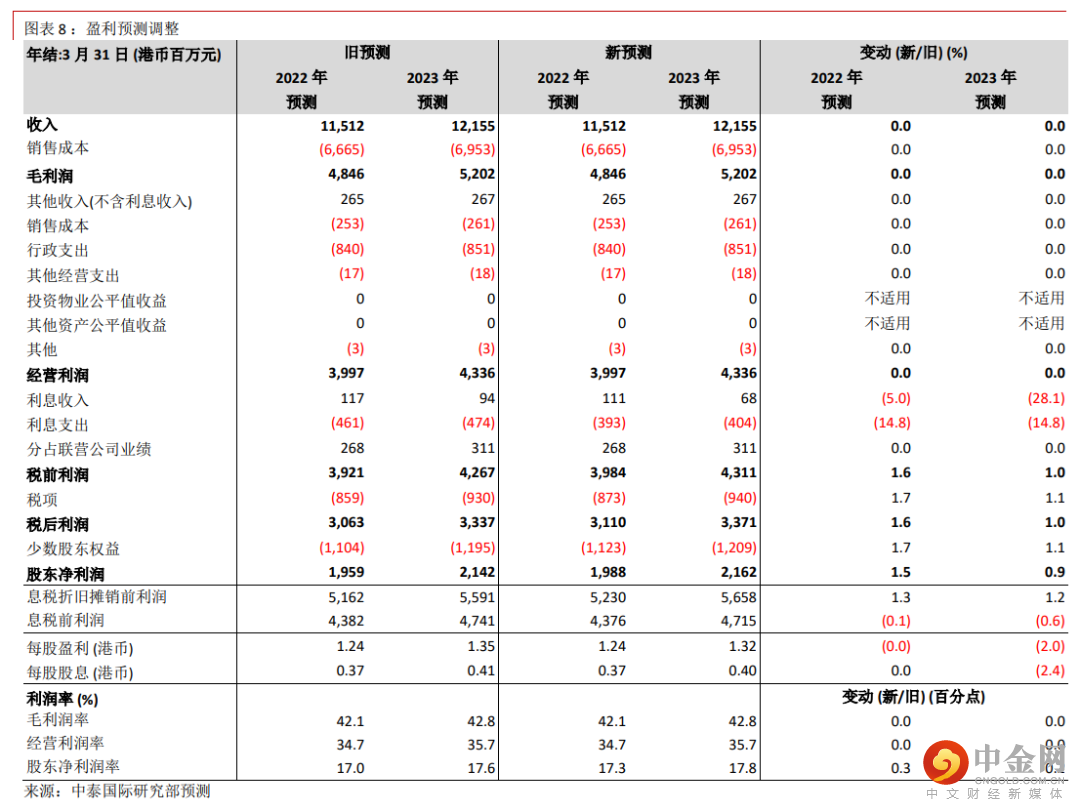

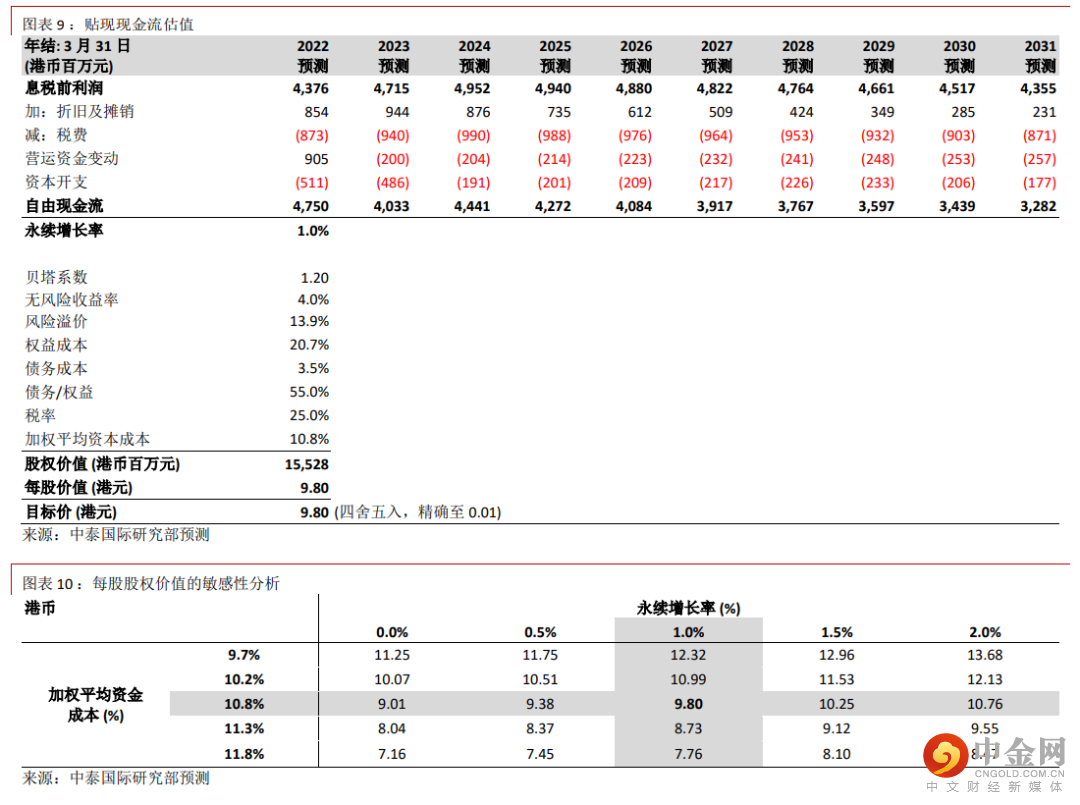

待观察新政策在 10 月 1 日后的落实情况,我们将作出相应盈利预测调整。盈利预测原则上有望上调。我们目前因为更新了财务模型中的 2021 年财年数据,技术性小幅上调2022-23 年财年盈利预测。我们相应将贴现现金流分析(DCF)推算的目标价由 9.60 港元提升至 9.80 港元(见图表 8、9、10),对应 7.9 倍 2022 年财年市盈率和 20.4%上升空间。重申“买入”评级。

风险提示:

(一)水源受到污染、(二)水价提升幅度及进度低于预期、(三)汇率风险。

供水价格新规则:利好自来水供应运营商

自来水供应商业模式的优势

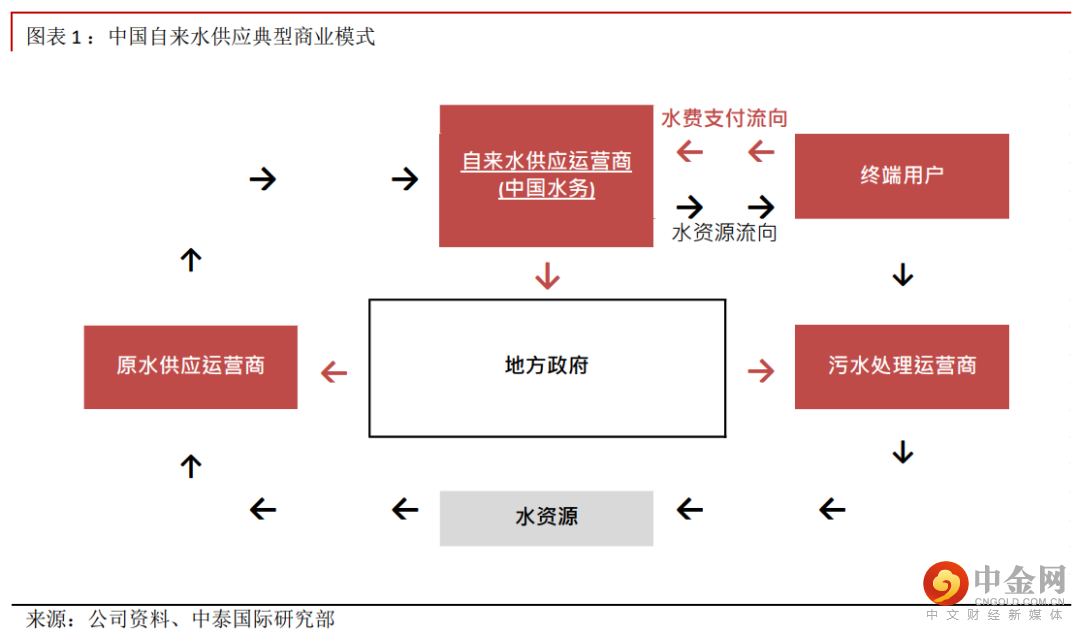

按商业模式的角度,我们相对看好自来水供应运营商,而多于污水处理运营商,主要因为自来水供应运营商,例如中国水务,直接向用户收款,收款期因此较短。污水处理运营商(除了工业废水)则一般需待自来水供应运营商向政府交上水费款项后,再从政府收取款项,收款期原则上也因此较长(见图表 1)。例如,截至 2021 年 3 月 31 日,中国水务的应收账款周转天数仅为 44 天,远低于港股污水处理运营商的100 天水平。国家发改委于今年 8 月印发《城镇供水价格管理办法》(“《管理办法》”)及《城镇供水定价成本监审办法》(“《监审办法》”)两份政策文件,公布将于 10 月 1 日生效的城镇供水价格的定价及成本计算方法新规则,取代最早已经实施约 20 年的旧规则。我们认为自来水供应运营商的优势在新规则下将加强,长远盈利可望明显增加。关于新规则的不同,我们可以概括以下几点:(一)准许收益由按净资产利润率计算改为投资资本回报率,预期收益金额将会较高;(二)水费定价将更考虑运营成本及效率,中国水务等高效运营商可以受惠;(三)居民生活用水阶梯水价制度改革,级差由 1:1.5:2 提升至 1:1.5:3;(四)加压调蓄供水服务,俗称“二次供水”,移交给自来水供应运营商负责。

准许收益增加

《管理办法》新版明确水费定价的方法(见图表 2)。当实际供水量不少于设计供水量的 65%,供水价格 =准许收入 ÷ 核定供水量。当实际供水量少于计供水量的 65%,供水价格 = 准许收入 ÷{核定供水量÷[(实际供水量 ÷(设计供水量×65%)]}。对于自来水供应运营商,准许收益是其中重要部份。以中国水务为例子。接旧规则,公司的准许收益是按项目公司的净资产回报率的 8%计算。在新规则下,准许收益则按投资资本回报率模式计算,相当于,有效资产 x 准许收益率。有效资产则相等于,固定资产净值 + 无形资产净值 + 营运资本。假如接整家公司计算,在新规则下,我们推算公司的准许收益较旧规则下,理论上可高出 7.5%(见图表 3、4、5)。

水费新定价方式有利高效运营商

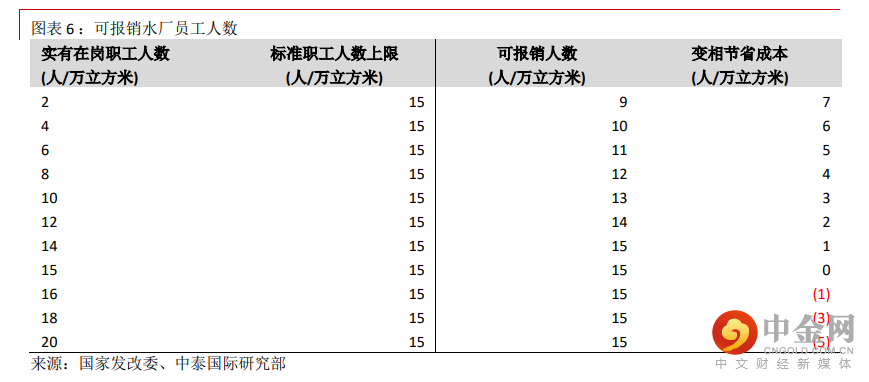

水费定价除了考虑准许收益,也包含准许成本及税金。我们认为新定价方式有利高效运营商,例如中国水务。首先是人工费方面。根据《监审办法》,按日生产能力计算,水厂的员工标准上限为 15 人/万立方米。如果运营商监审期间最后一年实有在岗职工人数低于上限,员工人数按标准上限和实有在岗员工人数的平均值计算。如果实有在岗职工人数超过标准上限的,员工人数按标准上限计数。换言之,实际员工数目愈少,变相可节省人数成本愈高(见图表 6)。根据我们了解,公司运营效率高,在岗员工人数一般为 2-3 人/万立方米。公司因此可变相节省不少成本。水费新定价方式也考虑自用水率及漏损率因素。按照《监审办法》,自用水率原则上据实核定,但也应该在水厂设计水量的 5-10%内。我们估计,中国水务的自用水率约 2-4%,超过新规则要求。另一方面,漏损率原則上則不可以高于《城镇供水管网漏损控制及评定标准》(CJJ92)的一级评定标准,即是 10%,超出部分不得计入成本。公司 2020 年财年漏损率为 14.3%,超出上述标准,但是已经高出很多中小型地市的 30%漏损率。我们所了解,一些行业人士估计地方政府未必完全执行此 10%漏损率标准,否则很多运营商需要面对较高运营成本水平。

阶梯水价制度改革

新规则也对阶梯水价制度进行改革。概括来说,在阶梯水价制度下,高用量户需要付较高水价。阶梯水价公式如下,第一级为最低用量,第三则为最高。阶梯水价 = (第一级水价 × 第一级水量基数) + (第二级水价 × 第二级水量基数) + (第三级水价 × 第三级水量基数)在新规则下,居民生活用水阶梯水价设置由 “可分为三级”改为“应当不少于三级”,级差也由 1:1.5:2比例提升至 1:1.5:3。换言之,高用量户相对上需要支付较高水价,有利自来水供应运营商。

新增二次供水业务

当自来水供应运营商将自来水轮送至楼宇后,低楼层用户可以马上用水。由于水压不足原因,需要加压调蓄后,高层用户才可以用水。这部份加压调蓄工作可称为“二次供水”,目前不一定由自来水供应运营商负责,有时候由物业管理应运营商担当。根据《管理办法》及《监审办法》,各地应当加快二次加压调蓄供水设施改造,鼓励依法依规移交给供水企业实行专业运行维护。供水企业负责运行维护、修理更新成本计入供水价格,不得另行收费。两份文件没有列出相关成本计算方法。我们估计政府将会设立成本上限标准作为计算准则。当实际成本低于标准,申报成本将会高于实际成本,运营商可变相节省成本。中国水务的运謍效率一向较高,可望受惠。

财务及估值分析

重视品牌建设,打造第二增盈利预测有望上调,最终视乎供水价格新规则落实情况长曲线

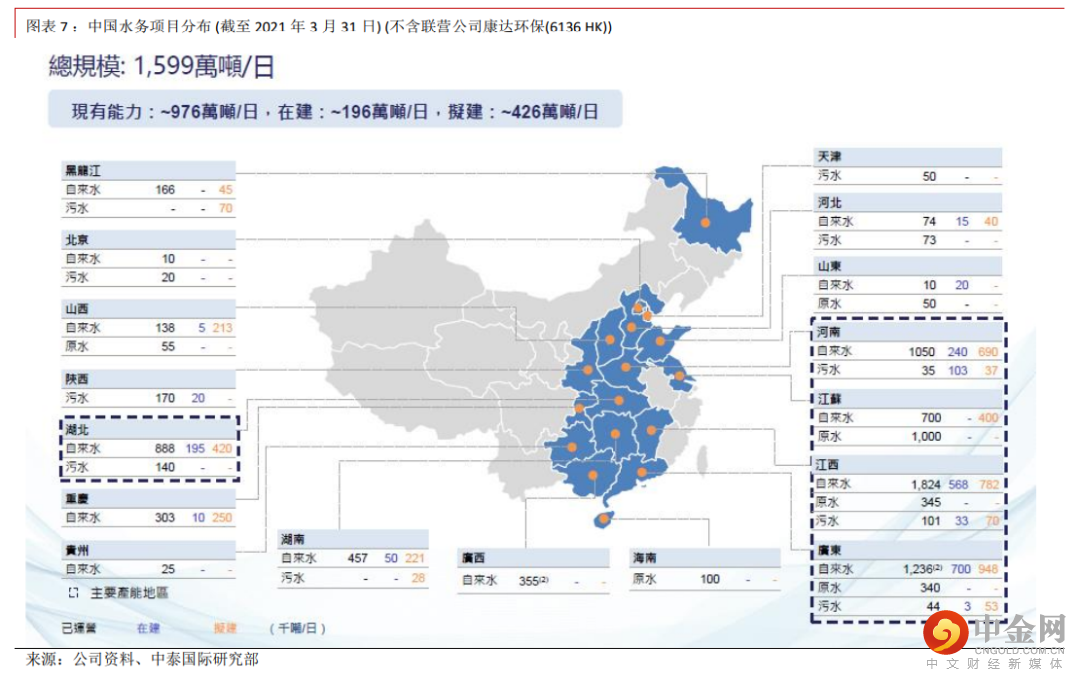

中国水务在全国持有不同自来水项目(见图表 7),原则上可以全面受惠于即将实施的供水价格新规则。根据我们了解,地方政府仍未向行业解释新规则实施详情或举办一些吹风会。待观察新政策在 10 月 1 日后的落实情况,我们将作出相应盈利预测调整。盈利预测原则上有望上调。我们目前因为更新了财务模型中的 2021 年财年数据,技术性小幅上调 2022-23 年财年盈利预测(见图表8)。

上调目标价,重申“买入”评级

我们相应将贴现现金流分析(DCF)推算的目标价由 9.60 港元提升至 9.80 港元(见图表 9、10),对应 7.9 倍2022 年财年市盈率和 20.4%上升空间。重申“买入”评级。

举报电话: 13816368049