主要数据

行业: TMT

股价: 80.26美元/ 305.20港元

目标价: 100美元/ 388.01 港元(+ 24.6%/ 27.13%)

市值: 1274 亿美元

21Q2 业绩摘要

线上商品销售增长放缓

本季度公司商品销售收入为2197亿人民币,同比增长23.3%,主要由于去年二季度的高基数带来的影响。其中带电类收入达到1368亿人民币,同比增长19.8%;日百类收入为829亿人民币,同比增长29.5%。随着用户对于京东平台的认知由带电类电商平台转向综合电商平台,未来日百类产品将继续推动公司在线销售增长。

第三方商家业务获得动力

目标价100.00美元/388.01港币,维持买入评级

风险提示

电商与供应链行业竞争激烈、用户增长减速、新业务发展不及预期、人民币贬值

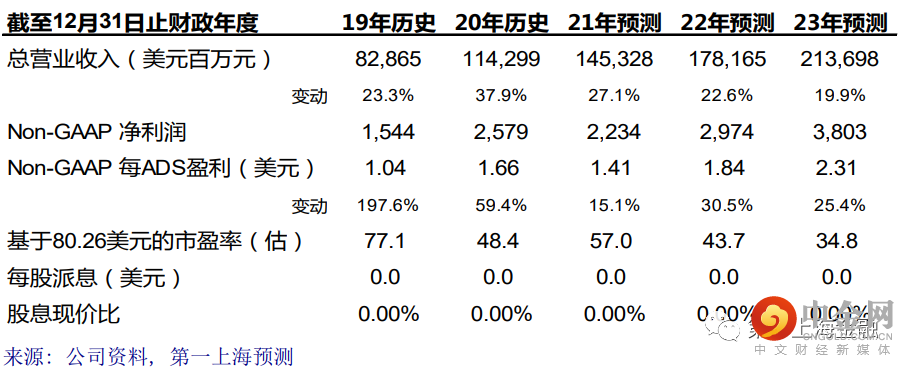

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049