作者:中期研究院 宏观金融研究团队

要点:

9月美联储是否会给出减债具体时间尚不明确,不过,类同利空出净是利多的道理,在美联储减债具体时间愈发趋近明确的时候,金价受到的该信息的偏空影响和束缚也会有一定程度的减轻;即使9月明确了减债时间,或者出现足够令市场推测出更精确的减债时间的信息,也不会出现类似8月份的暴跌(但其他信息仍有可能引发暴跌),甚至可能反而会成为金价企稳的基础。

综上,9月沪金主力合约或偏强运行,运行区间可能是[360,390]。操作上,建议观望等待美联减债时间更明确后再择机操作;激进投资者可在低位偏多滚动操作,快进快出,注意控制仓位。

正文:

沪金走势:速跌反弹 “V”型走势

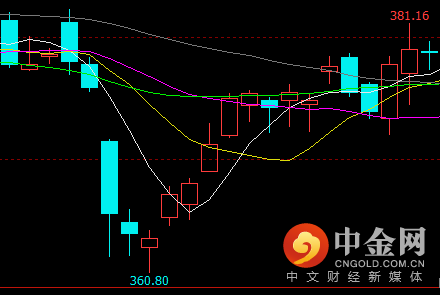

2021年8月,沪金期货2112合约呈速跌反弹“V”型走势。月初先承接上月走势,在377至383元/克的窄幅区间内平稳运行,于5日达到本月最高点382.36元/克,随后6日起连续走出大小阴线快速下跌,于11日达到本月最低点360.80元/克;然后触底反弹,30日反弹到381.16元/克,几乎收复月初所有跌幅;至本月最后一个交易日(31日),当日收盘价为378.84元/克(见图1),较上月末(7月30日)收盘价382.5元/克,下跌约0.96%。

图1:沪金走势

资料来源:文华财经、中期研究院

COMEX金走势:冲高回落 “V”型反弹

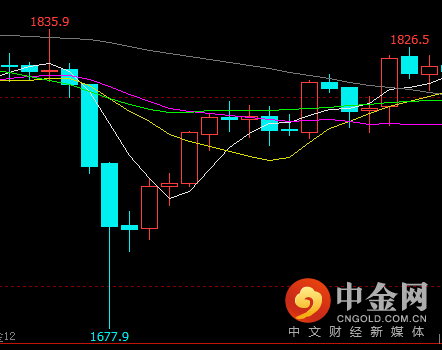

2021年8月,COMEX黄金主连数据显示COMEX金走势同样为冲高回落“V”型反弹。本月初短暂平稳后4日突然冲高,达到本月最高点1835.9美元/盎司后,开始快速回落;9日达到本月最低点1677.9美元/盎司;随后转头向上开启反弹,30日达到本月次高点1826.5美元/盎司;至本月最后一个交易日(31日),当日收盘价为1816.4美元/盎司(见图2),较上月末(7月30日)收盘价1816.9美元/盎司,下跌约0.03%。

图2:COMEX金走势

资料来源:文华财经、中期研究院

美元指数:震荡略强

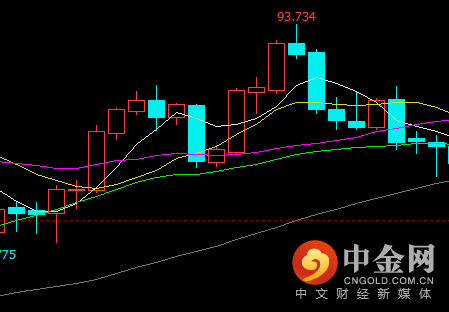

2021年8月,美元指数呈震荡略强走势。美元指数先呈震荡上行走势,于20日触及本月最高点93.734;此后震荡下行,临近月末连续收出阴线,至本月最后一个交易日(31日),收盘价为92.659(见图3),较上月末(7月30日)收盘92.097,上涨约0.61%。

图3:美元指数走势

资料来源:文华财经、中期研究院

分析与建议

2021年8月,影响金价的主要驱动因素是美国经济数据尤其是就业数据、美联储官员言论和市场情绪。具体来看:

8月初,美国就业等经济数据和美联储官员言论就宰制了昨日黄金走势。先是美国最新ADP数据大幅低于预期,仅增加33万人,为2月以来最低,刺激了黄金上涨。但是随后美联储布拉德称“尽管出现了疫情,但宏观经济仍取得了相当好的成果”、“认为通胀将比一些人预期的更持久”、“个人的想法是更早、更快地采取缩减措施”等;以及之后发布的7月美国ISM非制造业PMI达64.1,远好于预期;再之后美联储副主席克拉里达又称“美联储将在未来几次会议上评估减码QE”等,令市场重新担忧美联储可能年内就会缩减购债规模,不仅导致黄金冲高回落,而且令其开启弱势运行。

此后,8月9日左右,黄金再遭重创。原因主要有:一是周末美国经济刺激计划仍处于僵局,至少有一名来自共和党的议员反对;二是美国7月非农就业数据强劲,超预期地增加94.3万个就业岗位,也是近十个月以来最大增幅;三是近期美联储官员的讲话以及经济数据令有关美联储削减刺激计划的臆测甚嚣尘上,与新冠疫情肆虐、市场对塔利班和朝鲜地缘政治担忧等一起成为提振避险情绪的额外催化剂,导致美元强势;四是美期货市场出现流动性不足,黄金遭抛售;五是金价跌破强支撑1750附近后大量多单触及止损,形成踩踏。这一轮大跌令沪金2012合约一度险些跌破360重要关口。

不过单边行情并未维持多久,很快市场便陷入混乱,主要是各种因素交织。一方面,市场要平衡趋向更加乐观的美国经济数据与近期重新抬头的疫情;另一方面,市场还需消化美联储更早缩减购债的可能,以及不断升温的加息讨论。而这样混乱的局面既意外又不意外地产生了一个合力,即推动了美元的强势,正所谓遇事不决看美元,这给了不付息黄金以极大的压力,但也蕴含了超跌反弹的力量,一旦压制力量减弱就很可能出现大幅反弹。这样的等待只持续了很短的时间,随着美国通胀等数据出台,阿富汗局势突然急转直下,以及美国的德尔塔疫情加剧,黄金开始强力反弹。至月末,基本收复此前急跌的失地,黄金又渐陷入新的僵持局面。

9月走势。8月美联储公布的7月政策会议记录显示,尽管多数官员预计今年可以开始缩减购债规模,从而在何时缩减资产购买计划这一最紧迫的政策决定上取得了进展,但是在开始“缩减”购债计划的日期和步伐等问题上,委员们似乎仍难以达成共识。这使得此后对美联储年内购债时间的确定成为市场紧咬不放的焦点,缺少具体时点和细节的现实令许多投资者感到无比焦虑,导致了大量对一切蛛丝马迹的过度和首鼠两端的反应。这不仅导致当前市场短视行为占绝对优势,而且令行为逻辑和路径发生了混乱——对相同信息的判断不同、反应不同,从而无法形成一致性预期和持续性行动,除了跟风式无脑涌入美元。

基于此,在8月末杰克逊霍尔全球央行年会上美联储主席鲍威尔讲话中依然没有透露减码具体时间的情况下,市场会持续不断地对新到来的重要信息进行逐项反应,即对每一个即将到来的重要信息进行关注并依据该信息的轮廓采取行动,当该信息完全水落石出,且依然无法确定美联储减码具体时间时,再将焦点转移至下一个重要信息。

具体而言,市场的这一行为模式即:在美联储公布7月政策报告后,市场将焦点转向杰克逊霍尔会议,会议结束且会上发言的美联储主席鲍威尔没有明确减码具体时间后,市场马上将焦点转向快要公布的8月非农报告。而在此过程中,投资者对黄金的交易一直较为谨慎,也造成了金价僵持的局面。而可以预见,只要美联储不明确给出减债具体时间,或者新信息不足以令市场推测出此具体时间,这样的逐项反应式行动就会不停地继续,金价运行也将以震荡为主。9月美联储是否会给出减债具体时间尚不明确,不过,类同利空出净是利多的道理,在美联储减债具体时间愈发趋近明确的时候,金价受到的该信息的偏空影响和束缚也会有一定程度的减轻;即使9月明确了减债时间,或者出现足够令市场推测出更精确的减债时间的信息,也不会出现类似8月份的暴跌(但其他信息仍有可能引发暴跌),甚至可能反而会成为金价企稳的基础。

综上,9月沪金主力合约或偏强运行,运行区间可能是[360,390]。操作上,建议观望等待美联减债时间更明确后再择机操作;激进投资者可在低位偏多滚动操作,快进快出,注意控制仓位。

举报电话: 13816368049