博奇环保公布了强劲的21财年上半年业绩,主要得益于烟气治理 EPC 项目的恢复以及工业废水处理和危固废处理处置的突破。我们认为公司正走在成功转型的道路上,朝着更多具有可持续发展市场规模的新业务方向发展,并逐步取代趋于饱和的烟气治理EPC市场。公司目前估值在 0.6 倍市净率交易,随着公司成功实施其业务转型计划,我们认为博奇环保的投资价值正在逐渐显现。

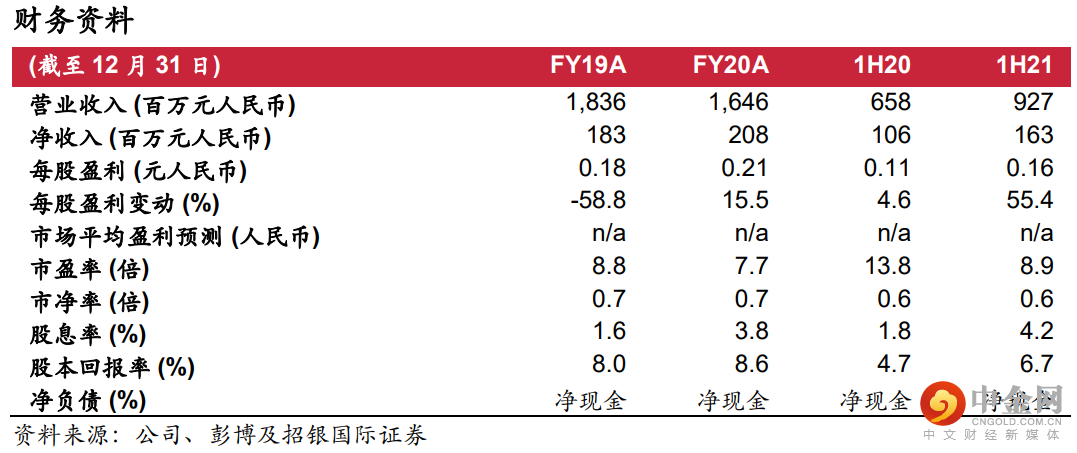

战略性业务结构转型初见成效。2021 财年上半年,博奇环保的收入、毛利率和净利润均实现了显着增长。收入攀升至人民币 9.26亿元,主要受益于项目订单执行推动。上半年公司新获得了人民币5.30亿元订单,并呈现显著的订单结构改善,可持续性较强的工业废水项目在新签订单中有显著比重。毛利润同比增长 10%至人民币 1.84 亿元。考虑到良好的成本控制,经营费用较低,上半年净利润同比增长 53.1%至人民币 1.63 亿元。

烟气治理业务恢复正轨。烟气治理EPC 项目自疫情影响后复苏,业务收入同比增长 26%至人民币 7.71 亿元。 上半年EPC 收入同比增长 94.3%至2.84 亿元。博奇环保已将烟气处理EPC业务从传统的煤电行业延伸至钢铁石化等。我们预计该板块将保持基本稳定,并贡献持续现金流以支持新的业务方向发展。

工业废水处理业务快速萌发。工业废水处理业占到21财年上半年总的新订单的25.3%(1H20同期占比为1.3%),呈显着增长态势。强劲的增长主要受惠于:1)公司的首个工业废水处理项目(“潞宝工业园区污水处理中心项目”)运营进展顺利,计划与园区内更多化工企业合作;2)中标钢铁行业首个焦化厂废水零排放EPC项目。未来,工业废水处理业务将成为博奇环保发展的重点发展方向之一。

新业务实现持续突破。博奇环保在危固废处理处置方面实现了一些新突破。目前公司唐山燕东水泥窑协同处置项目正在建设当中,该项目一期5万吨项目预计2022年投产。在油田环境治理业务方面,公司成功进入中国石化供应商名录,并获得中国石化新疆工业区钻井液固废处理项目处置业务。在环保节能业务方面,随着天津铁厂EMC业务进展顺利,公司加快战略布局,延伸布局集团业务至广泛的节能环保市场。

举报电话: 13816368049