九毛九(9922 HK)此前公布2021年半年报,1H21实现营收20.21亿元人民币(下同),同比+112.90%。经营利润4.05亿元,同比大增超过16倍,其中来自太二餐厅的贡献占比提升至92.8%;归母净利润及经调整盈利分别达1.86亿及2.08亿元,同比均亏转盈,主因太二门店扩张下的销售带动。截至6月底,太二门店数目净增加53家至286家,全年开店120家的指引有望达到。

1H21太二的同店销售已恢复至19年同期的98%,7月因内地个别地区疫情扩散使同店销售恢复率轻微下滑至90%左右,1H21怂重庆火锅厂的翻座率为2.2次。我们看好短中期“太二酸菜鱼”门店在后疫情时代的稳步扩张,中期关注怂重庆火锅或成第二增长曲线。九毛九集团自2015年起,逐年开拓了四个子品牌——分别是以老坛子酸菜鱼为主的“太二”、以煎饼为主的“2颗鸡蛋煎饼”、主营重庆火锅的“怂”及精品粤菜“那未大叔是大厨”。其中,九毛九西北菜和太二为核心品牌,合计营业收入超过公司总营收的98%。

四大竞争优势有助业务快速扩张

九毛九拥四大竞争优势:1) 管理层善于抓紧年轻人消费潮流,顺应市场变化推出不同品牌,除酸菜鱼外,公司进入火锅及烤鱼市场,寻找第二及第三增长曲线。2) 采用类似麦当劳式的策略,针对特定餐饮市场、简化SKU及制作流程,节省大量员工培训时间,减少对特定技术员工的依赖度,有利门店的复制及扩张。3) 与供应商开展深度合作,完善供应链体系。上游合作养鱼确保原材料供应稳定性,中游建立全国供应链中心基地,支持门店扩张。4) 股权激励绑定员工及管理人员利益,增加品牌孵化率。在中性假设下,我们预测太二的长远开店空间约1,269家,预测2025年太二的门店数目为948家。

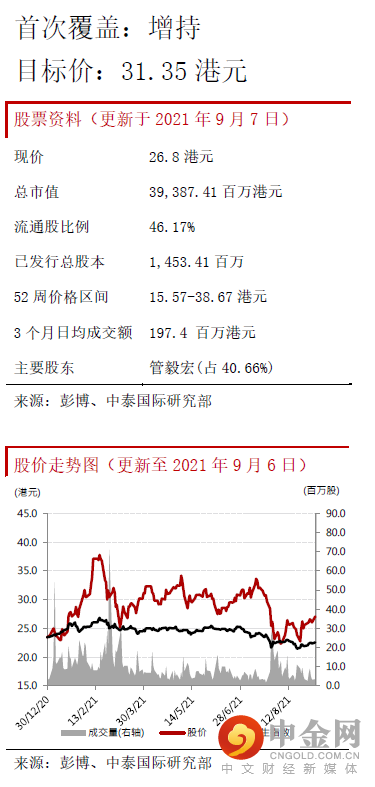

首次给予“增持”评级,目标价31.35港元,16.9%上升空间

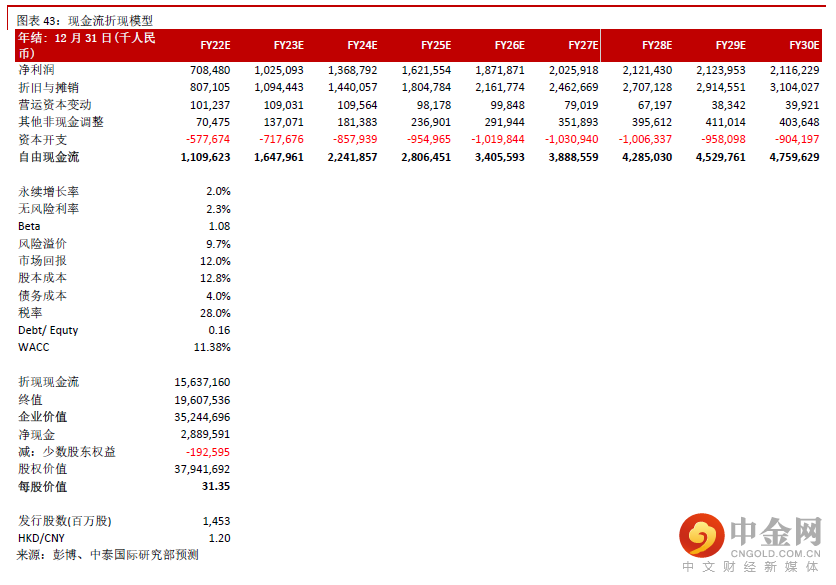

公司仍处于高速增长阶段,预期未来收入保持增长,餐饮业拥有稳定经营现金流,因此我们采用现金流折现模型作估值,根据11.38%的WACC,我们给出每股目标价为31.35港元,相当于22及23年53.6倍/37.0倍预测PE,首次覆盖给予“增持”评级。

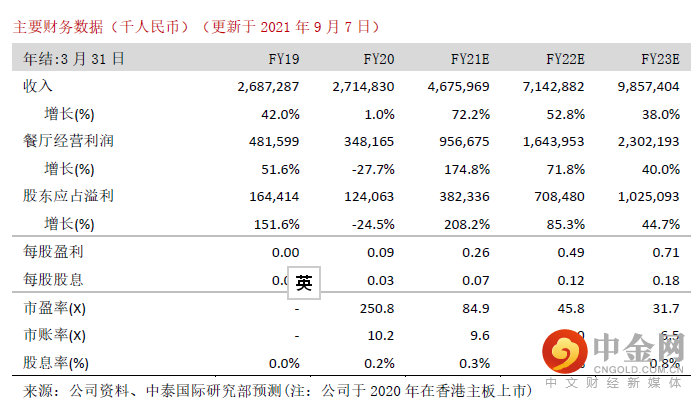

预测21-23年股东应占溢利CAGR达到102.2%

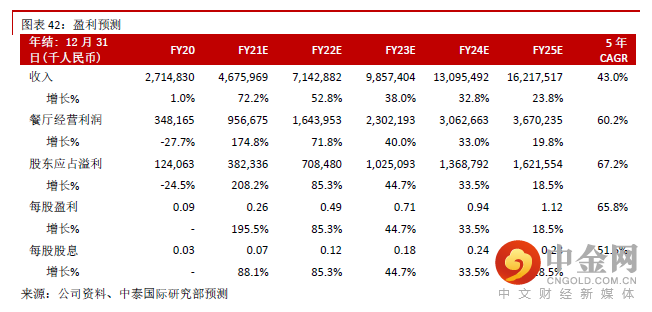

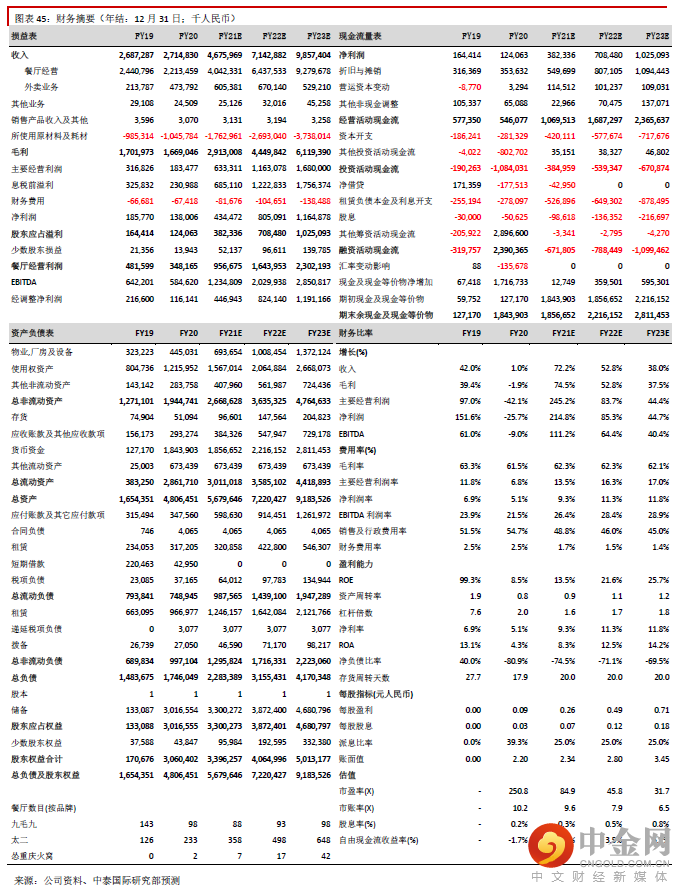

公司供应链完善+标准化经营策略支撑太二及怂火锅的快速扩张,我们预测公司2021-2023年总收入为46.8亿/71.4亿/98.6亿元,同比+72.2%/+52.8%/+38.0%;21-23年股东应占溢利为3.8亿/7.1亿/10.3亿元,同比+208.2%/+85.3%/+44.7%。

风险提示:(一) 疫情持续反复打击居民外出用餐意欲;(二) 开新店的步伐减慢或新店盈利能力不如预期;(三)食品安全

太二稳步扩张;多元品牌具增长潜力

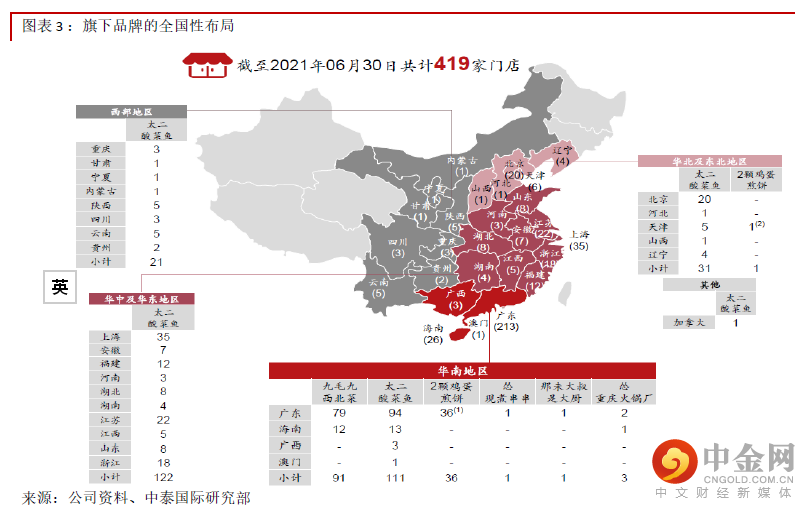

太二酸菜鱼扩张如期,九毛九餐厅战略收缩:截至2021年6月底,集团共有419家门店,其中418家位处中国内地,1家位处加拿大。华南地区为集团的大本营及发迹地,其中共有243家门店。华中及华东、西部地区、华北及东北分别设有122家、21家及31家门店。旧品牌九毛九西北餐厅集中在广东及海南地区,没有外拓的打算。由于品牌老化,集团于2019年加大力重整及翻新九毛九餐厅品牌。继2020年关闭了55家流量较低的九毛九餐厅后,21年上半年继续对门店进行翻新,未来将主力经营广东及海南地区。新品牌太二发展迅速,除较富裕的华南及华东地区外,已于全国大部分省份开设门店。集团第一家怂重庆火锅厂开业后取得积极成果,今年将新增5家店铺。今年6月,“太二前传”主题店在广州太古汇正式开业,而烤鱼新品牌“赖美丽青花椒烤鱼”亦于8月18日在广州马场美食城开业,正式切入高端精品川菜及烤鱼赛道。中长期维度看,太二及怂将成为集团的双引擎推动力,后续继续关注“赖美丽青花椒烤鱼”会否成为第三条增长曲线。

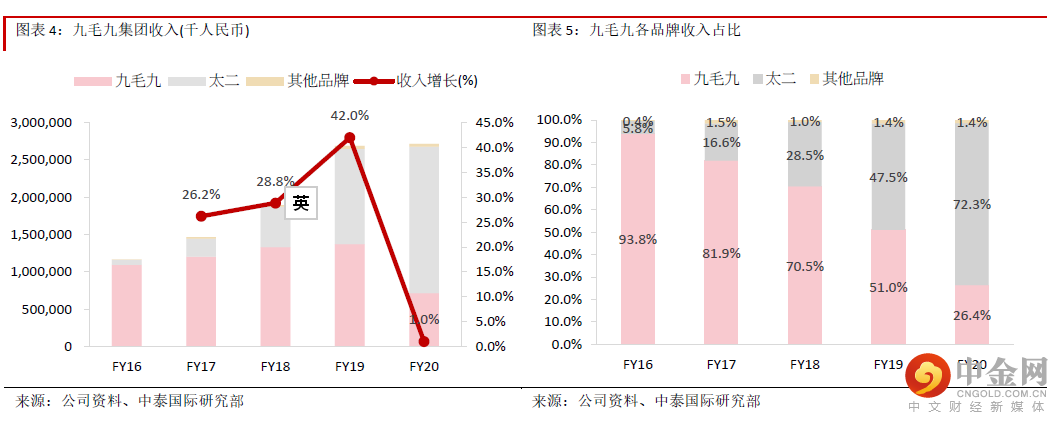

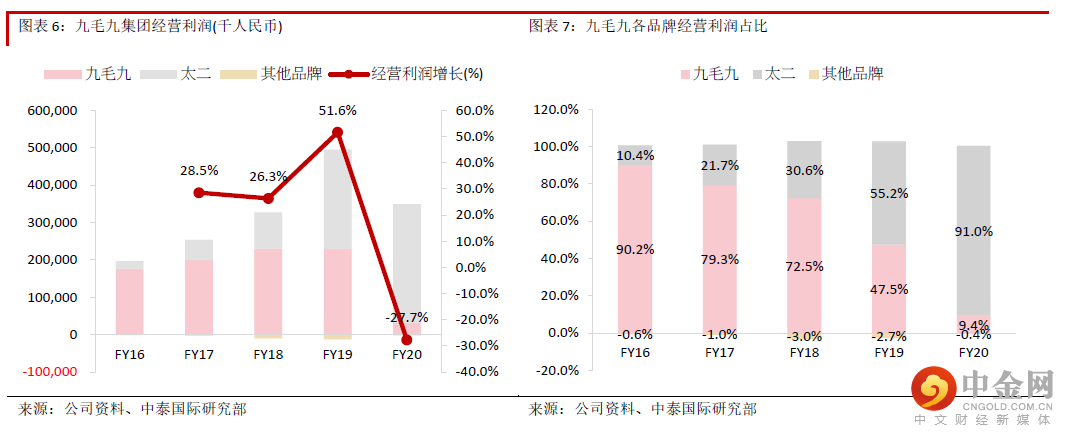

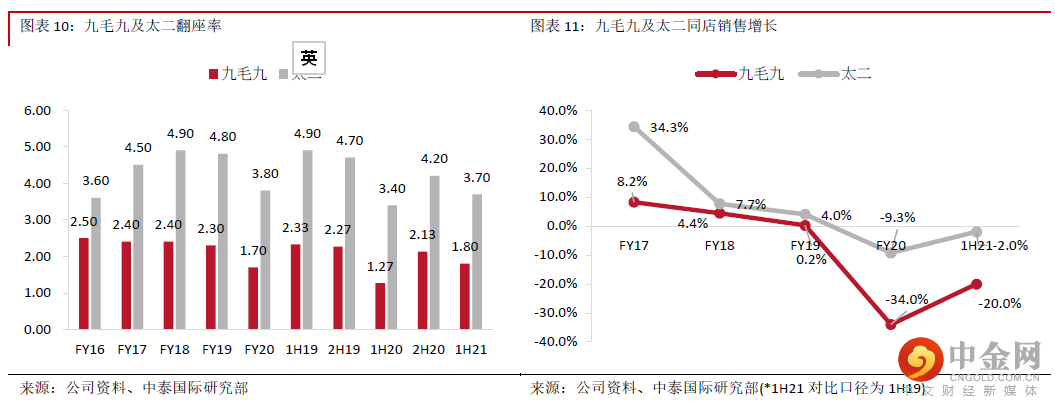

太二业绩持续亮眼,门店扩张叠加翻坐率提升:疫情前,集团于2016-2019年的收入CAGR达到32.2%,主要由于新品牌太二收入的快速增长。2020年集团总收入为27.2亿元,同比增长1.0%,跑赢内地整体餐饮零售收入的-16.6%。与火锅不同,酸菜鱼没有太多的聚餐场景,因此疫情后的翻座率及同店销售录得较快的恢复。虽然2020年太二的翻座率因疫情下跌至3.8次,但下半年翻座率已回升至4次,2020年来自太二品牌的收入达到19.6亿元,同比增长53.6%;经营利润达到3.17亿元,同比增长16.2%;21年上半年太二品牌收入同比大增138.6%,餐厅经营利率同比大增396.4%。太二酸菜鱼的收入及占比从2016年的5.8%提升至2020年的72.3%,21年上半年进一步增加至79.3%;经营利润占比从2016年的10.4%大幅增长至2020年的91.0%,21年上半年增加至92.8%。

(一) 公司亮点

重视品牌建设,打造第二增长曲线

管理层善于抓住年轻人消费潮流,早年切入酸菜鱼赛道成立“太二”,从营销、门店设计、餐牌等都迎合年轻人的喜好。餐厅内采用吸睛的宣传手法,装饰设计成网红风及漫画风等,突出品牌的个性化,使消费者更容易辨认。根据管理层透露,太二的微信官方账号订阅人数超过1,300万,核心粉丝数达30万名,平均每篇推文阅读量超过10万。太二公众号大量的交流互动深化了自身品牌度,带来一批忠实粉丝。

借鉴太二的经验,公司再切入火锅赛道,成立“怂重庆火锅厂”,只卖一种锅底-牛油辣搭果蔬鸳鸯锅;SUK仅50个左右;店铺融入酒吧、摇滚、夜店等风格(包括每晚的跳舞环节“Happy Time”),与传统的火锅店不同。烤鱼新品牌“赖美丽青花椒烤鱼”已于8月18日在广州马场美食城开业。赖美丽的产品延续了九毛九一贯的风格,SKU只有23个,十分精简。主要包括烤鱼、烧烤、小吃、甜品数大类,仅卖一种鱼-江团鱼。

精简的SKU+流水式操作+简易的员工培训流程成快速扩张的关键

集团采用类似麦当劳式的策略,主要针对特定餐饮市场、简化SKU及制作流程,节省大量员工培训时间,减少对特定技术员工的依赖度,有利门店的复制及扩张。其中太二的单店投资金额仅250万元,正常情况下开业第1个月已可盈亏平衡,第7个月已可收回所有现金投资额。

集团在各个品牌都融入了标准化的概念,限制菜式提供的数目,以简化采购及物流程序,以便控制生产成本。如九毛九餐厅此前提供60-80种菜品,在重整及翻新品牌后,将仅提供不多于50种菜品及进一步加强北方菜的元素。太二主要的老坛酸菜鱼只有一种口味,并提供不多于23种的小菜。怂火锅厂亦仅提供一款汤底及不多于50款的火锅涮菜。

太二简单的制作流程:酸菜鱼的制作高度标准化,食物烹制有一套单独手册,确保质量、口味、卖相完全符合标准。例如,一盘酸菜鱼备菜仅需3名厨师,其中1名负责烫鱼片、1名负责准备酸菜底料、1名负责接单摆位,并将鱼盘放在传菜口,最后由传菜员送上菜品,整个制作至出餐流程仅需4-5名员工。由于最复杂的工序已经在中央厨房处理完成,因此门店的新员工仅需训练两天便可上手。在这样高度标准化的流程下,太二无须过度依赖厨师的烹调技术,把人材流失的风险降到最低。事实上,成功餐饮业最重要的因素是食物“好吃”及人材,而这取决于厨师的手艺,厨师人材流失势必对餐厅构成严重打击。

太二简化的就餐流程:客人由等桌、入座、点餐、加水、加菜、打包等均全自助,几乎所有流程都能于手机程序完成。客人就餐期间,店员除上菜及提供餐具外,基本上不会打扰客人。另外,门店只设2人桌及4人桌,不招待超过一团4位以上的客人,拒绝拼桌及加位。太二把品牌定位为一家纯吃饭的餐厅,谢绝商务应酬、社交、生日会等场景消费,提倡“认真吃鱼,莫玩手机”,以缩短客人用餐及等候时间,从而提高翻座率。

例如太二酸菜鱼的营业时间一般为11:00-14:00及17:00-21:00,主要营业时间仅7-8小时左右,而海底捞的营业时间达到21小时。疫情前,2019年太二的翻座率与海底捞相同达到4.8次,但考虑到太二的营业时间只有海底捞的三分一,这反映出太二具有较高的经营效率。值得一提是,太二4.8次的翻座率相当于约每天6次的翻桌率,即平均每70分钟换一组食客,翻桌速度几乎达到极限。

完善供应链,确保渠道畅通

与供应商开展深度合作,完善供应链体系:为促进与供应商的合作及确保主要食材的稳定供应,公司通过与两间主要食材(鲈鱼)的供应商成立合营公司,其中一间已开展繁殖营运,并自2021年1月起向集团餐厅供应鲈鱼,另一间合营公司正处于测试阶段,预计2021年能满足一半以上的鲈鱼采购需求,2022年基本能满足全部鲈鱼采购需求,而21年上半年自养鲈鱼占比为37%。行业竞争者能复制或抄袭太二的门店装饰、宣传、食材,但难以抄袭太二在上游原材料供应的布局,较高的准入门槛令公司可保持较强的竞争优势。

此外,公司已与若干酸菜供应商订立合作协议以获得提前付款折扣,并保障稳定及高质量的酸菜供应。公司自建广东、海南及湖北三个中央厨房,完成活鱼宰杀和切片,提前制备提升餐厅出餐效率。在仓储和物流配送环节,公司通过自有仓库和第三方合作的蜀海供应链,完成物料储备及配送,只有少量毛菜由门店自采。

为持续增强供应及支持能力,公司在佛山中央厨房附近租赁了新仓库,佛山中央厨房的现有仓库将转型为食物加工中心。公司于2021年3月22日发布公告表示在广州南沙区建立九毛九全国供应链中心基地,总投资额将不少于5亿元人民币。九毛九全国供应链中心将提供包括运营一间新中央厨房、物流、仓储、食品安全、质量控制、研发、员工培训、展示区及采购,这个供应链中心大约可支撑1,000家店的采购需求。

管理团队经验丰富,管理机制优秀

管理层有于连锁餐饮巨头麦当劳任职经验,有助打造高效标准化的营运:太二总经理兼集团副总裁何成效、公司执行董事兼人力资源总监崔弄宇、工程总监黄伯波分别任职广东三元麦当劳14年/17年/12年,运营经验丰富。三位管理层先后于2013-2015年前后加入公司负责太二业务&人力运营、餐厅装修等工作。彼时正值太二初创期,沿袭麦当劳运营高效、品控稳定等优良基因,孕育出高度标准化中式快时尚餐厅。

股权激励绑定员工及管理人员利益:集团为鼓励员工创新及品牌升级,大力推动员工持股计划及员工升迁制度。基层员工主要收入为工资;中层为工资+奖金;高层为工资+奖金+分红。由于公司具备完善而透明的升迁机制,令员工更具向上流的动力,达到双赢效用。例如一般店铺楼面员工,若表现优秀又符合KPI要求,平均最快13个月便可升至店长。

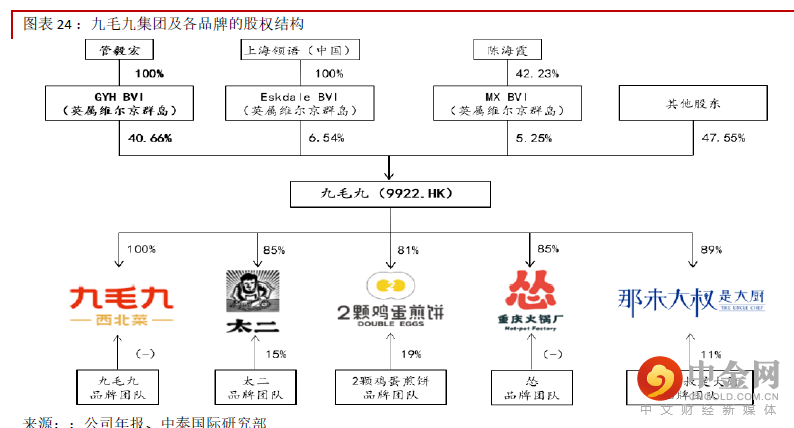

另外,集团从高级管理团队中选拔品牌经理,并向品牌经理及团队提供投资及拥有其品牌部份股权的机会。例如太二、2颗鸡蛋、愆及那未大叔是大厨的品牌团队分别持有所管理品牌的15%、19%、15%及11%。由于九毛九西北菜正在重组,集团将成立兆瑞投资持有新开业的九毛九餐厅,瑞兆投资由九毛九品牌团队拥有15%权益。品牌经营的好坏与员工自身利益高度挂钩,有助品牌的成功孵化。

营运策略收放自如,循序渐进:公司追求稳健发展,不盲目扩张,避免在行业不景气时,负经营杠杆带来的灭顶危机。例如九毛九餐厅品牌老化导致经营效果不理想,公司适时把品牌作战略性收缩,关停业绩不理想的门店,对现有门店进行翻新及改造。经改造后的九毛九餐厅品牌定位更清晰,加强北方元素,同店销售较此前增加10%-20%。另外,即使太二处高速增长期,管理层不盲目追求开店数目,先于一线城市站稳打好人气再外拓。虽然怂火锅厂开店后反应热烈,但公司亦在打磨及优化品牌,预计2021年的开店仅单位数,未来几年也会循序渐进开店。

(二) 行业发展:酸菜鱼市场高增长;火锅市场达万亿规模

中国酸菜鱼市场增速快,行业集中度有待提升

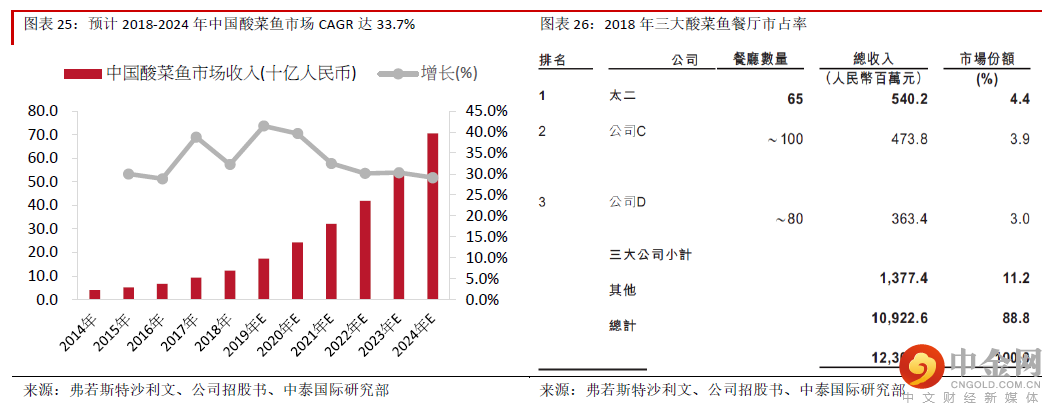

根据弗若斯特沙利文的数据,中国酸菜鱼市场从2014年的40亿元增加至2018年的123亿元,CAGR为32.3%。预计在2024年行业规模将达到705亿元,相当于2018-2024年CAGR达到33.7%。我们认为酸菜鱼赛道优势明显而且拥有高速增长:1) 主要食材是鱼类,符合健康饮食的特性;2) 酸菜鱼是传统川菜,拥有高度人气,并已建立了一定的消费者基础;3) 酸菜鱼的上游原材料供应稳定,制作方法简单,较易实现标准化流程;4) 食物的口味相对较重,具成瘾性。

行业集中度仍然较为分散,根据弗若斯特沙利文的数据,2018年行业前三大经营者市场份额合计仅11.2%,当中太二以4.4%的市占率居首位。2020年,太二酸菜鱼录得19.6亿元的收入,市占率提升至8.1%。往前看,酸菜鱼市场高速增长,规模化、连锁经营的龙头的市场份额仍有高度的提升空间。

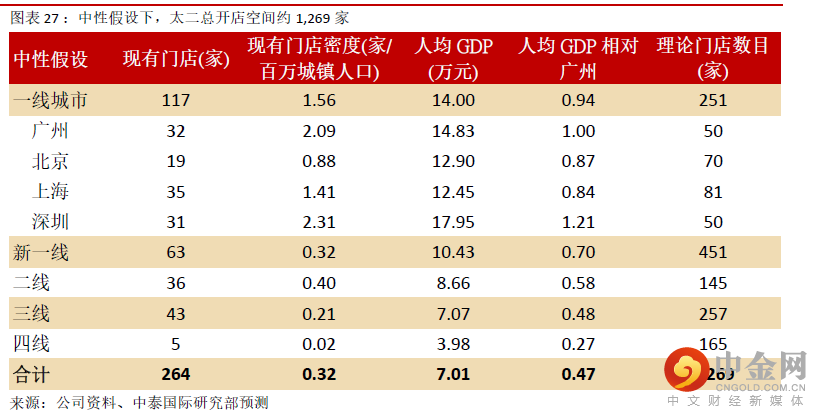

门店密度能支撑太二开店1,269家

太二的食材精简,主菜是老坛酸菜鱼,并供应不多于23种(SKU)配菜,所有食材由中央厨房供应,有统一的质量控制。一家门店仅需30名员工,包括16位前台及14位后台,食材出品不须繁复步骤,因此比较适合快速扩展。太二的门店数目由2016年的13家大幅增加至2021年上半年的286家,高速的门店增长反映太二品牌极强的扩张能力及管理层的执行力。

太二酸菜鱼是正餐消费之一,门店收入与当地的消费偏好、消费人口及消费力高度相关。我们以1) 发展比较悠久的九毛九广州门店密度(现有门店数/城镇人口)为基准,大约每30万人口可支撑一家九毛九店;2) 其他城市的理论门店密度则以广州的门店密度*(该城市的人均GDP/广州人均GDP)。此外,考虑到不同地区的口味/消费模式/成本差异等因素,我们把不同地区的理论门店密度再乘一个折现率;3) 其他城市的理论门店数目=城镇人口数*理论门店密度。

在中性假设下,预测太二的开店空间约1,269家。我们假设广州的门店数目为50家,对应上海及北京的门店分别为70及81家,而新一线城市门店为451家、二线城市145家、三线城市257家、四线城市165家,合计为1,269家。

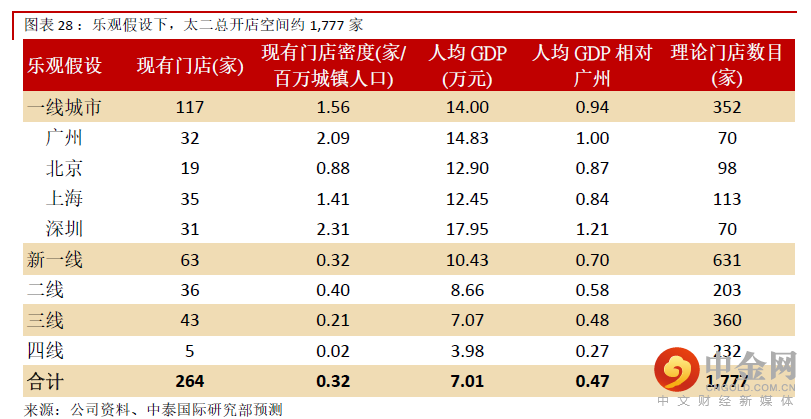

在乐观假设下,预测太二的开店空间约1,777家。由于太二的门店要求仅250平方米左右,低于九毛九店铺的350平方米,所占用的空间较少。再考虑到中长期低线城市的人均可支配收入将快速上升,提升大型商圈的数目。因此,我们假设广州的门店数目为70家,对应上海及北京的门店分别为98及113家,而新一线城市门店为631家、二线城市203家、三线城市360家、四线城市232家,合计为1,777家。

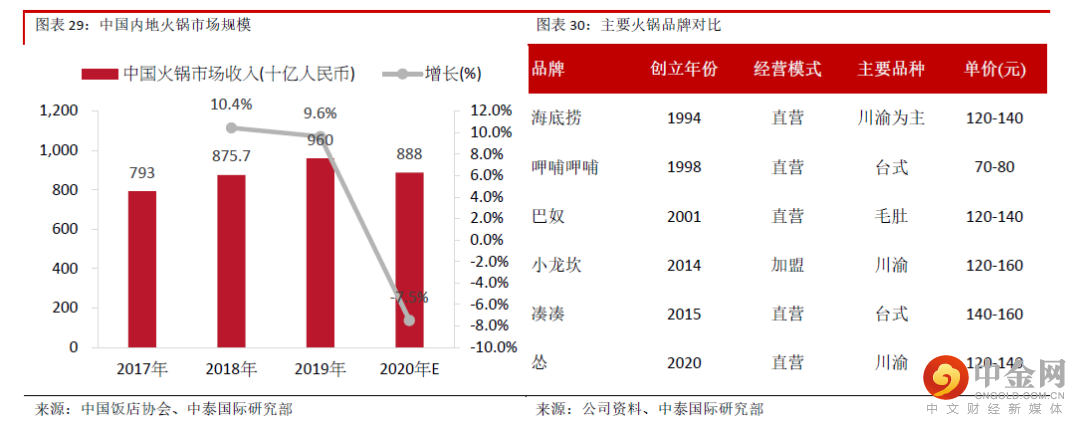

中国内地火锅市场接近万亿规模

中国内地火锅行业市场规模总体呈波动增长态势。根据中国饭店协会数据显示,2019年内地火锅行业市场规模为9,600亿元,较2018年增长9.6%。2020年受疫情影响市场规模有所下降,初步核算2020年中国火锅市场总收入约8,880亿元。在这接近万亿的市场规模中,火锅竞争格局比较分散,主要火锅企业包括海底捞、呷哺呷哺、小龙坎、刘一手等。按2020年海底根据中国饭店协会数据显示,海底捞和呷哺呷哺分别位列2020年中国火锅企业排行榜第一和第二。按2020年海底捞餐厅约276亿元的收入推算,海底捞的市占率仅3.1%。

第一家怂重庆火锅厂于2020年开业后取得积极成果,广州的首家门店在人年5月创下同店销售新高。今年将在深圳、广州及上海分别加开1家、1家及3家店铺。怂火锅厂虽以川渝特色为主,但定位与其他品牌不同,走年轻摇滚路线,不难在千亿火锅市场取得一席位。

西北菜市场CAGR为9.2%,但已非九毛九主要增长动力

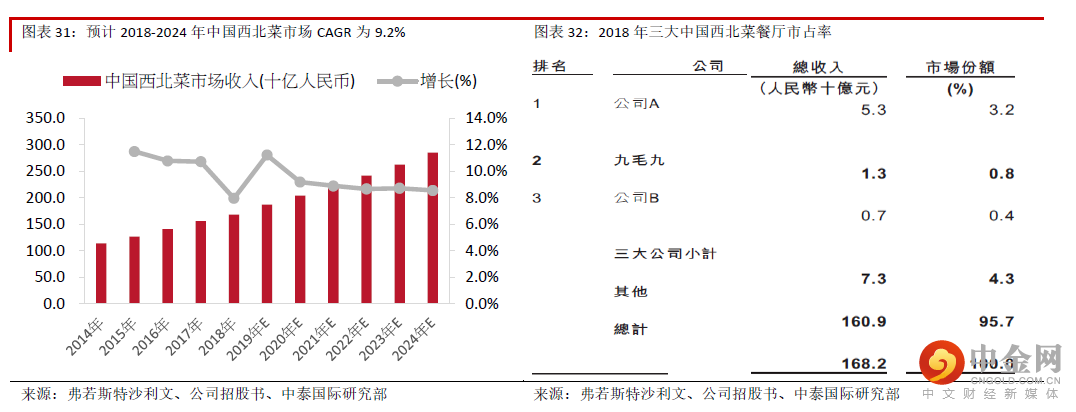

根据弗若斯特沙利文的数据,中国西北菜市场从2014年的1,139亿元增加至2018年的1,682亿元,CAGR为10.2%。预计在2024年行业规模将达到2,854亿元,相当于2018-2024年CAGR为9.2%。截至2018年,九毛九餐厅于中国西北菜的市占率仅0.8%。由于公司正进行整合及重塑品牌,预计九毛九品牌销售增速仅与行业同步。

(三) 财务比较

九毛九的成本及存货控制均优于同业

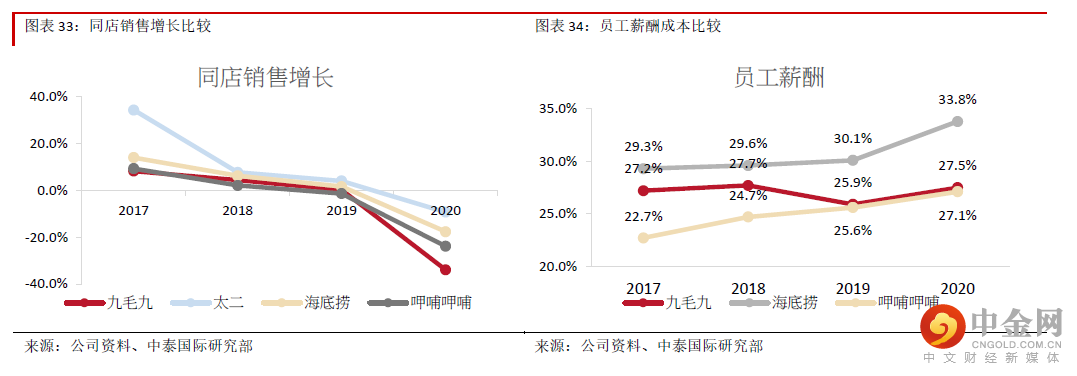

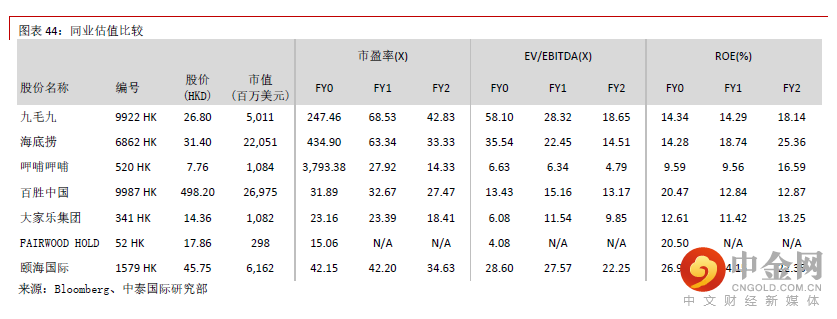

九毛九、太二、海底捞(6862 HK)及呷哺呷哺(520 HK)等品牌的同店销售于2017-2020年均呈下降趋势,当单店进入爬坡后期,收入增长受到店铺座位数、翻座率的天花板、单价的限制,餐厅需要适时改变菜式组合、重塑品牌、翻新场地等突破同店销售的限制。总体上,太二酸菜鱼于疫情时营运较其他品牌优秀,2020年同店销售仅下跌9.3%,优于海底捞的-17.7%及呷哺呷哺的-23.9%。主因火锅聚集性消费更强,受疫情影响更大。

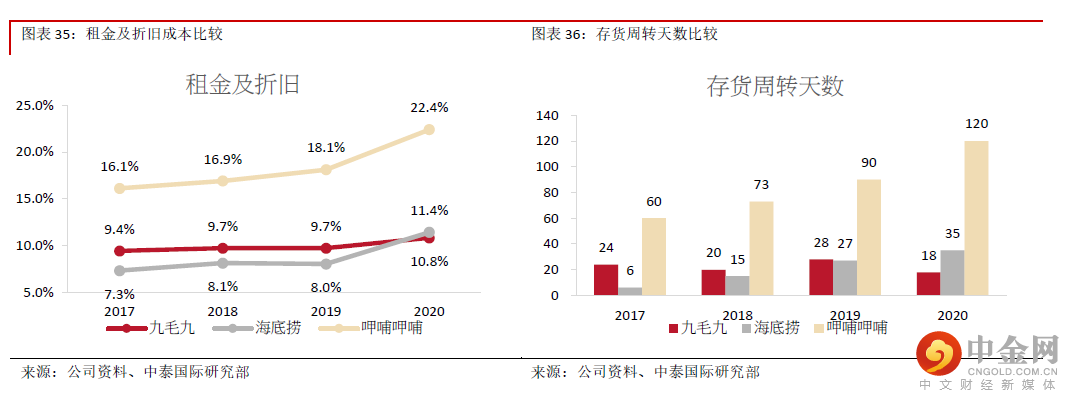

在成本端方面,员工薪酬一般占餐厅收入的20-30%,九毛九集团的员工成本占比维持稳定(约27%),并没有跟随门店数目增加而上升,较海底捞(33.8%)及呷哺呷哺(22.7%上升至27.1%)的成本控制能力更优,九毛九的租金及折旧成本亦保持稳定,餐厅主要在购物中心开业,除部分为固定租金外,其他主要以营业额的8%-11%作分成。公司于一线购物中心站稳阵脚及打好品牌,再下沉至二三线城市扩张,当地的租金成本较低,因此单店利润率较高。

在疫情时期,呷哺呷哺的存货周转天数大幅增加至120天,同样主打火锅的海底捞的存货周转天数仅增加至35天,九毛九则凭着人气新品牌太二酸菜鱼保持增长动力,由于太二的主要原材料仅是鲈鱼,而翻座率增加使存货周转天数保持在低位。

(四) 盈利预测及评级:首次给予“增持”

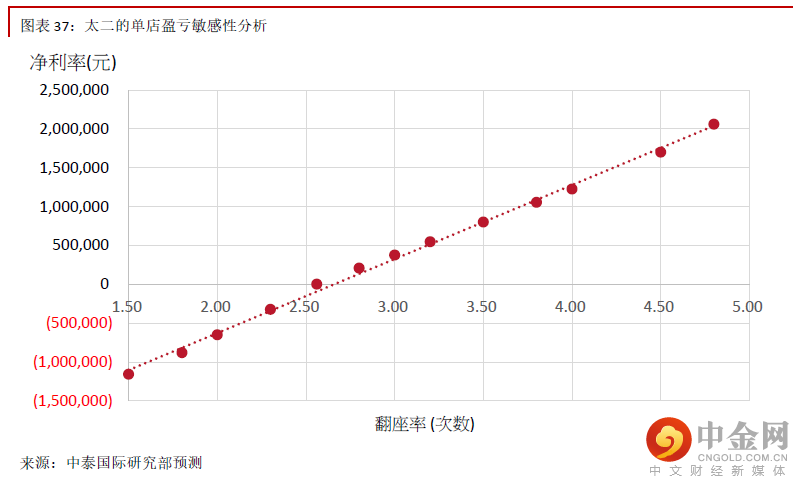

敏感性分析显示太二的单店盈亏平衡翻座率为2.56次

我们根据翻座率这一变量进行敏感性分析,推算出翻座率在2.56次(翻桌率3.12次)左右为太二门店的盈亏衡点。剔除疫情影响,2019年整体翻座率为4.8次,疫情最严重时的2020年上半年,太二的翻座率为3.4次,下半年回升至4.2次。总体上,太二目前还处于高速增长的阶段,酸菜鱼市场规模远未到天花板。若公司能够在供应链、服务质量、开店步伐保持当前较高质量,那么门店翻座率在中期有望维持在4.5次左右的高水平。长期看来,预计翻座率将会随着门店数目增加及行业竞争加剧而渐渐下降。

餐饮企业的收入主要取决于门店数目及单店收入,而单店收入则主要取决于翻座/枱率及客单价,而客单价的增长来自客人购买力、菜式的吸引力及餐厅环境等;翻座率则取决于餐厅菜式的品种及日常营运能力。单店收入减可变成本(主要是原材料及水电费)及固定成本(租金、折旧、员工薪酬),便可得到单店经营利润。在不同翻座率的假设下(假设客单价维持在2020年水平),太二的单店年收入约774万元-1,361万元左右,坪效(店铺面积250平方米)约3.1万-5.4万元。在基本假设下(翻座率4.0次),原材料成本、员工薪酬、租金分别占40%/22%/8%,经营利润率约18%左右。

分部收入预测:太二及怂成公司两大增长引擎

我们采用中性的假设对各品牌的收入及门店增长进行预测,并未把今年新增的两个品牌-太二前传及太二赖美丽青花椒烤鱼纳入预测考虑。疫情前,太二的同店销售增长从2017年34.3%放缓至2019年的4.0%,而2019年4.8次的翻座率基本上已达到单店营运极限,在客单价及翻座率不能大幅提升的情况下,中长期品牌收入的增长主要依靠新开店铺。

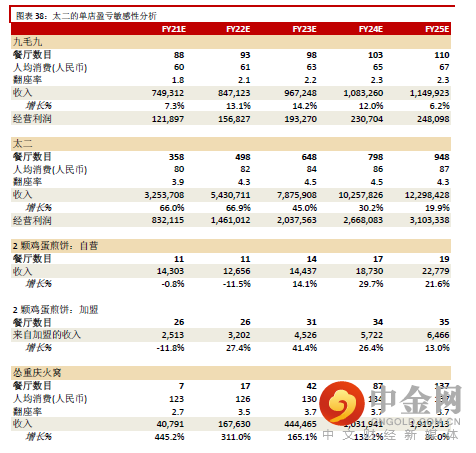

1) 由于九毛九西北菜正进行整合,而整体西北菜竞争激烈且行业增长率不高,预测九毛九餐厅数目于21-23年分别为88/93/98家。预测九毛九品牌收入于2025年增加至11.5亿元,5年CAGR为10.5%。

2) 太二品牌进入快速开店及增长阶段,预测21-23年门店数目分别为358/498/648家,开店125/140/150家。预测太二收入于2025年增加至122.9亿元,5年CAGR为44.4%。

3) 怂重庆火锅厂在试验阶段,预计开店步伐不会太激进,预测21-23年门店数目分别为7/17/42家,。预测怂重庆火锅厂收入于2025年增加至19.2亿元,5年CAGR为203.3%。

4) 其他品牌仍处摸索阶段,试水计划或将因疫情有所放缓。2颗鸡蛋及那末大叔是大厨等并非公司主要品牌,我们预测门店数目仅小幅增长。

5) 预测来自太二的收入占比从2020年的72.3%增加至2023年的83.9%;来自怂重庆火锅厂的收入占比从2020年的0.3%增加至2023年的4.5%;来自九毛九的收入占比从2020年的26.4%减少至2023年的11.2%。预测2025年九毛九、太二及怂重庆火锅厂的收入占比分别为8.1%/79.6%/11.8%。

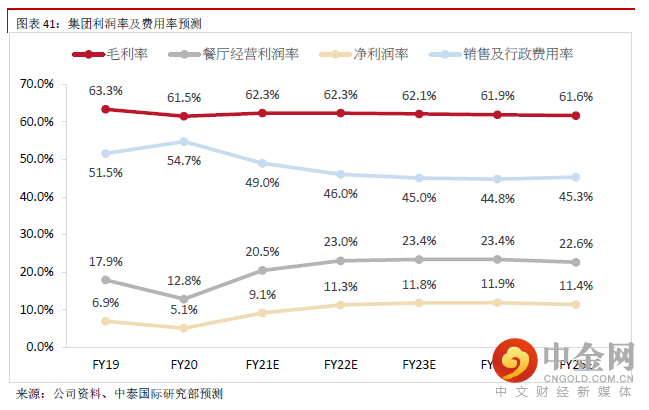

预测整体毛利率将有所下降,费用率先低后高

在费用端:1)太二精选佛山鲈鱼等优质原料,营业成本高于九毛九餐馆,未来太二营收占比将随扩店持续提升,整体毛利率将有所下降。不过公司强大的品牌效应,可通过适度加价或改变菜式品种将成本压力转化。合作养鱼更可锁定上游鲈鱼成本,节省部分原材料开支;2)太二门店标准化程度高,人员精简,预期员工成本占比将下降;3)优质门店具有较强议价力,未来下沉非一线城市,租金开支减少。预计租金及折摊费用占比将下降。中长期在怂火锅的快速增长下,来自员工员工薪酬及租金等费用率将有所回升。预测公司整体净利率呈先高后低的走势,主因太二踏入品牌扩张中后期,翻座率将因竞争或门店密度增加而下降,固定成本增加带来净利率的压力。

预测21-25年股东应占溢利CAGR达到67.2%

预测集团总收入从2020年的27.1亿增加至2025年的162.2亿,5年CAGR为43.0%;股东应占溢利从2020年的1.25亿增加至2025年的16.2亿,5年CAGR为67.2%;每股盈利从2020年的0.09元增加至2025年的1.12元,5年CAGR为65.8%;预测派息比率为25%,2025年每股股息为0.28元。

目标价为31.35港元,首次覆盖给予“增持”评级

公司仍处于高速增长阶段,预期未来几年收入保持放量增长,餐饮业拥有稳定经营现金流,因此我们采用现金流折现模型作估值。我们假设1) 永续增长率为2%;2) 长期无风险利率(采用美国10年期债息)上升至2.3%;3) 考虑到港股市场整体风险溢价上升,股本成本为12.8%;4) WACC为11.38%;5) HKD/CNY为1.2,给出每股目标价为31.35港元,相当于22及23年53.6倍/37.0倍预测PE或22年0.63倍PEG,首次覆盖给予“增持”评级。

举报电话: 13816368049