汇市焦点

美元方面

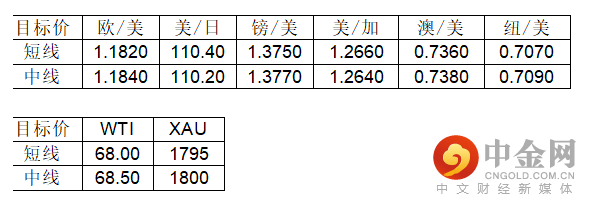

周二,美元指数上涨0.33%,为8月19日以来最大涨幅;主要是受益于美债收益率上升。整体来看,预计美元中长线仍为偏强结构,短线整理基本已经接近尾声。

日元方面

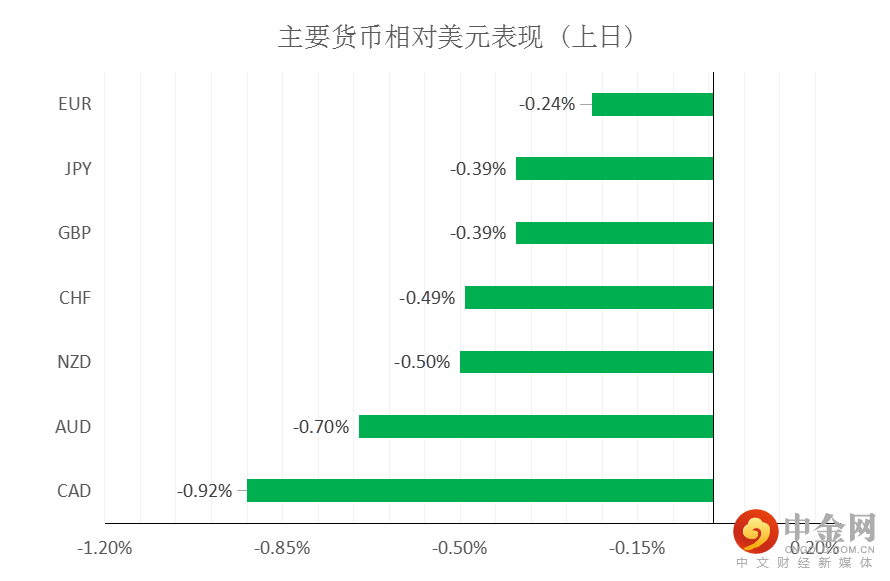

周二,美元兑日元上涨0.39%,主要是因美元的大涨。鉴于日本政治风险的存在,以及美联储仍有减码预期, 美元兑日元仍具备一定支撑。整体来看,短线预计美元兑日元为震荡偏多结构。

欧系货币方面

周二,欧元兑美元下跌0.24%,主要是因美元的大涨。但鉴于欧元区通胀处于十年高位,欧洲央行官员在9月9日政策会议之前做出的鹰派发言,也限制了欧元跌幅。整体来看,中长线来看欧元仍然承压,短线上涨接近尾声。

英国方面

周二,英镑兑美元下跌0.39%,主要是因美元的大涨,另外,市场认为如果未来一年左右基准利率的确上调,那么上调的幅度也可能相对有限。其次,英国要求欧盟延长对北爱尔兰的贸易宽限期至9月30日,届时可能导致欧盟关税的威胁,英国财政政策收紧也可能会限制英镑的涨势。整体来看,英镑中长线仍然承压,短线上涨接近尾声。

商品货币方面

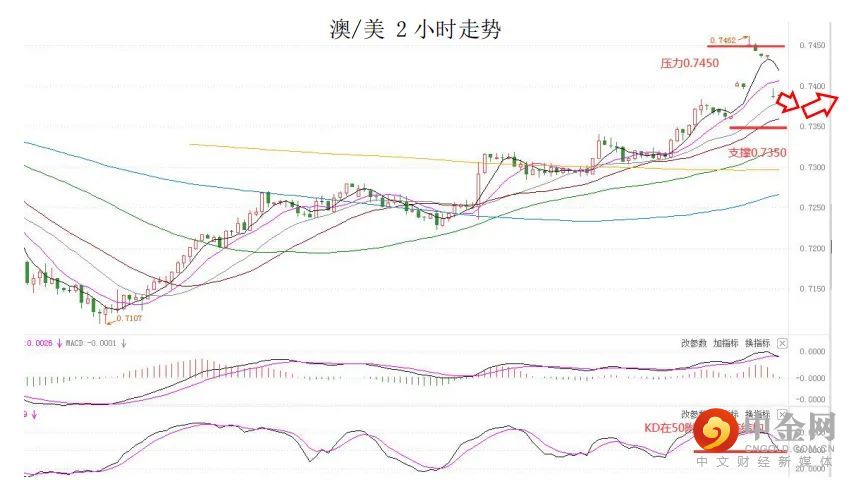

周二,商品货币整体较弱,主要是因美元的大涨,以及美国股市从接近纪录高位回落,风险资产的需求减弱,并且一项大宗商品指数创下两周来最大跌幅。其中,加元跌幅最大,美元兑加元收盘上涨0.92%,创8月26日以来最大单日涨幅。今晚22:00,加拿大央行公布利率决议,目前市场预计将维持货币政策不变。澳元兑美元下跌0.7%,主要是因澳洲联储暗示其债券购买计划的持续时间可能会比预期更长。整体来看,澳元、纽元中长线仍然承压,短线上涨接近尾声。

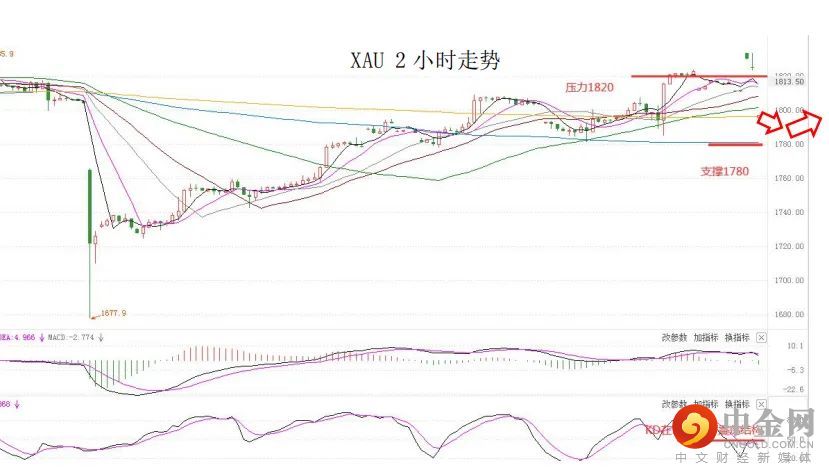

黄金方面

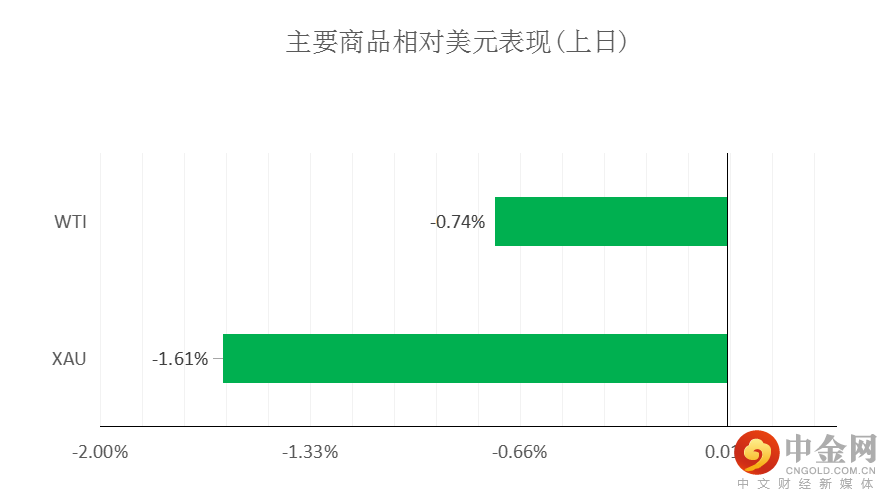

周二,金价创一个多月最大跌幅,因美国劳动节假期过后美元走强,且经通胀调整后收益率上涨。整体来看,短线来看金价仍为震荡偏弱结构。

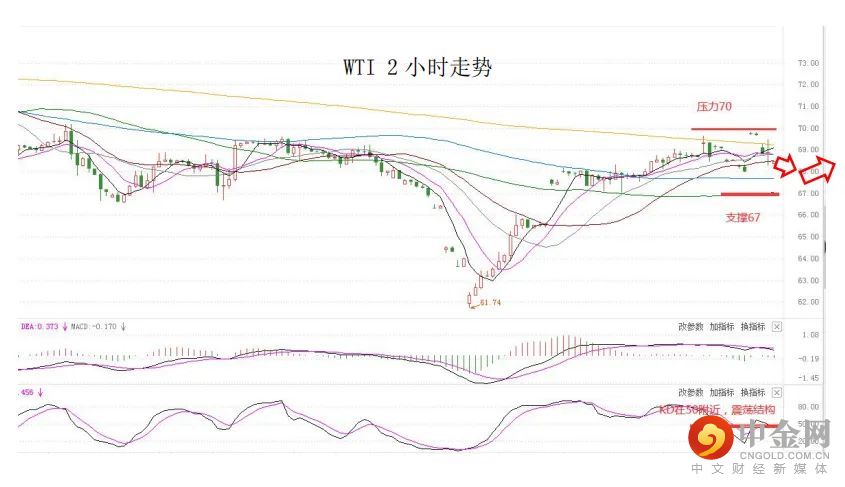

油价方面

周二,油价连续第二个交易日走低,因美元上涨抵消了强劲中国贸易数据以及美国墨西哥湾持续生产中断的影响。但美国墨西哥湾生产中断持续,令跌幅受限。整体来看,短线油价仍为震荡结构。

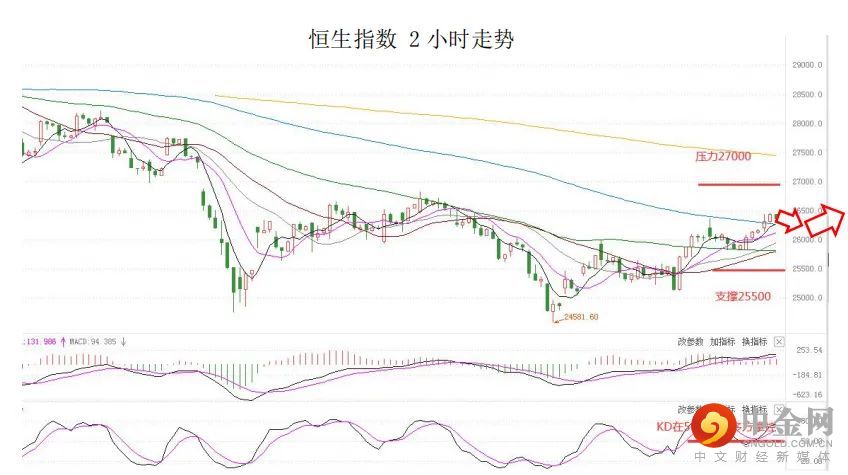

周二,恒指涨0.73%,煤炭、钢铁等资源股集体爆发,体育用品、港口板块强势,深圳本地股及香港本地股均受政策利好走高。快手涨近10%,重回100港元关口。美股方面,收盘涨跌不一,道琼斯指数收跌0.76%,;标普500指数收跌0.32%;纳斯达克综合指数续刷新高,收涨0.07%。因此,短线预计港股的影响不大。

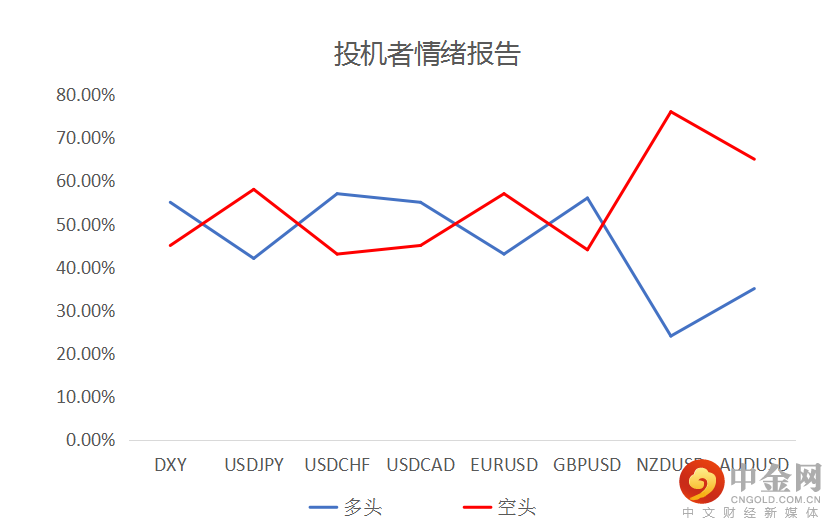

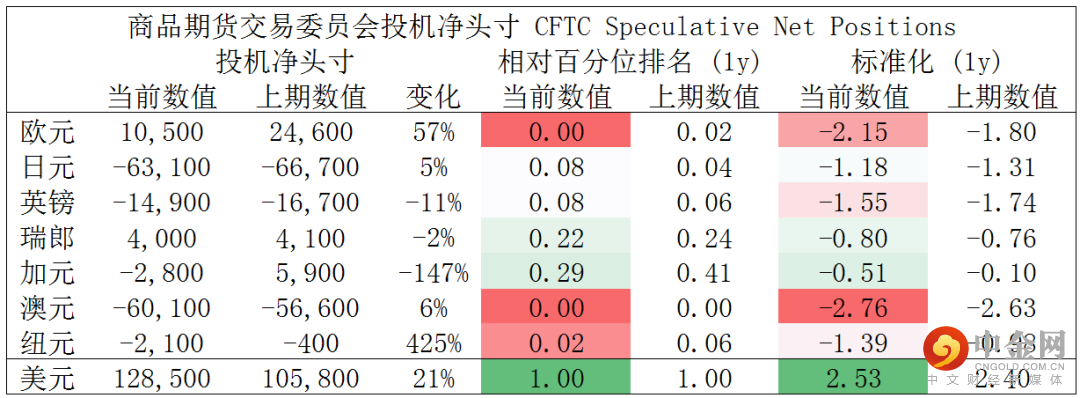

CFTC资金流数据显示,澳元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美空头可继续持有。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求。在阁下做出投资决定前,MBG Markets建议阁下寻求独立财务意见。外汇保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过初始入金金额的情况。在决定选取本网站上所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》,并确定完全理解交易MBG Markets金融产品的相关风险。

举报电话: 13816368049