主要数据

行业: 燃气

股价: 47.30 港元

目标价: 56.51 港元(+ 19.47 %)

市值: 1090 亿港元

营业额及归母净利润分别增长52.5%及35.6%

2021年上半年,公司实现营业额344.2亿港元,同比增长52.5%;其中,燃气销售收入录得295.4亿港元,大幅增长50%;接驳费收入43.0亿港元,同比大增66.9%。燃气具收入为3.0亿港元,同比增长217.2%。工程设计板块收入为2.8亿港元,同比增长39.3%。整体毛利率为25.5%,同比下跌1.5个百分点,主要由于期内上游天然气气价相对去年同期增幅较大。费用管控能力稳步提升,总费用率从去年同期的14.0%下降至12.8%。公司实现股东应占溢利32.5亿港元,同比提升35.6%。公司宣派中期股息每股15港仙,与去年同期持平。银行结存及现金规模约157亿港元,在手现金充足。

销气量大增,单方毛差0.58元

由于疫情得到有效控制,生产生活逐步恢复常态,2021上半年销气量约171.6亿方,同比大增29.5%,其中居民气量同比增长8%,工业用户销气量同比增长41.3%,商业用户销气量同比增长36.7%。受上半年管道气和LNG采购成本影响,单方毛差比去年同期有所下降,减少0.02元至0.58元。公司将继续加大优质城燃项目开发力度、重点开发大型工业项目及聚焦小微商业开发,通过收并购(公司于8月25日宣布拟全资收购苏创燃气)实现经营区域整合带来效率提升和规模增长,公司的销气价差有望维持稳定。

接驳业务稳步增长

期内新增居民接驳用户129.6万户,同比增幅30.7%,以新房用户为主,占比约为85%。新增居民用户数443.2万户,累计约4283万户;新增工商业用户5.7万户,累计约36万户。平均居民接驳费2680元,同比微降20元。

进军综合能源,累计项目71个

公司成立了综合能源部,期内新增签约项目12个,累计项目71个,总投资额约1.9亿港元,上半年销量折合天然气6084万方,同比增长87.3%。另外累计签约5个分布式光伏项目,其中华润郴州三九和中广核环保襄阳项目的投资额分别达0.9亿元及2.5亿元。公司累计投运117座汽车充电站及4座汽车加氢站。

提升目标价至56.51港元,维持买入评级

虽然受到上游涨价影响,公司的毛差短期承压,但我们认为随着顺价的陆续推进,公司毛差水平可以保持稳定,并且公司的渗透率与同行相比较低,销气量仍将保持高于行业的增速,从而带来利润的持续增长。我们预计21/22/23年公司营收分别为709亿/791亿/892亿港元,归母净利润约63亿/70亿/77亿港元。提升未来12个月目标价至56.51港元,相当于2022年18倍PE,维持买入评级。

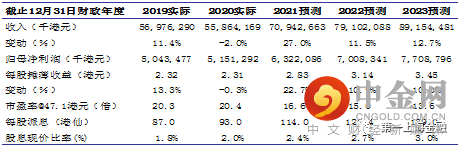

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049