上周市场概况

美国新增235,000个非农就业职位,表现远低于预期;工资大增0.6%(环比)

本周市场展望

本周的欧洲央行会议、英国国内生产总值和中国经济数据备受关注

市场变动

股票:美股普遍上扬,但非农就业职位远逊预期

债券:美国国库券息率上升,受工资上涨影响,惟就业数据疲弱

商品:OPEC+决定下月增产,但油价仍上涨

市场走势

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

上周市场概况

宏观经济数据及市场事件

美国新增235,000个非农就业职位,表现远低于预期;工资大增0.6%(环比)

美国消费信心在8月份因Delta变种病毒担忧而下降

受短暂因素和扭曲作用影响,欧元区通胀急升至2011年以来的最高位

8月份中国非制造业活动意外下降,受社交限制影响

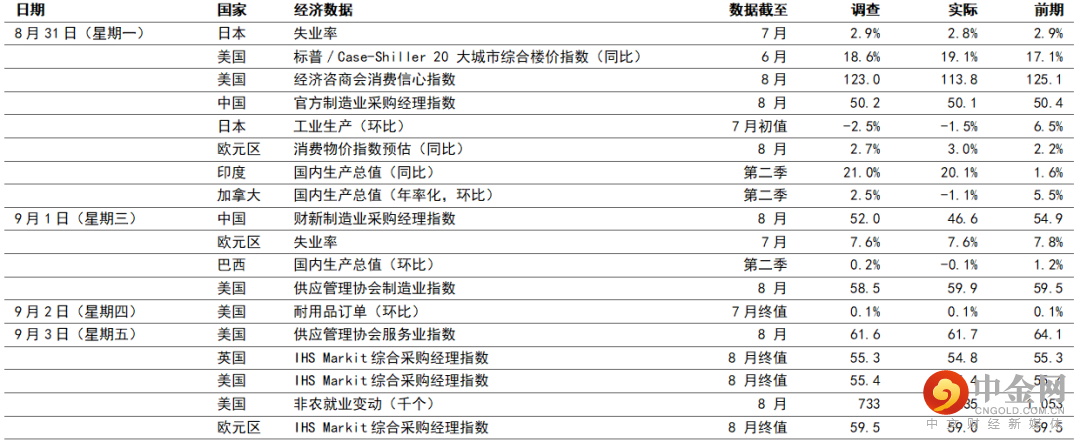

美国8月份新增235,000个非农就业职位,远低于预期的733,000个,亦低于7月份的1,053,000个(经向上修订)。Delta变种病毒迅速扩散,加上填补职位空缺面对一些困难,导致月内私营就业职位增幅远低于预期,令整体数字未能达标。休闲和酒店业就业在疫情高峰期间表现最差,其后持续带动就业职位增加,但其8月份表现相对疲弱,乃因餐厅和酒吧减少42,000个职位。零售贸易、政府、医疗护理和建筑业也有所下降。整体而言,失业率由5.4%降至5.2%,仍高于疫情前的低位3.5%。另一方面,劳动力供应短缺,令平均时薪大增0.6%(环比)至4.3%(同比),但这也可能反映8月份就业报告低薪工作的数字低于预期。

8月份经济咨商会消费信心指数跌至113.8(预期为123.0),家庭继续担心Delta变种病毒对经济前景造成影响。通胀担忧亦为首要考虑,未来12个月的预期数字升至6.8%(同比),为2008年以来新高。回顾过去,2019年12月份的整体信心数字为128.2。「现况」和「预期」分项指数分别跌至147.3和91.4。此外,标普CoreLogic 20大城市综合楼价指数的全年变动加快至19.1%(同比,预期为同比18.6%)的历史新高。自疫情初期实施封锁以来,由于按揭贷款成本低、遥距工作带来灵活性及市场上的成屋供应相对有限,使住宅价格大幅上涨。

欧元区8月份消费物价指数通胀估计升0.8个百分点至3.0%(同比),为2011年以来最高水平,高于预期的升至2.7%(同比)。此外,核心通胀升0.9个百分点至1.6%(同比),略高于调查估计。数字急升可能反映短暂因素(应会在明年缓和)的影响,包括能源价格高企、夏季销售季节时间扭曲,及去年德国暂时削减增值税。

中国官方制造业采购经理指数由7月份的50.4,微跌至8月份的50.1,略低于预期的50.2。需求转弱令制造业受压,新订单跌至50以下,反映数字收缩。非制造业指数大跌至47.5,低于市场预期的52.0,乃因遏止Delta变种病毒扩散的严格措施,对商业活动和消费开支构成压力。追踪大中型制造商的分项指数保持在50以上的扩张区间,而追踪小型企业的分项指数连续第四个月下跌。

本周市场展望

宏观经济数据及市场事件

本周的欧洲央行会议、英国国内生产总值和中国经济数据备受关注

投资者将留意欧洲央行有关紧急买债计划的决定

预期英国7月份国内生产总值增长将放缓,但步伐仍然强劲

预期7月份中国贸易差额将稍为收窄

欧洲

由于经济活动和就业情况低于正常水平,预期欧洲央行周四将维持主要政策不变,包括资产购买计划,以及存款和再融资利率。委员会有关紧急买债计划的决定最受关注,市场定价反映了本月买债水平的速度有可能降低。任何向下调整并不代表标志着开始缩减政策,但这可能反映年初在债息上扬时增加购买的决定出现逆转。通胀前景方面,中期预测预期将大致维持不变,但短期预测将大幅上调。

德国工业生产继6月份收缩1.3%(环比)后,预期7月份将增长0.9%(环比)。预期汽车生产复苏将带来支持─受供应链问题影响,汽车生产年内大部分时间均录得收缩,与疫情前水平相比,占7.4%的跌幅超过一半。6月份建筑活动也大幅减少,因建材短缺,但调查显示短缺情况已稍为缓和。

英国7月份国内生产总值预期将扩大0.5%(环比),表现仍然强劲,但低于6月份的1.0%(环比)。高频指针显示数据轻微放缓,乃因期内Delta个案增加,可能使数据受压。然而,数据也显示8月份增长加快。整体而言,未来数月英国的产出可能略低于新冠前的水平。

亚洲

预期中国8月份的贸易差额为510亿美元,低于7月份的566亿美元。宏观经济放缓仍然令人忧虑,但领先指标(包括韩国出口增长)反映中国出口有强劲支持。Delta变种病毒爆发的影响令风险增加,但与上月相比,预期进口增长将保持稳定。

预期中国8月份消费物价指数通胀将升1.0%(同比),与上月持平。商品价格高企,令上游价格面对若干上行压力,这可能被下游价格转弱(食品分项数据下降和新冠爆发引致回调)抵消。

7月份印度工业生产增长预期将回落至9.5%(同比),6月份为升13.6%(同比)。出口增长保持强劲,而印度继续由第二波疫情复苏,这稍为抵消了私人消费和投资的复苏滞后。

市场变动

股票:美股普遍上扬,但非农就业职位远逊预期

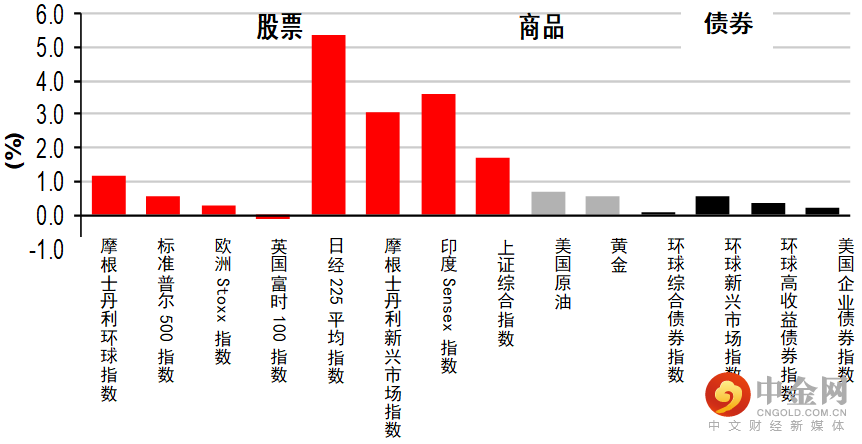

美股上周大致上扬,市场波动不大,投资者继续关注美国联邦储备局(联储局)缩减资产购买的时机和步伐。股市在上周五回落,因非农就业职位远逊预期。整体而言,标普500指数升0.6%,以科技股为主的纳斯达克指数表现领先(升1.5%)。加拿大方面,S&P/TSX综合指数升0.9%。

欧洲股市上周报跌,升幅在上周五回落,因美国非农就业职位远低于预期,令投资者对Delta变种病毒影响经济复苏的担忧加深。整体而言,道琼斯欧洲50指数上周升0.3%,德国DAX指数表现欠佳(跌0.4%)。英国富时100指数跌0.1%。

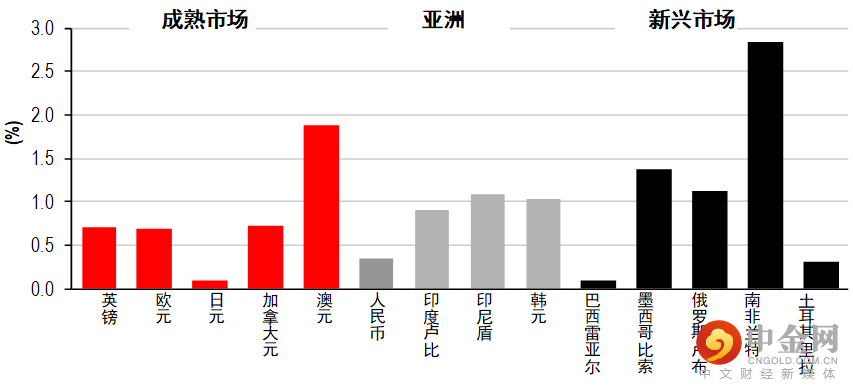

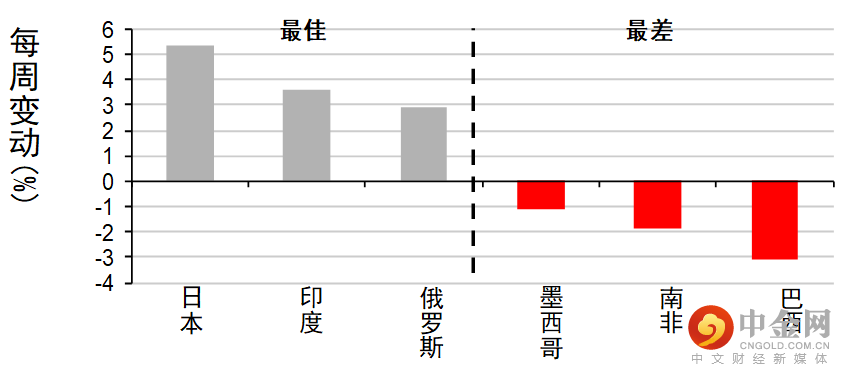

亚洲股市上周上升,投资者评估经济数据公布,以及新政策发展对经济步伐的影响。市场对美国计划缩减政策的担忧缓和,也提振了市场情绪。中国推出新政策支持,为中小企提供人民币3,000亿元的低成本资金,抵消了7月份非制造业采购经理指数欠佳和新监管发展的影响;中国上证综合指数升1.7%。日本日经225指数升5.4%,首相菅义伟宣布计划辞职,增加了继任人倾向扩大经济刺激措施的可能性。印度SENSEX 30指数升3.3%,受惠于疫苗接种加快和外资净流入股市。台湾加权指数升1.8%,韩国KOSPI指数上周则高收2.1%。

债券:美国国库券息率上升,就业数据疲弱,工资上涨

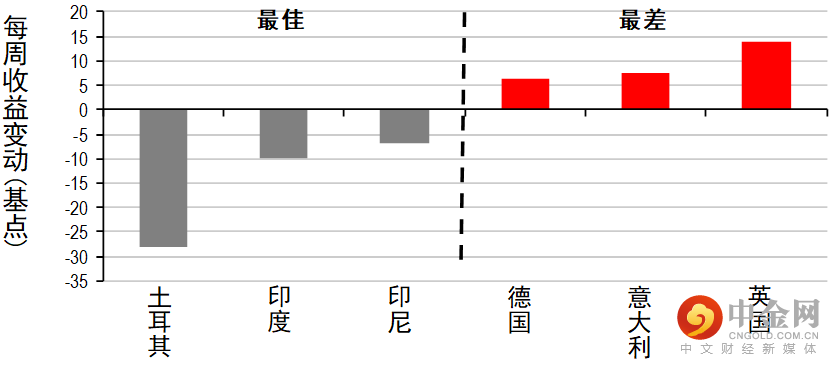

美国国库券多空交锋,上周收市报跌(息率走高),投资者评估劳动市场数据逊预期和工资数据强劲,这可能导致通胀增加。国库券上周初也承接欧洲市场的走势,早前一些欧洲央行官员表示可能在本周会议上减少购买资产。十年期国库券息率上周升2个基点至1.32%。

欧洲政府债券也下跌(息率上升),因欧元区通胀高于预期,且欧洲央行官员Klaas Knot和Robert Holzmann在接受采访时分别表示经济前景有改善,需要减少政策刺激。基准的德国十年期政府债券息率升6个基点至-0.36%。英国政府债券也表现欠佳(息率升14个基点至0.72%)。

商品:OPEC+决定下月增产,但油价仍上涨

油价上周上涨,投资者评估供求前景,因OPEC+(油组及其盟友)决定在10月份增产,且在飓风埃达登陆后,墨西哥湾持续恢复运作。11月份欧洲油价升1.2%至72.6美元。

致客户重要信息

警告:本文件的内容未经中国 或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时变更而无需另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。本行没有参与有关信息及意见的准备。本行对本文件内的信息及/或意见之准确性及/或完整性不作任何担保、陈述或保证,亦不承担与此相关的任何责任,包括任何从相信为可靠但未进行独立验证的来源取得之第三方信息。任何情况下,本行或汇丰集团均不对任何与您使用本文件或依赖或使用或无法使用本文件内信息相关的任何损害、损失或法律责任承担任何责任,包括但不限于直接或间接、特殊、附带、相应而生的损害、损失或法律责任。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此警告您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

版权所有 ? 汇丰银行(中国)有限公司 2021。保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。

举报电话: 13816368049