主要数据

行业: 煤炭行业

股价: 14.5 元

目标价: 18.2 元(+ 29.54 %)

市值: 1355 亿元

上半年净利增长66%,Q2净利创新高

公司实现营业收入727亿元,同比增长87%;归母净利润82.86亿元,同比增长66.%;基本每股收益0.85元。2021年第二季度实现营业收入379亿元,同比增长88%,环比增长9%。归母净利润49亿元,同比增长86.%,环比增长45%,创历史单季度最好水平,主要得益于煤炭价格的持续上涨,以及公司金融产品公允值变动贡献7亿元收益。

煤炭产销量价齐升,成本有所增长

2021年上半年公司公司煤炭产销分别达到7018万吨及1.37亿吨,同比增长21%和29%。煤炭售价达到500.45元/吨,同比增长49%,其中自产煤坑口价为453.19元/吨,同比增长45%;贸易煤为549元/吨。公司售价低于市场价的主要原因是为了完成发改委的保供要求公司长协煤比例有所提高。上半年公司原产煤的完全成本为238.27元/吨,同比上升22.4%,其中关税费增加19.8元/吨;掘进成本增长5.63元/吨以及大宗商品价格上涨带来材料增长4.38元/吨。预计今年公司小保当二号产量将达到800万吨,公司全年煤炭产量1.3亿吨。

强大的投资能力为公司增厚收益

4月公司通过《关于对外合作开展投资业务暨授权事宜的议案》,同意公司以不超过 200亿元的公司自有资金为限,在限定额度内对外合作开展不涉及关联交易的投资业务。公司凭借着这对新能源行业的卓越理解投资了隆基股份、赣锋锂业等优秀公司,为公司带来了丰厚回报。截止上半年公司交易性资产达到120.5亿元,公允值变动净收益7.13亿元。此外公司长期持有3.79%的隆基股份和同城新材。

煤炭供需紧平衡,量价齐升带动公司业绩,目标价18.2元

随着国内疫情得到控制,经济快速恢复,煤炭需求会大幅增加,而产能无法快速提升的背景下,下半年煤炭港口价格中枢预计会维持在800元/吨,公司小保当二号进入正式投产后,资本开支有望下行,财务费用有望降低,公司现金流有望维持在200亿。我们上调公司21-23年净利润达到182.5/194/196.1亿元,对应21年10倍PE,给与公司目标价18.2元,较目前有29.53%的涨幅,给与买入评级

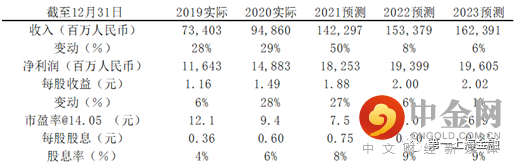

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049