主要数据

行业: 啤酒/消费

股价: 64.7 港 元

目标价: 91.3 港元(+ 41.1%)

市值: 423.83 亿港元

业绩表现优于预期

上半年公司实现收入/净利润分别为182.9/24.2亿元,同比+16.7%/30.2%。分量价看,期内公司共实现销量476.9万千升,同比增长8.2%,平均千升啤酒销售价格3,781元/千升(不含销售材料及其他业务收入),同比增长7.0%。公司整体市场需求复苏强劲,业绩表现优于预期,量价齐升态势推进了盈利能力的加速释放。

结构升级提升显著

上半年公司主品牌青岛啤酒、及其他品牌分别实现销量252.8/224.1万千升,同比20.9%/-3.2%,其中青岛啤酒高端产品同比增幅高达41.4%。我们认为,高毛利产品的加速拉升,是公司整体毛利率同比改善2.6pct至44.4%的主要推动因素。(1)产品上,公司持续以“青岛主品牌+崂山第二品牌”品牌战略为宗旨,不断推出高质量的新特产品,并积极实施高品质、高价格和高可见度的品牌传播,加速向听装酒和精酿啤酒等高附加值产品实现转型,目前产品结构优化成效显著,未来盈利弹性有望继续扩大。(2)市场布局上,公司充分发挥出全国主要市场的网络布局优势,线上及线下渠道布局不断完善,多渠道形成相互联动充分满足市场消费需求。期内公司传统核心基地市场继续得到巩固,其中山东地区分部在高端化持续推进下,对外销售收入同比增长15.7%,毛利率也进一步改善4pct至38.4%;另一方面,公司在新兴市场也获得了战略性的突破,各区域市场均获得了不同程度的发展,其中东南地区分部同比更获得高达30.5%的靓丽成绩。此外,公司积极构建创新性消费场景,已成功在全国范围内布局超200家“TSINGTAO1903青岛啤酒吧”,打造出高端啤酒沉浸式体验的新高地。我们认为公司未来有望凭借其差异化高质量品牌、及现代化渠道发展等多方面领先优势,在全国多地区域市场实现高端市场份额的持续扩容。

目标价91.3港元,买入评级

公司期内销售、研发费用率与上年同期持平,管理费用率同比+0.8pct至3.9%,期间整体费用把控能力体现良好,最终实现净利率同比改善1.4pct至13.2%,预计在公司持续调结构及控费提效改善的趋势下,未来整体盈利水平有望持续攀升。公司目前全国高端化扩张态势优异,下半年部分地区虽受到疫情反复或天气因素对整体销量形成拖累,预计公司经济型产品销量将进一步下滑,但也将加速激发如纯生及经典等高档大单品产品系列的长期增长潜力。未来随着疫情波动影响基本消退,预计公司高档产品将维持在双位数以上的增长趋势。此外,2021年由于全球部分大宗物料普遍上涨迎来啤酒行业的涨价潮,预计公司下半年或出现部分产品或地区出厂价上调的可能。故综上所述,我们轻微上调2021-2023年净利润预测至27.9/33.1/39.6亿元(未考虑土地收储事项)。公司作为优质的行业龙头企业,具备领先的全方位优势资源,未来盈利增长可预见性高,给予其目标价91.3港元,相当于22财年盈利预测的31倍PE,买入评级。

重要风险

1)食品安全;2)产品通路阻断;3)疫情反复影响超预期。

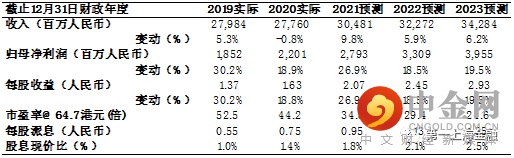

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049