主要数据

行业: 券商

股价: 1.38 港元

目标价: 2.00 港元(+ 44.9 %)

市值: 132.7 亿港元

2021半年报业绩发布

截至2021年6月30日止6个月,公司实现收入25.13亿港元,同比增长40%创历史新高;公司股东应占溢利9.38亿港元,同比增长55%,同创历史新高;每股基本盈利9.77港仙,每股股息5港仙,同比增长47%。具体业务增长来源方面主要来自:1)经纪业务收入同比上升68%至4.63亿港元;2)企业融资业务收入同比上升52%至3.68亿港元;3)资产管理业务收入同比大幅上升251%至8,413万港元;及4)金融产品、做市及投资收入同比上升53%至11.24亿港元。

核心财务数据大超预期,公司收入质量得到优化

期内,公司的费用佣金类收入实现收入9.87亿港元,占总收入的39%,规模同比大幅增长60%,创历史新高;利息收入实现收入12.7亿港元,占总收入的51%,规模同比微降4%;交易及投资类净收入为2.56亿港元,占收入的10%,同比扭亏为盈。公司费用佣金类收入的增加不仅显著带动公司在近期结构性牛市中的业务增速与弹性,也有效优化了公司的收入质量。

财富管理业务持续释放动能,迈入高速发展期

今年上半年,在良好的市场投资情绪驱动下,公司的财富管理客户对交易、融资、衍生品等投资产品的需求旺盛,期内财富管理分部实现收入9.94亿港元,同比增加49%,成为拉动公司收入增长的主要动力。同时公司资产托管规模再创新高,截至今年6月达到2350亿港元,其中来自800万港元以上账户的资产托管总量占比达到93%。

重视风控,高增长下拥有高分红高评级

对于金融机构而言,全面而务实的风险管理应是首要核心竞争力。期内公司继续获国际信贷评级机构标普BBB+和穆迪Baa2的长期发行人评级,评级展望均为“稳定”,与众多国际一流投资银行同处一个梯队。此外,公司拟派发中期股息每股5港仙,同比增长47%。

提升目标价至2.00港元,维持买入评级

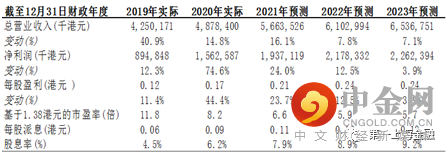

我们维持集团2021/2022年收入预测至56.6亿/61.0亿港元,净利润为19.4亿/21.8亿港元,提升公司未来12个月目标价至2.00港元,对应2021年8倍P/E,0.96倍P/B,维持买入评级。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049