美股在公布就业报告前夕上扬;国库券变动不大

欧洲股市和政府债券周四变动不大

亚洲股市在公布新监管发展后个别发展,且投资者观望美国的重要就业数据

美股在公布就业报告前夕上扬

美股周四上扬,投资者观望周五公布的重要就业报告,以评估美国联邦储备局计划缩减疫情相关货币支持的时间。标普500指数升0.3%,能源和健康护理股领涨。

在活动减弱下,美国国库券变动不大,投资者观望周五公布的8月份就业报告。十年期国库券息率微跌1个基点至1.28%。

欧洲股市周四变动不大,道琼斯欧洲50指数升0.1%,能源股的升幅被消费必需品股的轻微跌幅抵消。德国股市表现持平,法国则升0.1%。英国富时100指数升0.2%。

欧洲政府债券日内微升(息率下跌)。德国十年期政府债券息率略跌1个基点至-0.39%,而同年期法国政府债券息率也跌1个基点至-0.04%。非核心债券方面,日内息差保持稳定。英国十年期政府债券息率跌1个基点至0.68%。

亚洲股市周四个别发展,投资者消化中国的新监管发展及消息指将有针对性的支持;同时关注周五公布的美国就业报告,以评估政策刺激措施的前景。中国上证综合指数升0.8%,受惠于央行通过人民币3,000亿元的低成本融资,以加强支持中小企。韩国Kospi指数跌1.0%,其消费物价升2.6%(同比),高于预期的2.4%升幅,反映韩国央行将加快作出政策响应。台湾加权指数跌0.9%,印度Sensex指数则升0.9%。

油价周四上涨,投资者评估供求前景,因OPEC+(油组及其盟友)在前一日决定在10月份增产,且在飓风埃达登陆后,墨西哥湾持续恢复运作。10月份美国油价升2.0%至70.0美元。

主要数据公布及市场事件

昨日

昨日没有重要经济数据公布。

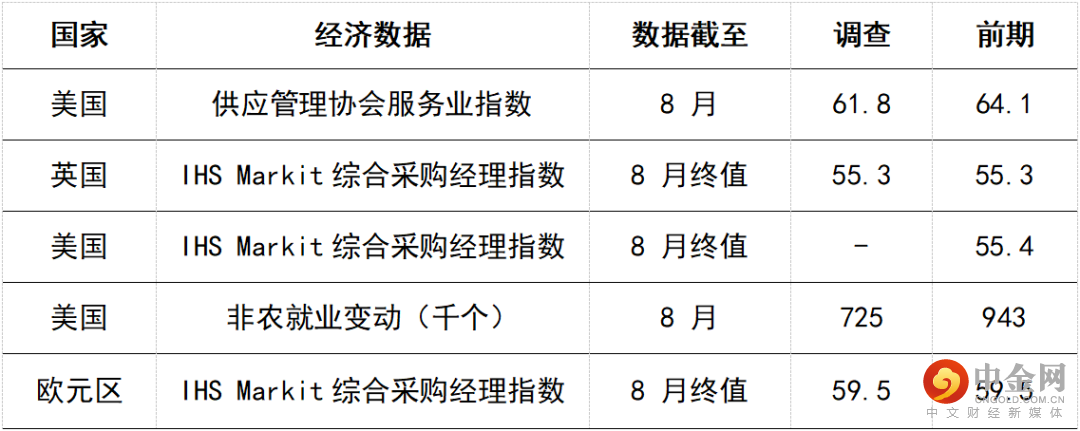

今日公布的经济数据 (2021年9月3日)

预期美国供应管理协会服务业调查将由7月份的64.1降至61.8。数字仍与制造业内的强劲增长吻合。预期美国8月份将增加725,000个非农就业职位,数字表现强劲,但仍低于7月份的943,000个。随着行业继续由社交限制措施复苏,预期增长将主要由私营服务业职位带动。此外,由于职位增加,失业率可能微跌0.2%至5.2%,但仍较疫情前水平高1.7%。

举报电话: 13816368049