行情回顾——周四,美元走软,美元指数下跌0.303%,至92.229点,为8月5日以来的最低水平。

美加周四晚间同样突破重要支撑,到达近3周低位。如4小时图中所示,在1.2580关口有效下破后,目前空方势能较强。

美加1小时图,RSI指标创出新低,空方趋势并未结束,但今晚20:30将公布8月非农就业数据,不确定性有所增加。

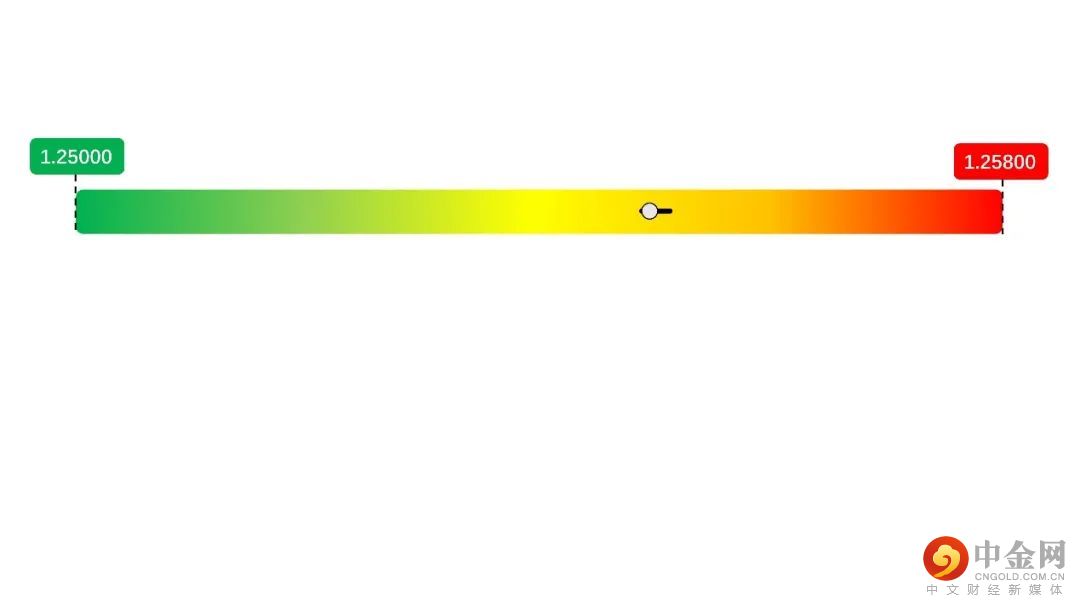

多空博弈——美加博弈区间处于1.2500-1.2580之间,当前所处的位置如下图灰色圆点所示(黑线为最新4小时图K线的波动范围,灰色圆点代表收盘价)。

在进入到新的震荡区间后,美加逐步远离重要阻力1.2580,目前需要关注的下方的重要支撑1.2500。

事件及数据——数据方面,美国上周首次申请失业救济人数下降,失业人数降至24年来最低。然而,最近几周不断上升的病例威胁到经济复苏,使美联储无法撤回其大规模刺激计划。

由于美联储政策的不确定性,美元走势低迷。上周五,美联储主席鲍威尔表示,美联储可能会在今年开始逐步缩减刺激措施,但美联储并不着急。

其他数据显示,美国7月新订单增加,尽管供应受限,且支出趋势从商品转向服务,但企业对设备的支出仍保持强劲。

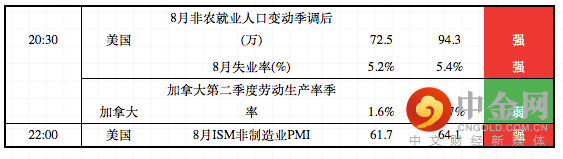

非农之夜——今晚20:30,美国将公布8月份非农就业数据。这是鲍威尔发表讲话后的第一份非农就业报告,因此,市场给予了较高的关注度,投资者希望从就业市场的最新状况中,寻找美联储缩减购债的时间表。

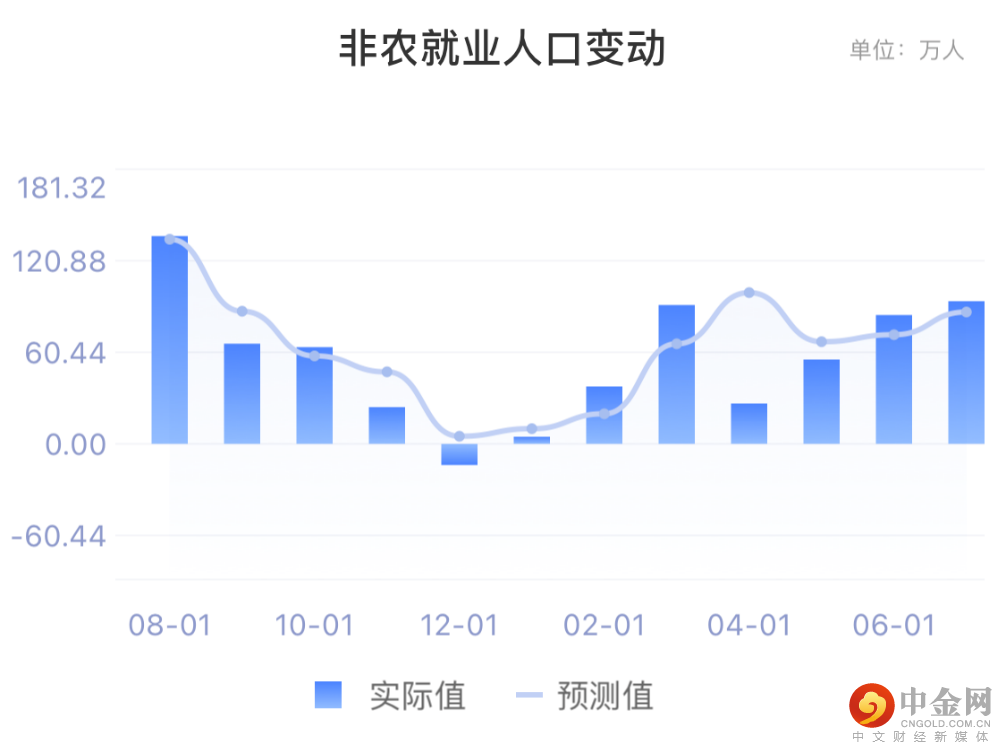

预测中值显示,美国8月份非农就业人口变动季调后为 72.5万,与前两个月相比,增幅较为温和,但比今年年初的增幅要大。

由于delta病毒所引起的相关风险,数据可能会逊于预期,不确定性比以往更强。

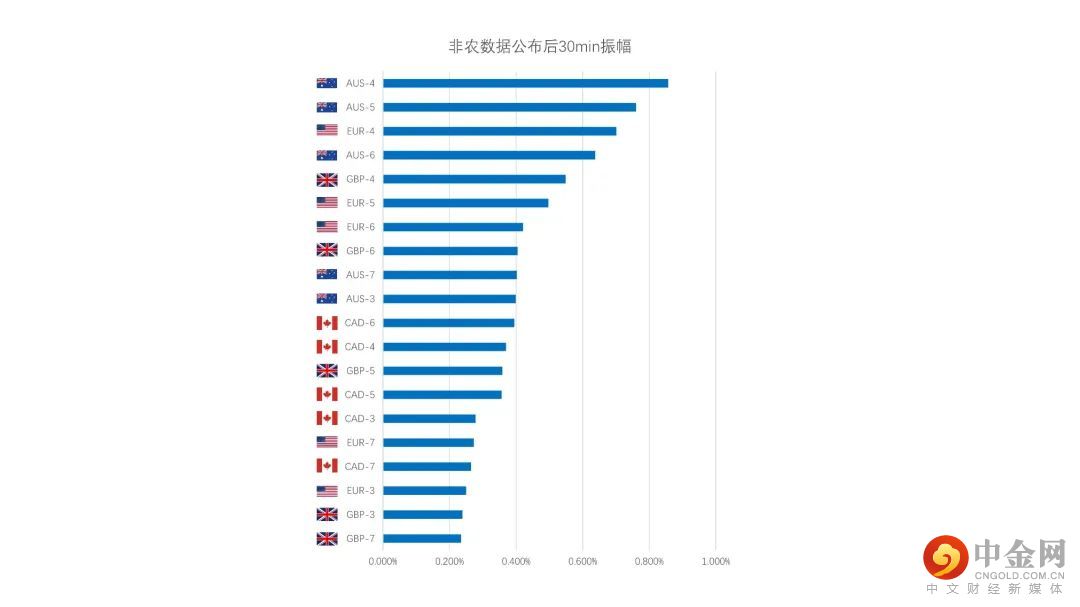

有关非农数据公布后货币对的波动率,我们做了一个简单统计,如下图所示:

数据为非农公布后的30分钟振幅统计,振幅大小由高至低排列,美日和美瑞的波动比较无序,因此没有计入统计。

若各品种按照月份来划分,可以发现澳美的波动相对较大,而美加的波动相对较小。投资者可以根据相应的振幅来应对可能出现的滑点。

加拿大市场的其他消息——受油价上涨提振,加拿大主要股市多伦多证券交易所收盘上涨近105点,收于20795点,再创历史新高,盘中最高纪录20818点。

关于可支配收入和消费,加拿大央行周四发布了一份报告,其中有一张图表显示,与COVID-19流行相关的不包括政府计划的可支配收入在第二季度实现了14.1%的年化增长,已经高于历史趋势。

加拿大央行表示,第三季迄今为止的就业创造表明可支配收入的上升趋势仍在继续。这与家庭已经积累的大量过剩储蓄(占GDP的11.4%)相结合“为强劲消费”和实际GDP增长在第二季度令人失望后的反弹奠定了基础。

加拿大统计局周四公布的数据显示,加拿大7月贸易顺差较上月收窄,逊于分析师预期,因进口增速快于出口。

加拿大7月对全球贸易顺差为7.78亿加元(6.166亿美元),低于6月下修后的26亿加元,为近13年来最大顺差。

加拿大出口发展局首席经济学家PeterHall表示,“综合考虑,我认为这是一个乐观的月份。”他指出,11个类别中有7个类别的出口出现增长。

当月出口增长0.6%,创538亿加元的新高,汽车和零部件、能源和其他行业的增长抵消了木材和林产品出口的急剧下降。

Hall称,本月真正的亮点之一是汽车行业连续大幅增长,让我们觉得即使在芯片短缺的情况下,汽车和零部件的移动仍在发生。"

与此同时,进口额跃升4.2%,达到530亿加元的历史新高,主要来自进口汽车和零部件。

加拿大与其最大贸易伙伴美国的贸易活动在7月份达到创纪录水平,主要是受汽车行业贸易增长的推动。与世界其他地区的贸易活动下降。

分析师指出,尽管电脑晶片短缺、船运限制和大流行病的风险依然存在,但7月数据显示,贸易可能帮助提振第三季的经济活动。

BMO CapitalMarkets加拿大利率和宏观策略师BenjaminReitzes表示,第三季仍有大量数据出炉,但贸易似乎将推动当季GDP成长。"

本资料仅作信息传播之用,不可被解释为包含投资建议或投资推荐,或任何金融品种交易的要约或邀请。信息提供者与Exness均未将您的个人投资目标或财务状况纳入考量,且不对所提供信息的准确性、及时性或完整性作任何保证或承担任何责任,亦不对因所提供的任何信息、预测或其他数据而产生的任何损失提供任何保证或承担任何责任。资料中所提及的意见纯属作者个人观点,不一定代表Exness 之立场。过往业绩不能作为未来业绩的担保和预测依据。

投资存在高风险,因此可能不适合所有投资者。投资价值可能增加也可能减少,投资者可能损失其所有投资资金。在任何情况下,本公司对任何个人或实体的、由与投资相关的交易造成的、或因其产生的、或与其关联的全部或部分损失或损害,概不承担任何责任。

举报电话: 13816368049