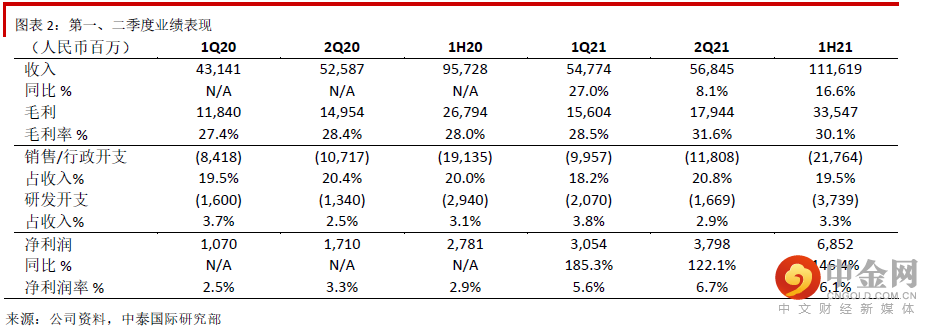

海尔智家上半年收入1,116.2亿元人民币(下同),同比增长16.6%。虽然第二季度收入增长从第一季度的27.0%放缓到同比增长8.1%,但二季度毛利率扩张高于预期。在原材料价格上涨和海运费上升的大环境下,公司二季度毛利率环比逆市向上扩张3.1百分点,高于预期。主要归功于公司持续改善产品结构,提升高端产品比例,抵消原材料上升的影响。在中国市场,高端卡萨帝收入同比增长74.4%,占中国市场收入12%,进一步扩大竞争优势。其中卡萨帝冰箱收入增速达52.9%,卡萨帝厨电收入增长164.5%,卡萨帝空调收入增长125%。在海外,由高端产品拉动收入的同时,由于大部分海外订单都通过本土化工厂来满足,只有小部分产品由中国工厂运去海外,所以公司正好消化了运输费用上升的影响。美国和欧洲两大市场上半年收入同比分别增长19.8%和34.9%。

下半年“危”、“机”并存

上半年销售费用占收入15.0%(1H20为15.2%),行政费用占收入4.5%(1H20占比为4.8%),公司的运营效率持续提升。公司中国区平台大力推行了数字化变革,包括直销员数字化,服务员数字化,库存数字化,帮助公司优化了库存管理,提升了服务和管理效率。下半年家电业经营环境仍有不确定因素,包括去年同比的技术较高;中国房地产行业正在放缓,难免会影响到家电行业。公司预期下半年增速放缓,但公司将坚持高端化策略,下半年将大力推广卡萨帝厨电、净水器等品类。同时卡萨帝又是场景品牌三翼鸟的载体,随着三翼鸟的日趋成熟,消费者可定制打造个性化家电使用场景。三翼鸟真正实现了家电行业从单品赛道换至场景生态赛道。

维持全年盈利预期和评级

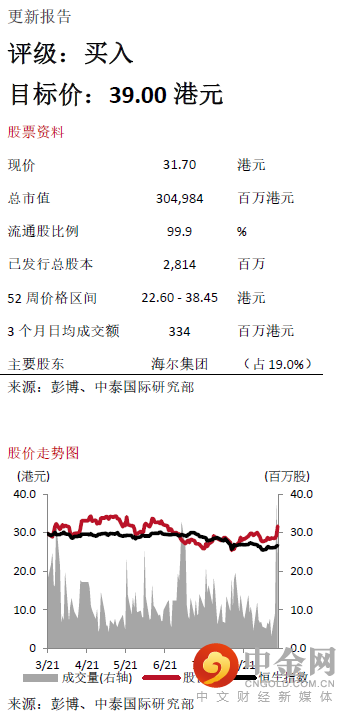

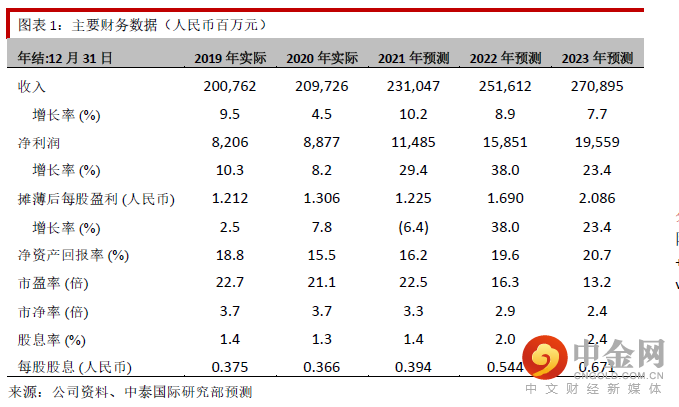

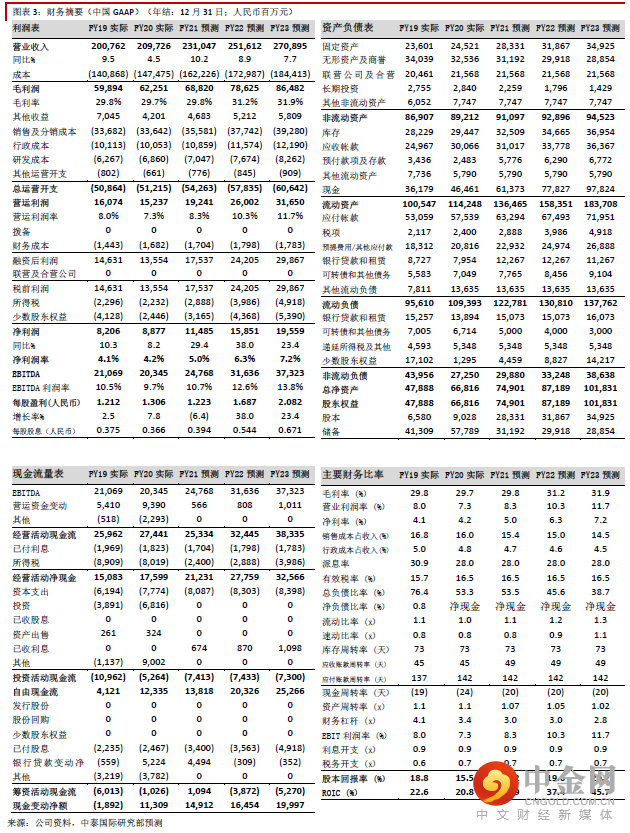

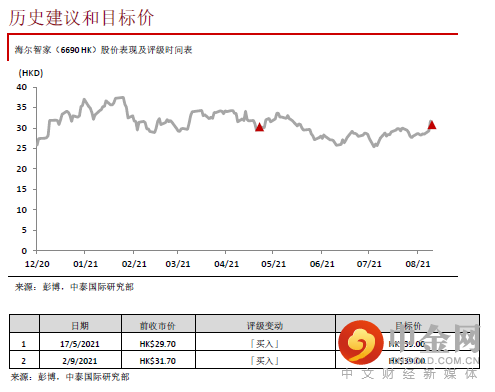

我们维持FY21E/FY22E收入为2,310亿/2,516亿元的预期,同比增长10.2%/8.9%,毛利率为29.8%/31.2%,净利润115亿/158亿元。我们维持前瞻性市盈率20倍的估值,目标价为39.0港元。我们长期看好公司全球化和高端化的品类结构以及打造智能化家电场景应用的换道策略。

调升目标价109.3%至5.15港元,重申“买入”评级

1.地本土品牌竞争;2. 原材料价格波动;3. 汇率波动风险

举报电话: 13816368049