主要数据

行业: 新式茶饮

股价: 10.64 港元

目标价: 16.2 港元(+52 %)

市值: 182 亿港元

经调整中期扭亏为盈,盈利能力持续改善

截至2021年中期,公司实现营业收入约21亿元,同比增长80.2%,其中奈雪的茶占94.4%,台盖占3.6%,其他占2%。按产品划分的话,现制茶饮和烘焙比例大约维持在3:1。收入增长主要来自于新开门店贡献且2020年同期受疫情影响所导致低基数。受供应链体系等完善,公司毛利率上升8个点至68.5%。员工成本占31.5%,略微提升0.3个百分点,租金开支及物业管理费占比有所下降,其他成本结构相对稳定,公司门店经营利润率相比2020年同期提升至13.4个百分点,单店经营效率持续改善,公司实现净利润近0.5亿,净利润率提升至2.3%,相较于去年中期亏损0.586亿元(经调整),实现扭亏为盈态势。

开店计划稳步推进,疫情及食品安全短期影响

截至2021年上半年,公司净开门店约87家至578家,其中奈雪的茶标准店494家,第一类pro店50家,第二类pro店34家。接近70%门店在一线及新一线,25%门店在二线城市,5%在其他线级城市。公司目前签约项目进展及执行情况良好,大概率完成全年新开300家门店。受疫情反复及食品安全等问题,在短时间内确实有所影响公司门店销售额,但随着公司及时改进且消费者对品牌的认可,食品安全问题所影响的门店销售额也正逐步恢复,虽然仍有受疫情反复影响,但公司开店,营销及新品上市等均有条不紊开展,公司整体经营状况稳定。

Pro门店经营超预期,有望持续拉动门店经营利润率提升

公司在2020年11月推出PRO店,相较于奈雪的茶标准店型,PRO店移除了现场烘焙区域(每间面积介于80-200平),在成本结构方面得到优化(主要租金成本及人员成本的下降),奈雪的茶PRO店门店不断扩展有望拉动公司整体门店整体利润率提升。截至2021年上半年,PRO门店运营表现整体超预期,位于购物中心的第一类pro店单店日均销售额约2.11万元,与标准茶饮店相对持平,利润率略高于标准店的水平。而位于写字楼及社区商超等第二类pro店单店日均销售额约1.19万元,尽管收入端与购物中心店有一定差距,但整体运营成本有较大比例下降,第二类Pro店的门店利润率有显著提升。尽管pro店运营历史较短,但目前所展现的运营数据表现优秀,预计随着PRO门店的开业,不仅提升拓店天花板,同时也有望提升公司整体门店经营利润率。

目标价16.2港元,买入评级

我们认为公司作为高端茶饮行业的头部品牌,已经具备较强品牌效应,公司目前处于高成长初期,扩张的空间大。同时,公司单店模型也在持续优化,我们认为未来反映在报表层面上的公司盈利性会逐渐提升并趋于稳定。在估值方面,我们采用相对成熟市场的单店盈利与公司未来中长期开店空间进行测算,我们预计奈雪的茶中长期可开门店数至少2400家以上,秉承严谨态度,我们给予一定折让,按中期2000家预估,预计成熟市场,稳态状态下,公司单店层面(考虑到中长期第二类pro门店也在持续扩张,下调月销至60万)可贡献净利润率水平8%左右, 对应目标价16.2港元,维持买入评级。

风险提示

食品安全风险,开店计划及PRO店运营不及预期

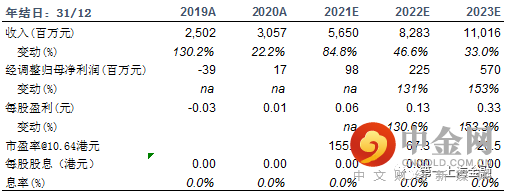

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049