上周市场概况

美国联储局主席鲍威尔表示,可能在年底前开始缩减资产购买

本周市场展望

本周公布的美国就业数据、IHS Markit采购经理指数和供应管理协会采购经理指数将备受关注

市场变动

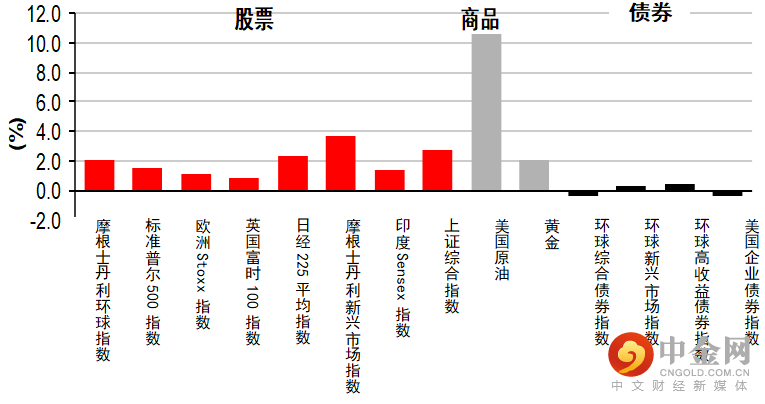

股票:环球股市上扬,受惠于经济数据、政策和新冠疫情正面发展

债券:债券下跌,市场日益预期联储局将缩减资产购买

商品:油价上涨,中国成功遏止新冠疫情爆发,令需求前景乐观

市场走势

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

宏观经济数据及市场事件

美国联储局主席鲍威尔表示,可能在年底前开始缩减资产购买

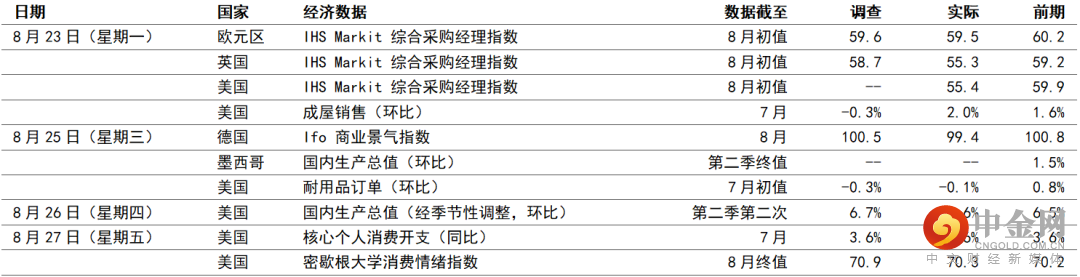

美国8月份IHS Markit服务业采购经理指数下跌,但仍处于扩张区间

美国7月份的耐用品数据持平

欧元区方面,7月份IHS Markit综合采购经理指数略跌至59.5

在年度堪萨斯联邦储备局Jackson Hole经济研讨会上,美国联邦储备局(联储局)主席鲍威尔表示,如经济复苏稳定,央行可在今年底前开始缩减资产购买。鲍威尔尤其指出,美国通胀的升幅足以达到联储局在2%平均通胀目标取得「实际进一步进展」的评估。然而,鲍威尔指出劳动市场虽然继续复苏,但在达到最大就业目标方面尚未取得「实际进一步进展」,而此乃当局开始缩减政策前,需要达到的两个目标之一。声明提高了可能在9月份或11月份政策会议上宣布缩减政策的前景,当局的决定可能以未来数据和持续变化的风险评估为基础。鲍威尔指出,Delta变种病毒对回复全面就业「构成短期风险」,但强调该目标「继续取得进展的前景向好」。联储局主席亦强调,开始缩减政策并非联储局计划上调政策利率的讯号。

8月份IHS Markit美国制造业采购经理指数跌2.2点至61.2(预期为62.0),受供应链受阻和其他产能限制所拖累。受访者表示,新订单增长放缓,但表现依然强劲。值得留意的是积压工作类别录得该数据史上第二大升幅,这可能支持未来的活动。8月份IHS Markit服务业采购经理指数跌4.7点至55.2,低于预期的59.2。数字仍有可观增长,而受访者认为数据放缓的原因为寻找和挽留合资格劳动力持续面对挑战,且新冠个案再次回升,令客户的态度渐趋犹豫。制造业及服务业调查的受访者均表示,投入成本持续上涨,并已通过大幅提高售价转嫁至客户。

7月份美国耐用品订单减少0.1%(环比),胜预期的跌0.3%(环比),上月的升幅则需向下修订0.1个百分点(升环比0.8%)。另一方面,撇除飞机和国防的资本货品订单(为核心商业投资指标)月内表现持平,仍较疫情前水平高近18%。订单继续领先出货量,反映企业投资前景短期内依然强劲,工资上涨则鼓励公司添置提高生产力的设备。

欧元区方面,8月份IHS Markit综合采购经理指数微跌0.7点至59.5,略低于预期的59.6,主因为供应链瓶颈削弱工厂生产水平,令两项制造业的扩张步伐放缓。另一方面,服务业采购经理指数变动不大,行业继续受惠于封锁措施放宽。在劳动力供应短缺和经济重启的作用开始减退下,英国8月份的同类型数据跌3.9点至55.5,远低于预期的58.7,为六个月以来最低活动水平。

8月份德国IFO商业景气指数跌至99.4,乃因制造业持续供应短缺和服务业面对疫情忧虑,导致商业前景信心减弱。「预期」分项指数亦跌2.5点至97.5,反映德国经济增长可能已开始放缓。

宏观经济数据及市场事件

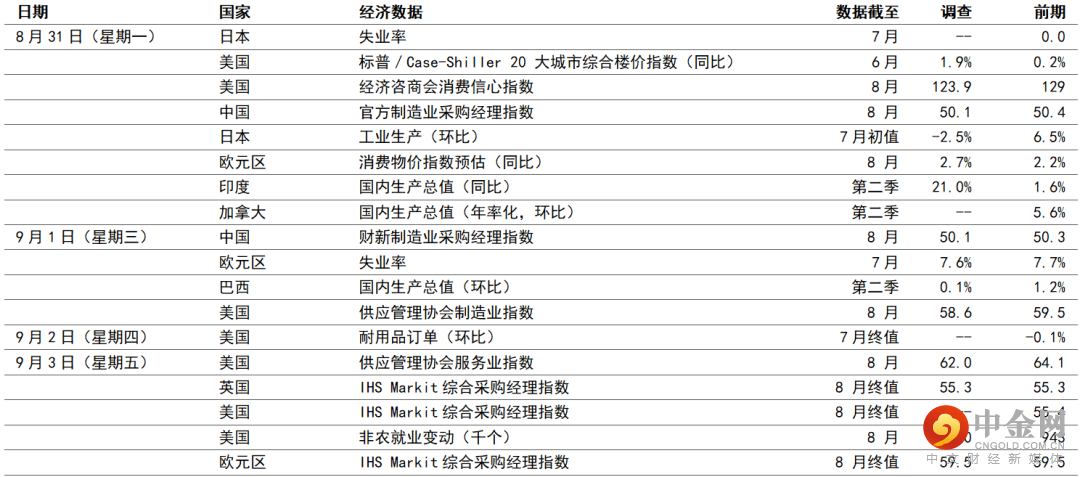

本周公布的美国就业数据、IHS Markit采购经理指数和供应管理协会采购经理指数将备受关注

预期8月份美国非农就业职位将保持强劲,失业率则预期跌0.2%

预期欧元区通胀将急升,受服装价格的基数效应影响

美国

预期周二公布的美国经济咨商会消费信心指数将录得今年首次跌幅,由上月的129降至7月份的123.9。Delta变种病毒扩散令市场担心经济复苏放缓,导致近期其他消费信心指标大跌。

随着美国经济继续由新冠疫情复苏,预期供应管理协会制造业调查将由上月的59.5,微跌至8月份的58.6,表现仍然强劲及具有扩张性。另一方面,预期供应管理协会服务业调查亦将由7月份的64.1降至62.0。数字仍与制造业内的强劲增长吻合。

预期美国8月份将增加750,000个非农就业职位,数字表现强劲,但仍低于7月份的943,000个。随着行业继续由社交限制措施复苏,预期增长将主要由私营服务业职位带动。此外,由于职位增加,失业率可能微跌0.2%至5.2%,但仍较疫情前水平高1.7%。

欧洲

预期欧元区8月份通胀将由上月的2.2%升至2.7%(同比),受服装价格上涨影响。夏季销售由去年的8月份提前至今年7月份,这可能为今年8月份的按年通胀带来上行压力。展望未来,预期通胀将下降,暂时性因素的影响可望在2022年减退。

全球各地

预期日本工业生产继6月份增长6.5%(环比)后,7月份将回落2.5%(环比)。虽然出口强劲及国内需求复苏,惟供应瓶颈仍然可能为一些行业带来挑战。日本近期宣布进入紧急状态,但7月份失业率可能企稳在2.9%。

在低基数效应推动下,印度经济在4月份至6月份季度可能扩张21.0%(同比),高于上季的1.6%(同比)。由于第二波新冠疫情造成负面影响,国内生产总值可能连续录得按季收缩。然而,经济损失远低于第一波疫情,自感染曲线趋平和限制放宽以来,经济活动在6至7月份迅速恢复,印度的出口/贸易活动亦保持强劲。

市场变动

股票:环球股市上扬,受惠于经济数据、政策和新冠疫情正面发展

美股上周上扬,美国食品药品监督管理局全面批准一款广泛使用的新冠疫苗(自12月份以来一直属紧急用户许可证)后,令投资者气氛受提振。此外,众议院民主党通过约3.5万亿美元的协调法案蓝图,这将推动总统拜登的社会开支计划。整体而言,标普500指数上周升1.5%,以科技股为主的纳斯达克指数上周升2.8%。

欧洲股市也报升,抵消了上周的部分跌幅,调查数据显示欧元区在第三季可望维持强劲复苏。整体而言,道琼斯欧洲50指数升1.0%。法国CAC 40指数升0.8%,德国DAX指数高收0.3%。另一方面,英国富时100指数升0.8%。

亚洲股市上周升幅强劲,中国科技股因投资者趁低吸纳而反弹,且投资者期望政府的监管和政策行动渐见明朗化;此外,投资者观望联储局主席鲍威尔在Jackson Hole的发言。中国成功遏止新冠疫情爆发,加上政策可能进一步带来针对性的流动性和信贷支持,也提振了市场气氛。东南亚方面,马来西亚和泰国股市领涨,前者受政局逐渐明朗化所支持,因当局将公布内阁人选,后者则受每日新增感染个案减少和一些财报强劲所提振。

债券:债券下跌,市场日益预期联储局将缩减资产购买

美国国库券上周下跌(息率上升),市场观望联储局主席鲍威尔上周五在Jackson Hole会议的发言,早前一些联储局官员发表鹰派言论,指今年将缩减资产购买。债券在上周五收复失地,因鲍威尔确认尚未达到缩减买债规模的重要目标。五年期国库券息率上周高收2个基点至0.80%,十年期息率升5个基点至1.31%。

欧洲政府债券也下跌(息率上升),股市的风险情绪有改善,并承接美国债市的走势。重要技术交易水平失守也导致上周下行。基准的德国十年期政府债券息率上周高收7个基点至-0.43%。非核心债券息差微升,意大利十年期政府债券息率升9个基点至0.63%。

商品:油价上涨,中国成功遏止新冠疫情爆发,令需求前景乐观

油价上周上涨,受惠于中国在遏止疫情扩散方面有进展,且美国食品药品监督管理局全面批准一款新冠疫苗。一份行业报告亦显示,上周美国原油库存减少。10月份欧洲油价升11.4%至72.6美元。此外,在美元疲弱推动下,金价升2.1%。

举报电话: 13816368049