为用户提供更具深度的全球市场资讯,AFSL:374686。

一年一度的全球央行年会——杰克逊霍尔央行年会刚刚落下帷幕。

今年的年会主题叫“展望未来十年:货币政策带来的影响”。

但因为疫情,本来每年在美国怀俄明州的杰克逊霍尔小镇举办的会议,今年在线上召开。

但央行行长、美联储官员、知名经济学家和学者一个没落下。

会上,多位美联储官员开始呼吁美联储这个全球央行的央行,你要在今年下半年考虑缩减购债规模啦,别再放水了。

因为首先,美国经济已经复苏,现在这个时间点,把之前放出去多余的水收回去比较合适。

其次,美国社会已经把新冠疫情当成一次大流感,并且,随着疫苗接种率的上升,疫情对美国经济的负面影响也没有那么大了。你美联储现在不收货币,以后经济真的再出大问题,你手里连一点货币政策空间都没有。天地可鉴,日月为证,这都是为了我们好。

但是,美联储主席鲍威尔,身后伸出一双雪白的鸽子双翼,说:大家先别着急嘛!

咣当一下,美元指数下跌,美国三大股指道琼斯,纳斯达克,标普随即上涨,三大美国股指又一次创出历史性新高。

美元指数短线跳水

美股纳斯达克指数又一次创下历史新高

近期很多偏鹰派的联储官员呼吁尽早开始Taper,市场希望鲍威尔在会议中能给出关于Taper更明确的前瞻指引,但此次会议增量信息不多,市场解读也偏鸽派,大类资产表现为美股上涨、美债利率小幅下行、美元走弱、黄金走强。

鲍威尔演讲要点梳理:

①就业方面:虽然Delta病毒带来短期风险,但就业复苏前景依然良好;

②通胀方面:依然认为当前的高通胀是暂时性的,从五个方面论证:当前不存在广泛的通胀压力;耐用品通胀已经在放缓;尚未看到工资-价格的正反馈;长期通胀预期稳定;制约全球通胀的长期因素仍在。

③货币政策:回顾上世纪50~80年代的历史经验,一是货币政策对暂时性的通胀做出反应可能弊大于利,二是不能想当然地认为临时性的通胀会快速消退,需要密切关注通胀预期。

④关于Taper:延续7月FOMC会议纪要的基调,认为年内开始Taper是合适的,因为通胀目标已经实现“实质性进一步进展”,而就业目标也取得了“明显进展”。7月就业报告显示出进一步进展,但Delta变异病毒也在升级,因此将仔细评估接下来的数据。

⑤关于加息:Taper完成的时点与加息开始的时点没有直接关系;加息门槛更高;在实现最大就业和平均通胀目标2%之前,政策利率保持不变。

美联储主席鲍威尔一时半会儿不想缩表?

通过央行年会中鲍威尔的发言,他是这样解释的:

首先,按照鲍威尔的说法,虽然美国的商品生产部门复苏是比较快的,但是服务业恢复很缓慢。

换句话说,美国的消费市场,并没有真正意义的复苏。因为美国的经济组成中,服务业占比非常大,如果服务业没复苏恢复,那也就意味着经济并没有真正意义的复苏。

其次,美国的就业数据虽然看起来比较乐观,但是其中的长期失业率是很高的。

换句话说,打短工的人很多,短期就业人员混淆了整个就业数据。

美国真正意义的劳动力参与率远远低于往年。

第三,美国国内当下面临的恶性通货膨胀,是局部性和临时性的。

通胀的领域主要集中在受疫情和经济重新开放产生的供需缺口,从而直接影响到的几类相对较少的商品和服务上。

美国现在不怕通胀,而是怕通缩。如果缩表,通缩马上到来。

总结一下,美联储主席鲍威尔的意思是:我不听你们的,你们都不懂。

本来市场都认为这次央行会议,美联储要谈谈下一步该如何缩表加息了,结果,不仅没有,反正貌似还想反其道而行。

美联储都这样说了,美国股市当然继续鲜衣怒马,纸醉金迷,今朝有酒今朝醉,继续涨涨涨!

下一步货币政策准备怎么走?

有专家预测下一阶段,一个可能的扰动因素在于9月FOMC会议利率点阵图大概率会显示美联储加息时点的中位数预期可能会前移至2022年。6月FOMC会议利率点阵图显示,超七成官员预计2023年加息且超六成官员预计至少两次加息,而仅需要两位官员对2022年的利率预测上修,美联储加息时点的中位数预期就会前移至2022年。

过去两个月市场加息预期回落主要是来自于疫情冲击,但近期随着偏鹰派联储官员为Taper预热,市场对未来几年的加息预期重新开始回升,因此如果9月FOMC会议美联储开始暗示Taper,叠加点阵图加息预期发生前移,可能在节奏上对市场带来一定扰动。

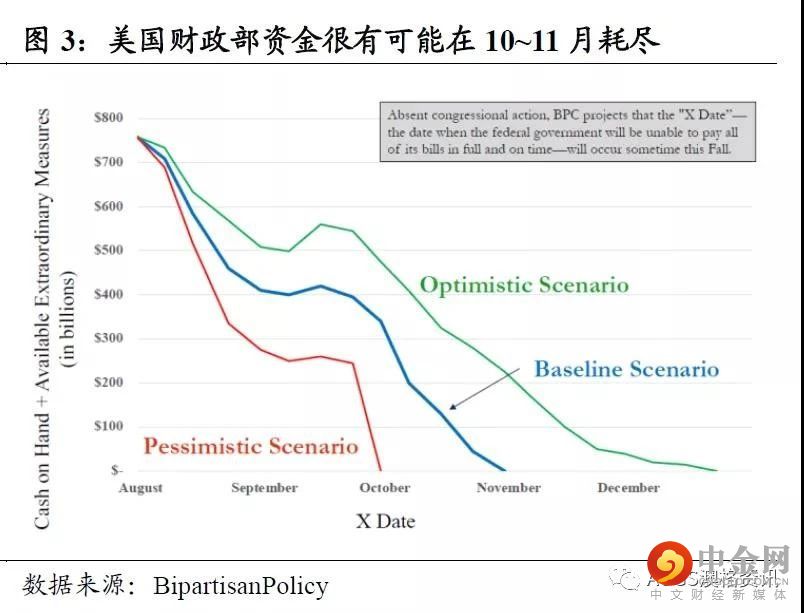

另外一个扰动因素就是美国债务上限、两党基建计划和民主党预算支出计划。在美国债务上限提高之前,美国财政部资金很有可能在10~11月耗尽;而民主党3.5万亿美元预算法案,待9月15日参议院休会结束后,在10月1日新财年便可以使用预算条件程序进行下一步立法,但此次预算法案并未纳入债务上限的条款,因此只能通过两党谈判以继续暂时豁免债务上限的方式来解决问题。因此,债务上限问题和财政法案的不确定性意味着美联储在Taper时点的选择上也需要再观望一下。

整体而言,本次会议再次确认了美联储Taper的节奏还是比市场更“鸽”一些,在市场已经比较充分预期的背景下,无论Taper时点如何演绎,对市场最终的影响可能都将比较有限。后续如果美联储暗示Taper,可能会催化美债利率上行一波,但Taper落地后,本轮美债利率可能也就见顶了。

澳大利亚在线支付牌照?STP与ECN流通式牌照

举报电话: 13816368049