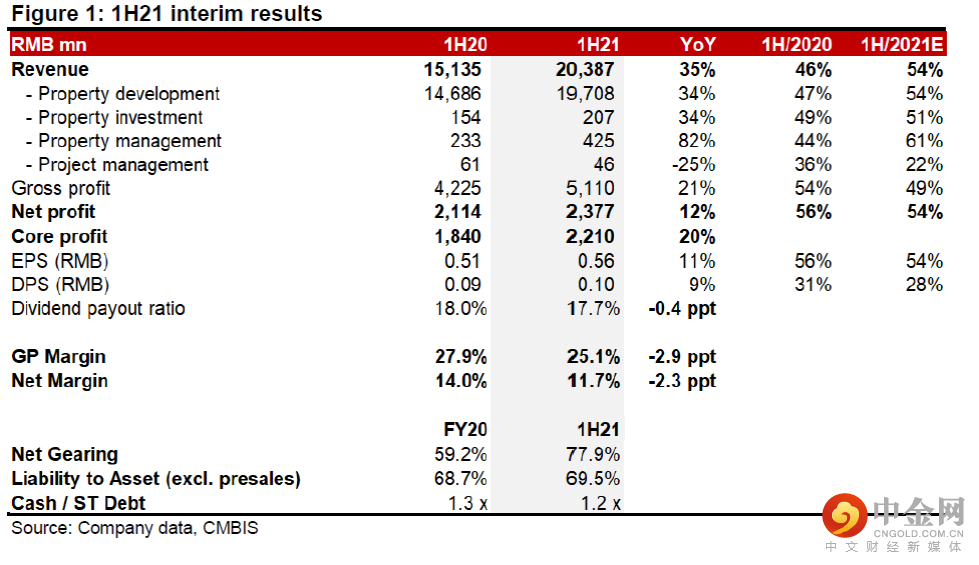

弘阳地产2021年上半年业绩稳定,核心净利润同比增长6%,仍处于三条红线内的“绿档”房企。就房产开发业务而言,公司上半年销售强劲,销售额已达到560亿元(同比增长40%),有望实现1000亿元的目标。在商业运营方面,租金收入同比增长37%。考虑到公司的开业计划(2021年下半年开业1家商场及2022年开业两家自有商场),我们认为该板块在2021/22E可以继续保持30%的收入同比增长。毛利率方面,我们预计还需要一年时间才能降至20%的最低点。目前股价为0.4 倍2021E PB和3.5倍2021E PE,低于其1个标准偏差的平均值(3.9倍市盈率)。重申买入评级。

举报电话: 13816368049