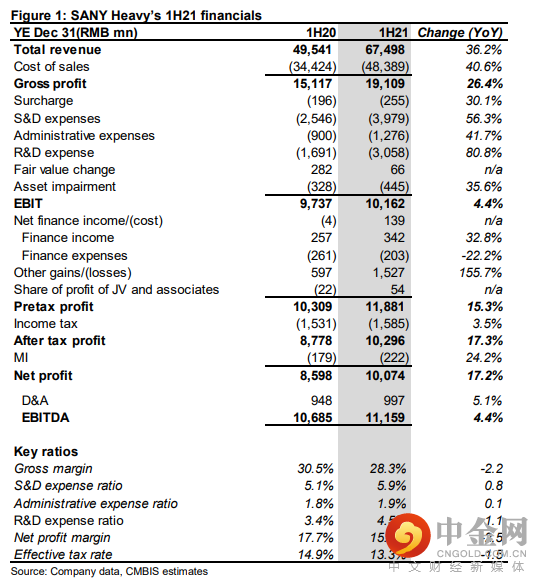

三一重工 2021 年第二季度净利润同比下降 29%至人民币 45 亿元,主要由于收入增长 6%被毛利率同比收缩 5 个百分点(原材料成本压力)以及研发支出同比增长 54%所抵消, 但我们认为这在很大程度上已在市场预期之中。从正面的方面来看,公司 上半年的海外收入同比增长 95%。此外,我们认为研发支出增长是三一重工在未来超越竞争对手的重要投资。我们预计 9 月开始地方政府专项债加快发行将提振 21 年四季度的整体工程机械需求。我们维持 38 元的目标价,基于 17 倍的 2021 年市盈率, 维持买入。

举报电话: 13816368049