主要数据

行业: 互联网

股价: 320.0 美元

目标价: 373.24 美元(+16.7%)

市值: 1721.79 亿美元

二季度收入超预期,上调全年收入指引

总收入22.8亿美元,同比增长159%,彭博一致预期为19.1亿美元。经调整EBITDA为-2,410万美元,去年同期为770万美元。净亏损-4.34亿美元,彭博一致预期为-3.75亿美元。公司上调2021年全年收入指引。1)游戏Non-GAAP收入从43-45亿美元上调至45-47亿美元。2)电商GAAP收入从45-47亿美元上调至47-49亿美元。公司将会持续加大对拉美等新兴市场的投入,因此并不过度追求短期利润。

加强社交和内容属性,持续提升用户参与度

游戏收入同比增长167%。Non-GAAP收入(含递延收入)同比增长65%。经调整EBITDA同比增长70%。用户数和付费率均保持上升态势。QAU同比增长45%。付费率为12.7%,同比上升2.7个百分点。ARPPU值为12.8美元,环比下降8%,同比下降11%。我们认为游戏业务将持续受益于用户的增长和付费率的提升。与此同时,Free Fire未来仍将是游戏业务的核心驱动力。此外,公司将在社交属性、IP、直播以及电竞上持续发力,不断推出全新的玩家体验,最终提升各个年龄层用户的参与度。

电商业务延续高增长,马来地区首次实现盈利

电商GAAP收入11.6亿美元,同比增长161%。其中,3P业务同比增长191%;1P业务同比增长90%。经调整EBITDA为-5.80亿美元,环比和同比亏损额均有所扩大。App Annie数据,本季度Shopee在巴西购物类App下载量和用户时长排名第一、MAU排名第二。考虑到新兴市场较低的电商渗透率,公司未来将持续受益于人口红利。此外,在拉美地区,尽管公司业务增长强劲,但中短期依然处于投入阶段。长期来看,凭借公司高效的运营,本土化的打法,以及内部业务间的协同效应,Shopee有望持续向拉美地区渗透。

支付市场尚存大量空白,积极提升线下频次

我们认为当前东南亚等地区的支付市场尚存在较大空白和未满足需求。除了与自有游戏和电商平台进行绑定,公司积极拓展线下渠道提高电子钱包的消费频次。此外,外卖业务近期在越南和印尼增长迅速,我们预计未来公司将会在其他东南亚市场上线外卖服务,持续完善平台生态。

目标价373.34美元,买入评级

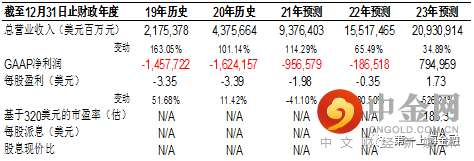

我们上调未来三年收入至93.76/155.17/209.31亿美元,每股盈利-1.98/-0.35/1.73美元,采用分部估值法,给予目标价373.34美元,较现价17%的增长空间,买入评级。

风险

1)Free Fire热度下降,自研缺乏长期壁垒;2)电商竞争格局加剧,出海面临当地本土电商的竞争,拉美电商业务进展低于预期;3)跨境电商监管相关的政策风险;4)地缘政治风险。

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049