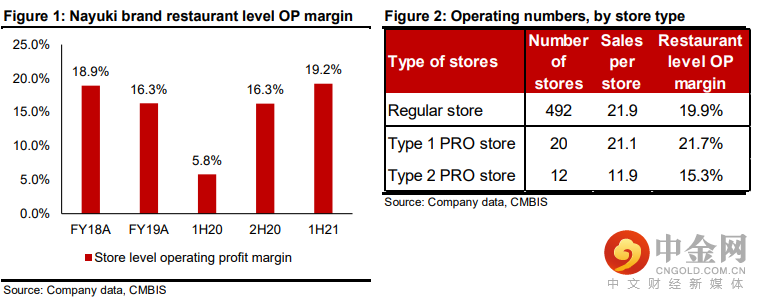

21年上半年业绩超出市场预期。奈雪销售额同比增长80%至21亿元人民币,调整后净利润为4800万元(调整后净利率为2.3%),而2019年上半年的亏损为6,200万元(调整后净利率为-5.3%)。强劲的销售增长是门店扩张和成功的产品发布(例如油柑系列)推动的,而毛利率的超出则是由于较高利润率的经典产品销售组合增加以及采购成本的降低。我们基于我们的DCF模型,维持买入并将目标价上调至17.10港币,这意味着约60倍的FY22EP/E和约3.6倍的FY22EP/S。尽管2021年7月至8月出现了负面影响,但1H21的强劲业绩增强了我们对奈雪长期增长的信心。鉴于FY19-23E净利润复合年增长率为56%,我们认为目前约2.3倍的FY22EP/S(行业平均为2.3倍)估值仍然有吸引力。

免

责

声

明

微信涉及的内容仅供参考,版权归及相关内容提供方所有,免责声明见官方网站:

https://isec.cmbi.com

举报电话: 13816368049