主要数据

行业: TMT

股价: 42.15 港元

目标价: 60.00 港元(+42.35%)

市值: 509.38 亿港元

光学镜头韧性十足,摄像模组高速扩张

公司2021年Q2实现收入43亿元,环比增长0.6%,同比增长0.9%。毛利率为25%,环比下滑约6%,同比提升1.7%。净利润3.89亿,环比下降26.9%,同比上涨45.2%,基本符合预期。Q2光学业务收入同比增长112%至8.07亿,环比提升19.7%,表现超预期。其中,我们测算镜头收入为4.84亿,环比下滑约3%。受益于产能的持续释放,镜头模组实现收入约3.23亿,环比增长84%,为收入主要增量来源。Q2塑胶镜头(剔除内销)出货量为1.52亿个,环比增长4.3%,6P及以上镜头占比由12%环比提升至13%,镜头ASP环比下滑约6%。光学分部毛利率22%,环比下滑5.8%,主要由于毛利较低的模组收入占比提升。其中,塑胶镜头毛利率为33.4%,环比微跌2.9%,镜头模组毛利率环比保持稳定,接近双位数。我们认为塑胶镜头业务环比表现下滑主要由于二季度智能手机出货承压,高端机型较少,镜头规格有所下降,行业竞争加剧,但公司镜头出货量依旧逆势增长,ASP跌幅有限,韧性十足,而随着下半年手机行业迎来旺季,我们预计镜头规格有望提升,并在产能进一步爬坡的帮助下,公司光学产品出货水平将逐季提速,毛利率环比有望实现较高增长。

小腔体模组持续渗透,声学及电磁传动有望迎来需求旺季

Q2声学业务收入同比上涨7%至20亿,环比下滑2.6%,毛利率为28.4%,环比下跌9%,主要由于Q1大客户声学出货高基数,以及疫情反复导致公司越南工厂生产受阻,利用率下降。通过小腔体扬声器模组的持续渗透,安卓声学毛利率环比改善,并有望在下半年持续。电磁传动及精密结构件方面,由于大客户马达出货环比下滑,以及结构件新导入的笔电和平板电脑产品处于产能爬坡期,分部收入环比下滑0.8%至12亿,毛利率下跌3.4%至22.1%。展望下半年,我们预计大客户新机发布将重回常规更新周期,因此声学和电磁传动业务Q3表现将优于Q2,并在Q4迎来需求旺季。

进军车载光学赛道,目标价60.00港元

虽然手机行业Q2出货量环比下滑,但随着下半年原材料紧缺的缓解以及新机型的陆续发布,我们对下半年手机出货保持较乐观态度,对公司声学、电磁传动及精密结构件业务带来业绩提升。而光学业务利用率和份额仍有较大提升空间,尤以模组为甚,对T1级车载LiDAR供应商Ibeo的战略投资也标志着公司正式进军成长空间广阔的车载光学赛道。给予目标价60.00港元,对应2022年20倍PE,买入评级。

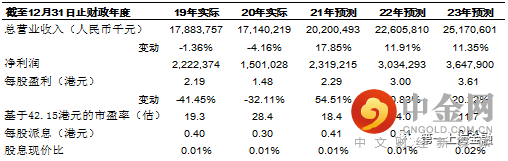

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049