主要数据

行业: TMT

股价: 13.14 港元

目标价: 24.00 港元(+82.6%)

市值: 155.31 亿港元

利润大幅增长超预期,产品结构持续优化

公司2021年上半年实现收入人民币93.36亿元,同比增长6.1%;毛利约10.83亿元,同比增长47.9%;毛利率约为11.6%,较同期上升3.3%;归母净利润为5.71亿,同比增长70.1%,超出此前盈喜公告中上半年利润增长40至60%的上限,增长主要是由于销量增加以及自身产品结构的持续优化;每股盈利为0.485元。上半年公司摄像头模组销量达到了2.24亿件,同比增长24.2%,其中3200万像素及以上规格出货占比为32.4%,环比提升8.2个百分点。指纹模组销量为5540万件,同比增长38.8%。收入增速低于销量增速的主要原因是摄像模组ASP从42.8元下降至37.5元,同比下降12.4%,但环比实现6.5%的提升,表现均优于同行。我们认为随着疫情逐渐修复以及下半年手机旺季到来,摄像头模组规格和出货量将有较大提升,而产品结构的持续优化将加速推动业绩的提升。

五年规划聚焦三大目标,车载、IOT等新领域空间无垠

公司五年规划中提出了三个战略目标:1)手机摄像头模组和指纹识别模组规模要达到国内前二,汽车摄像头模组规模达到行业前五;2)在车载IOT等新领域的收入规模达到CCM收入的四分之一以上;3)实现产业链的垂直整理,做行业领先的智能视觉一体化方案提供商。我们认为手机摄像头规格升级趋势明确,产品结构持续优化将带动模组盈利能力提升。车载和IOT等新领域的模组产品将成为公司成长新动力,随着新能源汽车占比的进一步扩大,智能驾驶对镜头数量的需求相较于传统燃油车将呈几何级倍增,未来车载镜头模组的市场空间广阔无垠,有望成为中长期的主要增量。同时随着IOT等新领域市场容量的快速成长,IOT摄像头模组也将对业绩产生极强推动力。

维持目标价24港元,维持买入评级

我们预计公司21/22/23年收入分别为217亿、262亿及302亿元,归母净利润为13亿、16亿及20亿元。基于2022年的盈利预测,维持目标价24港元,对应2022年15倍PE,买入评级。

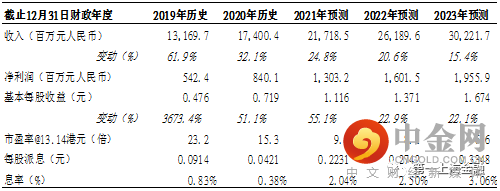

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049